El blanqueo permitió cumplir la pauta fiscal del primer trimestre

El déficit primario del sector público Nacional no Financiero (SPNF) medido en base caja alcanzó los $ 18.184 millones en marzo de 2017, achicándose 40% en relación al rojo de igual mes de 2016 (- $ 30.312 millones). Esto se explicó por una brecha de casi 20 puntos porcentuales (p.p.) entre el crecimiento de los recursos totales (+48% i.a.) y el gasto primario (+29% i.a.).

La significativa mejora de los ingresos totales obedeció a los recursos (multas) que aportó la exteriorización de activos en su último mes de vigencia: en marzo, se obtuvieron $ 28.000 millones (casi 20% de los impuestos) por este concepto. Cabe señalar que buena parte de los ingresos contabilizados por el pago del sinceramiento no fue saldado en efectivo: la multa se congelaba en 10% durante el primer trimestre de 2017 si se cancelaba con Bonar 2017 y Global 2017. Si bien es polémico considerar el pago con bonos un recurso corriente (recaudación), pero en efecto disminuye los servicios de deuda que debe hacer el Tesoro (cuando vencen dichos títulos).

Gracias al blanqueo, los recursos tributarios treparon 49% i.a., representando más del 92% de los ingresos totales. El resto de los recursos se incrementó 36% i.a. Vale destacar que si se excluyen las multas del blanqueo, la recaudación de marzo hubiese sido de $ 132.941 millones y el primer trimestre habría cerrado en $ 428.195 millones, trepando sólo 22% i.a. y 29% i.a., respectivamente.

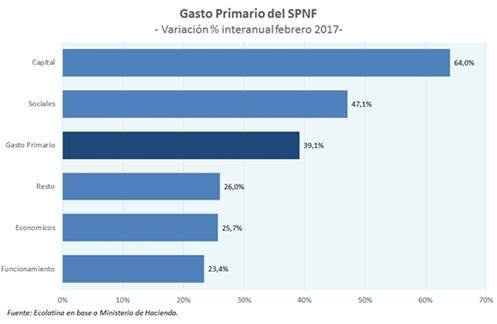

Por el lado del gasto primario, en marzo se observó una suba de 29% i.a., muy por debajo del aumento registrado a lo largo de 2016 (+39% i.a.)

El incremento en las erogaciones en marzo estuvo traccionado por:

- Gastos de Capital (+44% i.a.) debido a una importante ejecución de programas de vivienda (aportes al Procrear y otros), transporte y agua y alcantarillado.

- Prestaciones Sociales (+39% i.a.), que incluyen jubilaciones, pensiones y asignaciones familiares. Si bien en marzo se aplicó la movilidad previsional, el haber medio se desaceleró (venía creciendo al 32% i.a. y tras el incremento, lo hizo en 29% i.a.). Lo mismo ocurrió con las asignaciones. De todas formas, sigue teniendo efecto positivo la incorporación de monotributistas a las asignaciones familiares y la reparación histórica a jubilados.

Los rubros que menos impulsaron las erogaciones en marzo fueron:

- Subsidios económicos cayeron 16% i.a.

- Restantes gastos crecieron sólo 11% i.a.

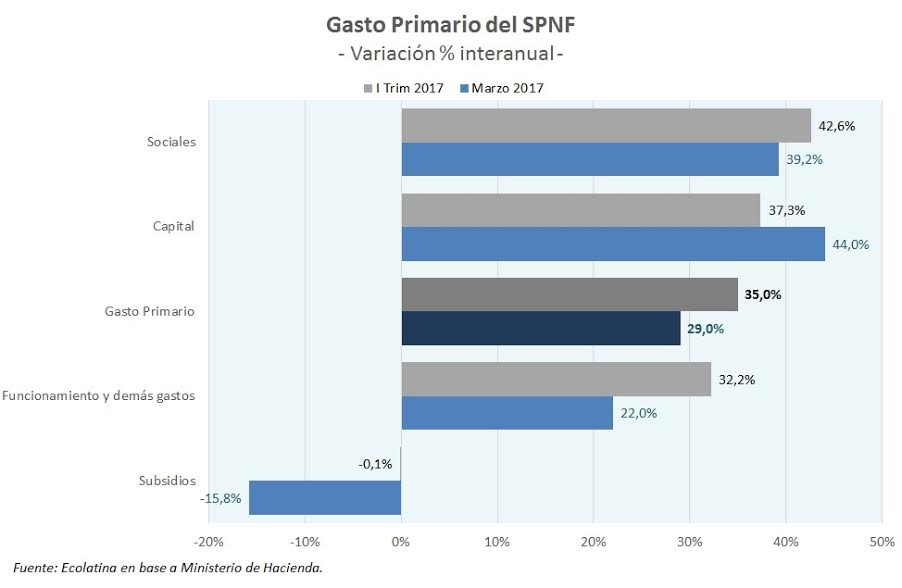

Por último, vale destacar que en marzo volvió a notarse una marcada heterogeneidad en las velocidades del gasto, en función del sesgo que el gobierno quiere imprimirle a la política fiscal. De esta manera, durante el primer trimestre, las erogaciones mostraron el siguiente comportamiento:

- Los gastos sociales aumentaron 43% i.a., por encima del promedio (+35% i.a.)

- Los subsidios económicos (por donde se busca racionalizar el gasto) cayeron 0,1% i.a., por debajo del promedio

- Los gastos de capital aumentaron 37% i.a., por encima del promedio

- Los gastos de funcionamiento y otros crecieron 32% i.a., por debajo del promedio

- Finalmente, en marzo el déficit financiero (tras el pago de intereses de la deuda pública) alcanzó $ 70.637 millones, aumentando 9% frente a igual mes de 2016.

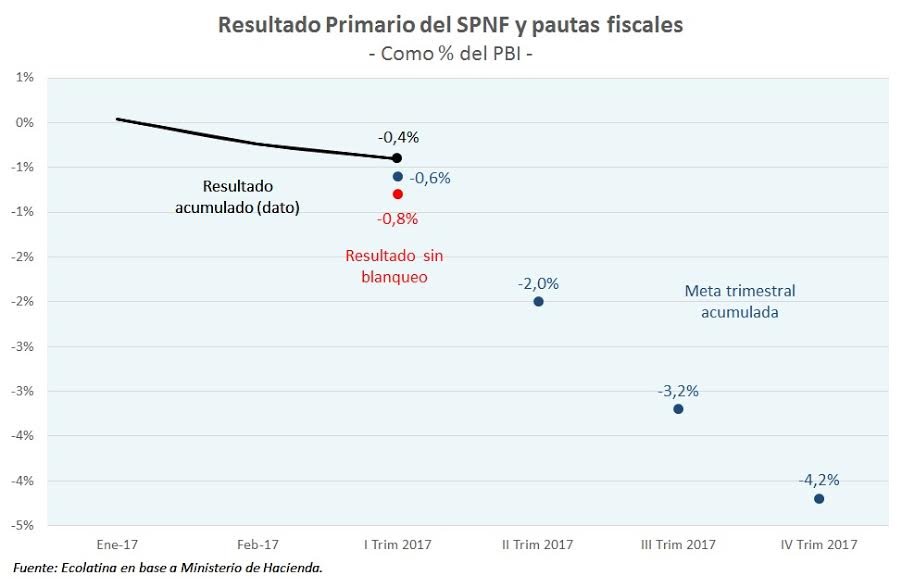

Resultado fiscal del primer trimestre de 2017: se cumplió la pauta

En el primer trimestre los recursos totales crecieron 41% i.a. (sólo +29% i.a. si no se contabilizan los recursos extraordinarios provenientes del blanqueo), por encima del alza de los gastos primarios (+35% i.a.). De esta manera, el déficit primario acumuló $ 41.344 millones (-0,4% del PBI), logrando sobre-cumplir la meta trimestral del Ministerio de Hacienda ($ 58.500 millones, -0,6% del PBI).

Como puede verse, el sinceramiento fiscal resultó indispensable para no exceder el target fijado por el palacio de Hacienda. De no contar con estos recursos, el déficit primario hubiese trepado a $ 80.834 millones (-0,8% del PBI), incumpliendo la meta en $ 22.334 millones (en 0,2 p.p. del PBI).

Marzo fue el último mes de vigencia del blanqueo, por lo que en los próximos meses los ingresos no contarán con esta “ayuda”. Más aún a fines de año la recaudación sufrirá producto de una alta base de comparación. De todas formas, las pautas planteadas para lo que resta del año son más holgados: mientras que la meta del primer trimestre implicaba un déficit de 0,6% del PBI, el segundo trimestre contempla un rojo de 1,4% PBI, 1,2% PBI para el tercero y 1% del PBI para el último cuarto del año.