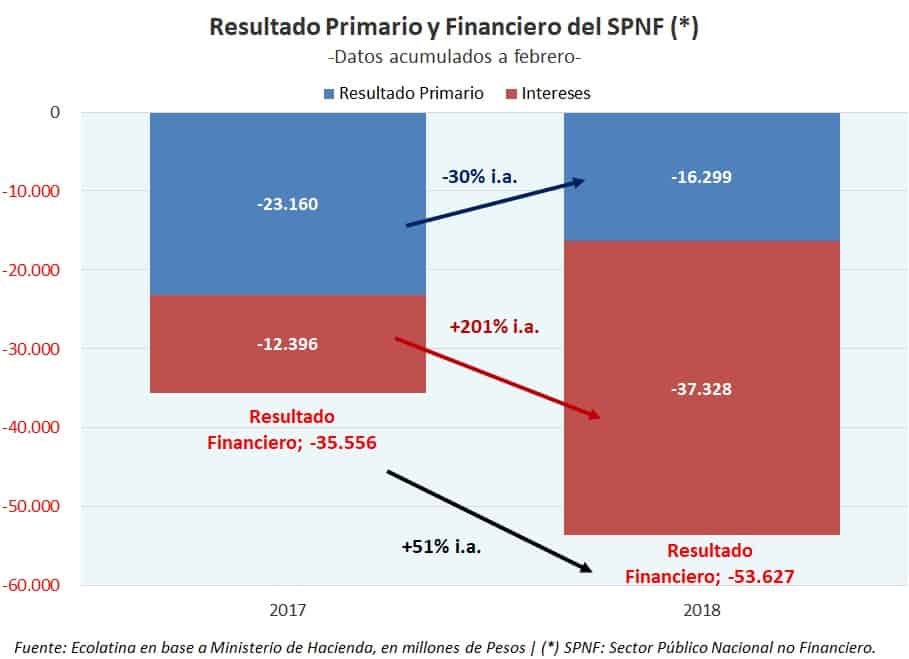

Informe considera que con un ajuste de 139 MM se lograría la meta propuesta al FMI del déficit primario 2019

Un informe del Instituto Argentino de Análisis Fiscal (IARAF) desarrollado por Nadin Argañaraz, Ariel Barraud y Valentin Mongi muestra como la propuesta de reducir el gasto público presentado por el Gobierno nacional es excesivo y llevaría las metas muy por debajo de las previstas. Estiman que con un ajuste de 139 mil millones de pesos se lograría lo pautado con el FMI.

¿Pasados de rosca?: si se avanza con una reducción del gasto de 300MM, el déficit primario de 2019 será de 0,3% del PIB en lugar del 1,3% planteado

El gobierno nacional continúa este mes, previo al envío al congreso del Presupuesto 2019, con las negociaciones con los gobiernos provinciales para delinear las modificaciones necesarias sobre los gastos para alcanzar la meta fiscal de déficit primario equivalente al 1,3% del PIB, que se incluyó como uno de los compromisos en el acuerdo con el FMI.

El punto de debate radica en las estimaciones realizadas sobre la baja necesaria del gasto. De acuerdo a las estimaciones que el Ministerio de Hacienda presenta a los gobiernos provinciales, el gasto primario no automático (es decir el que no está legalmente vinculado a la evolución de la inflación) debe bajar en $297,7 MM expresados “en moneda de 2018”. Por su parte, las estimaciones de IARAF sugieren que la baja necesaria en 2019 debería ser igual a $139 MM con respecto al estimado para el cierre anual del mismo gasto de 2018. La diferencia es no menor.

Concretamente, las estimaciones del gobierno nacional se encuentran fundadas en los siguientes puntos acerca de lo que se espera ocurra en 2019: una baja de los Ingresos equivalente a 0,5 puntos porcentuales (p.p.) del PIB, una suba del componente automático del gasto primario (indexado por inflación pasada) igual a 0,6 p.p.; y la exigencia propia de la meta fiscal que debe bajar 1,4 p.p. con respecto a 2018. Por otro lado, el componente no automático aportaría 0,3p.p. a la baja del peso del gasto.

En suma, la baja extra necesaria para cumplir la meta asciende a 2,2 p.p. del PIB. Es decir, el componente no automático debe aportar un ajuste extra igual a 2,2 p.p. del PIB para cumplir con la meta de déficit primario (1,3% del PIB).

Ahora bien, cuando se traduce a valores nominales la baja extra necesaria de 2,2 p.p. del PIB, el criterio oficial fue el de calcular el recorte “en moneda de 2018” y “en moneda de 2019”, multiplicando los 2,2 p.p. por los respectivos PIB estimados para cada uno de estos años. Se tiene que a valores de 2018, esos 2,2 p.p. equivalen a $297,7 MM, mientras que a moneda de 2019 la rebaja equivale a $360,5 MM.

No obstante, manteniendo todos los valores oficiales, si el ajuste efectivamente llevado a cabo en 2019 fuese de $297,7 MM (es decir que el gasto no automático pase de $1.233,7 MM en 2018 a $936 MM en 2019, como se puede apreciar en el cuadro), se sobrecumpliría la meta fiscal, a tal punto que el déficit primario en 2019 resultaría de apenas $54,6 MM y equivaldría a 0,3% del PIB de dicho año.

En efecto, el componente no automático terminaría aportando una baja superior a la necesaria para cumplir la meta fiscal (-3,49 p.p.) y caería 24,1% con respecto al valor nominal de 2018.

Por otro lado, el criterio IARAF considera las mismas estimaciones sugeridas por el gobierno nacional, con la salvedad que incorpora el aporte que realiza el crecimiento nominal del PIB1

al esquema ahorro- inversión, y el impacto positivo que el mismo genera en la consideración de los Ingresos Totales, que otorgan así un mayor “espacio fiscal” para llevar a cabo la política de gastos. De esta forma, es posible obtener, por simple diferencia aritmética, la baja necesaria en valores nominales del componente no automático en 2019 que permita que la diferencia entre ingresos totales y gastos primarios (el resultado primario) sea exactamente de $213,3MM, el monto requerido por la meta comprometida, es decir el 1,3% del PIB del 2019. Así, surge que el recorte extra que debería experimentar el gasto primario no automático asciende a $139 MM, lo que implicaría una caída igual al 11,5% con respecto al ejercicio fiscal 2018.

Un ejercicio que fundamenta que el criterio IARAF es correcto

Con el fin de esclarecer cada criterio, se propone analizar el debate con valores efectivos y no bajo proyecciones de los componentes.

Se traslada la discusión al pasado y se hace el supuesto de cómo se hubiera dado esta misma discusión si en Agosto de 2016 se estuvieran llevando a cabo las proyecciones para el ejercicio fiscal 2017. Esto tiene la ventaja de que todos los números fiscales son ya conocidos y efectivos. El punto de partida es un resultado primario deficitario igual al 4,2% del PIB en 2016, y se supone que la meta fiscal propuesta para 2017 es igual al 3,8% del PIB (que como se sabe fue el valor que efectivamente mostró el déficit primario en aquél año).

Al asumir que los valores efectivos de 2017 corresponden a “estimaciones” realizadas para lograr la meta, y trabajando con las mismas clasificaciones de ingresos y gastos que en la sección previa, se observa que la baja extra necesaria del componente de gasto no automático debía ser de 2,07p.p. del PIB, producto de que los Ingresos Totales cederían 0,97p.p., el componente de gasto automático subiría 0,73p.p. y la “meta” le exigiría bajar en 0,4p.p. el resultado primario, ya que el mismo debía pasar del -4,2% del PIB en 2016 al -3,8% del PIB en 2017.

De esta manera, aplicando un criterio similar al oficial en la actualidad, se establecería que el ajuste necesario en 2017 expresado “en moneda de 2016” (es decir utilizando el PIB de 2016) hubiera sido de $169,5 MM. En efecto, el gobierno nacional propondría que el ajuste a realizarse en 2017 equivaldría a $169,5MM en relación al valor ejecutado en 2016. Si efectivamente se hubiera cumplido con este precepto, como se puede apreciar en el cuadro a continuación, en 2017 se hubiera obtenido un sobrecumplimiento de la meta fiscal ya que el déficit primario hubiera sido del 1,2% del PIB. El componente no automático, reduciéndose en $169,5 MM, termina cediendo 4,7p.p. en relación al PIB de 2017, producto de una caída nominal igual al 15%.

Por su parte, el criterio IARAF establecería que, dada la “meta” de déficit del 3,8% del PIB, y manteniendo el resto de las variables de ingresos y gastos automáticos en los mismos valores que en el escenario anterior, el verdadero aporte del componente no automático debía ser una suba nominal igual a $108,2 MM (variación interanual del +9,6%) con respecto al ejercicio 2016. Esto resulta incluso cualitativamente contrario a las estimaciones oficiales, puesto que en este escenario el componente no automático puede subir nominalmente respecto a 2016 (como de hecho ocurrió en la realidad) y aún podría alcanzarse la meta fiscal de 3,8% del PIB. De esta manera, el componente no automático compensa los 2,07 p.p. de reducción del tamaño del gasto respecto al producto necesarios para alcanzar la meta fiscal, sin que fuera necesario un ajuste o reducción del mismo, hecho que fue permitido por la consideración de que el PIB 2017 superaría al de 2016.

La inconsistencia entre el criterio oficial y el criterio IARAF, queda así en evidencia cuando se propone un escenario de discusión hipotético en 2016 para el ejercicio 2017, y se lo compara con la realidad efectivamente verificada.

Se observa que para alcanzar la meta fiscal en 2017, ningún componente del gasto primario debió ajustarse nominalmente a la baja (crecieron nominalmente), a pesar de una baja en los Ingresos Totales igual a 0,97p.p. del PIB de 2017. De hecho, si se aplicaba para el año 2017 un criterio de ajuste similar al que actualmente se propone de manera oficial en vistas al año que viene, el resultado primario 2017 hubiese sido un déficit de sólo el 1,2% del PIB, y el componente no automático habría caído fuertemente, un 15% con respecto a 2016. Queda claro con esta comparación contra fáctica que el crecimiento nominal del Producto Bruto Interno y la caída de ciertos componentes en términos reales, posibilita la concreción de las metas fiscales con una exigencia de ajuste del gasto muy inferior a la planteada.

Ahora bien, volviendo al caso actual y las proyecciones 2019, el objetivo es más restrictivo que el considerado para el bienio anterior, no obstante la esencia de la discusión es la misma. Por un lado, el 60% del gasto primario pasa a ser automático (ajustable por inflación), lo que limita el margen de acción. Por otro lado, la dinámica fiscal exige un aporte del gasto no automático igual a 2,2p.p. del PIB. De esta manera, es inevitable un recorte nominal del componente no automático en 2019 para alcanzar la meta fiscal. Pero si se considera el criterio oficial y el ajuste equivale a $297,7 MM, el gasto no automático caerá un 24,1% en relación al cierre estimado para 2018 y se sobrecumplirá la meta fiscal, ya que el déficit primario alcanzado representará sólo el 0,3% del PIB.

Por su parte, siguiendo el criterio IARAF y manteniendo el resto de las cifras iguales a las oficiales, el ajuste necesario en 2019 implicaría una caída nominal del gasto no automático del 11,5% para alcanzar la meta fiscal equivalente al 1,3% del PIB. En este caso, el ajuste a repartir entre los distintos niveles de gobierno en 2019 respecto a 2018 deberá ser de $139 MM.

1 El planteado por las propias cifras oficiales.