Finanzas lanza nueva licitación de deuda en pesos y dólares: busca renovar vencimientos y captar pesos al cierre de octubre

La Secretaría de Finanzas del Ministerio de Economía anunció un nuevo llamado a licitación de instrumentos del Tesoro Nacional, que se realizará el miércoles 15 de octubre de 2025, con liquidación prevista para el viernes 17 de octubre (T+2).

El menú incluye letras y bonos capitalizables en pesos (LECAP y BONCAP) y dos letras vinculadas al dólar estadounidense (LELINK), una de ellas de nueva emisión, en línea con la estrategia oficial de diversificar la base de inversores y mantener el equilibrio del perfil de vencimientos del Tesoro antes del cierre del año fiscal.

Detalles técnicos de la licitación: instrumentos, plazos y condiciones

Según el llamado oficial, las ofertas se recibirán entre las 10:00 y las 15:00 horas del 15 de octubre. Los instrumentos a licitar son los siguientes:

En pesos

Letra del Tesoro Nacional Capitalizable (LECAP) con vencimiento el 10 de noviembre de 2025 (S10N5) — reapertura

Letra del Tesoro Nacional vinculada al dólar (LELINK) con vencimiento el 28 de noviembre de 2025 (D28N5) — reapertura

Cero cupón, amortización íntegra al vencimiento

Suscripción y pago en pesos, ajustada al tipo de cambio de referencia del BCRA según la Comunicación “A” 3500

Letra del Tesoro Nacional vinculada al dólar (LELINK) con vencimiento el 30 de enero de 2026 (D30E6) — nueva emisión

Cero cupón, amortización íntegra al vencimiento

Suscripción y pago en pesos, ajustada al mismo mecanismo de tipo de cambio

En todos los casos, la licitación se realizará mediante indicación de precio, sin establecer valores mínimos ni máximos, conforme a los procedimientos de la Resolución Conjunta N.º 9/2019 de Finanzas y Hacienda.

El Tesoro no fijó montos máximos por instrumento, sino que indicó que colocará “hasta el monto máximo autorizado por la normativa vigente”.

Participación de inversores y estructura de tramos

Las ofertas se dividirán en dos segmentos: no competitivo y competitivo, con diferentes condiciones de acceso.

En el tramo no competitivo, destinado a pequeños inversores y personas físicas sin experiencia técnica en mercados financieros, las suscripciones estarán limitadas a hasta $50 millones de valor nominal (VNO) para instrumentos en pesos, y hasta USD 50.000 para los denominados en dólares. El monto mínimo será de $10.000 o USD 100, respectivamente.

Los inversores institucionales, como fondos comunes, compañías de seguros o entidades financieras, estarán excluidos de este tramo y deberán participar en el tramo competitivo, donde deberán consignar tanto el monto como el precio de suscripción por cada VNO de $1.000 o USD 1.000. En este segmento, el monto mínimo será de $1 millón o USD 1.000, sin tope máximo de oferta.

Las ofertas podrán presentarse a través de Agentes de Liquidación y Compensación (ALyC) y Agentes de Negociación registrados en la Comisión Nacional de Valores (CNV).

El Ministerio de Economía aclaró que no se pagarán comisiones por la operación y que las colocaciones serán negociables en A3 MERCADOS S.A. y en bolsas y mercados de valores del país.

Contexto fiscal y financiero: la estrategia detrás de la colocación

Esta licitación se enmarca en el cronograma regular de financiamiento del Tesoro, orientado a refinanciar vencimientos de corto plazo y mantener la curva de deuda en pesos bajo control, con especial foco en evitar concentración de pagos en el último trimestre del año.

La inclusión de instrumentos vinculados al dólar responde al objetivo de contener la demanda de cobertura cambiaria dentro del mercado en pesos, ofreciendo títulos en moneda local ajustados al tipo de cambio oficial. De este modo, el Gobierno busca absorber liquidez sin comprometer reservas internacionales.

A su vez, la reapertura de las LECAP y BONCAP refuerza la estrategia de ofrecer instrumentos de tasa fija capitalizable, que funcionan como alternativas de inversión a corto y mediano plazo en un contexto de desaceleración inflacionaria y tasas reales positivas.

De acuerdo con la práctica habitual, los resultados de la licitación se publicarán al cierre de la jornada del miércoles 15 de octubre, y las adjudicaciones serán liquidadas el viernes 17 (T+2).

El Tesoro de Estados Unidos intervino en el mercado cambiario argentino y selló un swap por USD 20.000 millones con el BCRA. El anuncio de Scott Bessent marca un punto de inflexión en la política monetaria local. La medida busca estabilizar el dólar oficial tras una semana de fuertes ventas del Tesoro argentino y tensión en la liquidez en pesos.

La Consultora Ecolatina realizó un extenso análisis de los movimientos monetarios y cambiarios de la semana titulandolo “In Bessent we trust”, que reproducimos acontinuación:

Queda atrás una agitada semana corta en el plano cambiario-monetario. El dólar oficial se deslizó $5 por encima del cierre de la semana anterior, operando en el orden de los $1.430 durante los primeros tres días de la semana hasta la jornada del jueves, cuando la cotización se movió a la baja y cerró en $1.420 (-0,3% semanal).

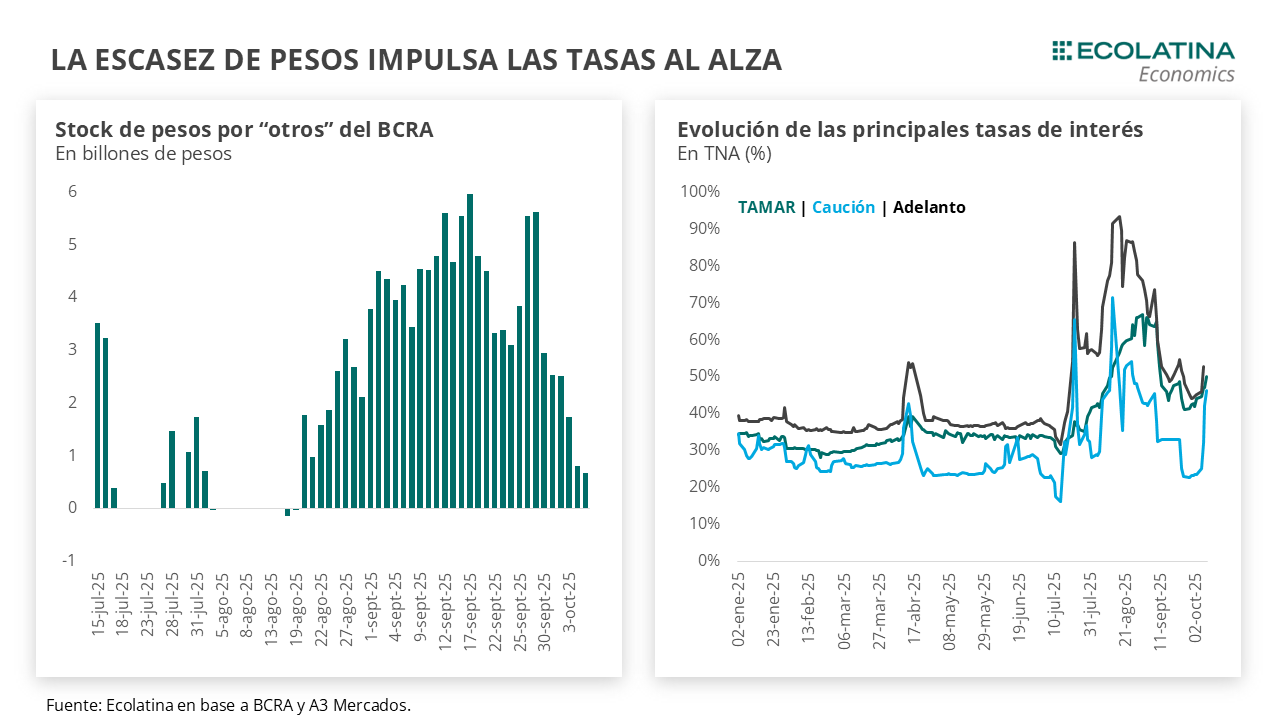

El Tesoro profundizó las ventas en la semana para contener la cotización del dólar, acumulando ventas por USD 2.100 M (equivalente a las compras realizadas al sector agropecuario). La contrapartida de menores pesos circulando, impulsó las tasas de interés en pesos del sistema al alza en un contexto de escasez. Volviendo a los depósitos, los mismos lucen agotados y quedarían apenas los necesarios para afrontar vencimientos con Organismos Internacionales, sin contemplar ingresos extras. Justamente, al cierre de los mercados de hoy Scott Bessent, Secretario del Tesoro norteamericano, confirmó que el Tesoro de USA vendió divisas en la rueda (impulsando a la baja el dólar) y que finalizó un acuerdo de swap con el BCRA por USD 20.000 M. Asimismo, respaldó el programa del FMI (quien lo seguirá monitoreando) y el esquema de bandas cambiaria trazado con el organismo.

Las primeras reflexiones que emergen del anuncio son dos. En primer lugar, será importante ver la reacción del mercado la próxima semana, en lo que es sin dudas un game changer para los fundamentos del esquema económico actual y para el país, siendo difícil descartar incluso una eventual profundización del respaldo financiero. En segundo lugar, habrá que esperar para tener mayores definiciones respecto a los potenciales condicionantes de la ayuda, algo para nada trivial teniendo en cuenta la abierta disputa norteamericana con China y la relevancia de la economía asiática para la economía local.

Queda atrás una agitada semana corta en el plano cambiario-monetario. El dólar oficial se deslizó $5 por encima del cierre de la semana anterior, operando en el orden de los $1.430 durante los primeros tres días de la semana hasta la jornada de hoy, cuando la cotización se movió a la baja y cerró en $1.420 (-0,3% semanal).

Detrás de este comportamiento, se encontró el Tesoro profundizando las ventas en el mercado. Recordemos que a partir del martes 30 de septiembre el Tesoro revirtió la racha de compras y comenzó a vender divisas en el mercado oficial para sostener la cotización del dólar. La postura fue in crescendo, con ofertas que comenzaron en los $1.380 hasta los $1.470 de la jornada de hoy. Como contrapartida, el sostenimiento de la cotización implicó que el Tesoro se desprenda aproximadamente de USD 2.100 M desde el 30 de septiembre a hoy (USD 1.100 M esta semana), equivalente a las compras realizadas durante la ventana de liquidación extraordinaria del sector agropecuario.

Como era de esperar, tras la liquidación bajo el régimen de retenciones cero, el sector agropecuario redujo de forma abrupta el ingreso de divisas. Entre el 2-oct y el 8-oct, la liquidación promedio diaria fue de tan sólo USD 25 M, contrastando fuertemente con los más de USD 1.000 M que se registraron en la ventana de retenciones nulas. Para dimensionar, hay que irse hasta el 7 de diciembre del 2023 (en medio del cambio de gestión) para encontrar una media móvil de cinco días más baja que los ingresos recientes (a precios corrientes).

Finalizada la oferta extraordinaria, la demanda privada se mantuvo firme. El volumen operado en el mercado de cambios se sostuvo elevado a pesar del retiro del agro, siendo indicativo de una demanda de divisas sostenida en un contexto de menor oferta. El apetito dolarizador debido a mayores expectativas de devaluación y las dudas del esquema cambiario, en especial luego de octubre, implicó que el Tesoro se desprenda rápidamente de divisas para abastecer al mercado.

Como resultado, los depósitos del Tesoro lucen agotados. Con los datos monetarios (6/10 último dato disponible) y los trascendidos de ventas, los depósitos del Tesoro habrían llegado a un mínimo de USD 350 M el miércoles. El stock luce en mínimos, teniendo en cuenta que hasta finales de octubre el país debe afrontar vencimientos de deuda por USD 300 M sólo con Organismos Internacionales, por lo que de persistir la presión dolarizadora el Tesoro más pronto que tarde deberá elegir entre comprarle divisas al Central para intervenir directamente, o bien correrse y dejar que actúe la autoridad monetaria en el techo de la banda (cuenta con unos USD 15.000 M). De todas formas, debe tenerse en cuenta potenciales ingresos de los mismos OOII, teniendo en cuenta el adelantamiento de financiamiento anunciado a finales de septiembre (por el momento, habrían ingresado sólo USD 100 M) o la inédita intervención directa del Tesoro norteamericanoen el mercado oficial (como veremos más adelante).

Más allá del Tesoro, el BCRA hizo lo propio para contener la presión dolarizadora ofreciendo cobertura cambiaria. A una creciente intervención en el mercado de futuros (estimamos una posición de USD 6.300 M), se le sumó una continua oferta de instrumentos dollar linked en el mercado secundario. Recordemos que, la semana pasada, el BCRA sumó un poder de fuego por USD 7.500 M tras canjear con el Tesoro LECAPs por instrumentos atados al dólar.

En este marco, las tasas de interés en pesos respondieron al alza. Contracara de una demanda de divisas creciente, la absorción de pesos por parte del BCRA+Tesoro comenzó a tensar la liquidez del sistema y las tasas comenzaron a despertarse. El Tesoro absorbió $1,7 bn tras la liquidación de la última licitación (rollover por encima del 100%) y otros $0,4 bn por las ventas netas realizadas en el MULC desde el 23-sept, a lo que se suma la absorción de pesos del Central en el mercado secundario vía instrumentos atados al dólar oficial. Está falta de liquidez en pesos se tradujo en un Central con menor presencia en el mercado ofreciendo Pases pasivos (vía simultaneas) y una drástica reducción del stock por dichas posiciones, que pasó de un pico de $5,7 bn el 29-sept a sólo $0,7 bn el 7-oct.

Así las cosas, la tasa de cauciones a 1 día pasaron de un mínimo de 22,7% TNA PP a finales de septiembre a 46% TNA PP hoy, y la tasa de REPO de 26% TNA PP a 70% TNA PP. Por su parte, los instrumentos de renta fija con vencimiento hasta diciembre se contrajeron hasta el 3% respecto al viernes anterior, y los rendimientos se elevaron por encima del 7% TEM (vs 5% TEM). En este marco, las tasas activas respondieron al alza, con los Adelantos volviendo a ubicarse por encima del 50% TNA.

Decíamos la semana pasada que la estrategia cambiaria-monetaria del Gobierno hasta octubre venía pivotando entre una defensa a ultranza del esquema actual (venta de divisas) y mayores restricciones para contener la demanda de dólares (reimposición de restricción cruzada a personas humanas).

Asimismo, señalábamos que el equipo económico buscaba salir por encima del laberinto mediante la llegada de fondos frescos desde Washignton. Justamente, las definiciones llegaron sobre el cierre de los mercados. Mediante una publicación en X, Scott Bessent, Secretario del Tesoro norteamericano, anunció que el Tesoro de USA compró pesos en la rueda de hoy (es decir, vendió divisas), explicando por qué el dólar frenó la tendencia alcista y dando un respiro al Tesoro argentino tras siete ruedas ininterrumpidas de ventas. Asimismo, se acordó un swap con el BCRA por USD 20.000 M y, añadió, que está preparado para tomar las medidas excepcionales que sean necesarias para garantizar la estabilidad del mercado. Por último, respaldó el programa del FMI (quien lo seguirá monitoreando) y el esquema de bandas cambiaria trazado con el organismo.

Dos reflexiones iniciales respecto al acuerdo. En primer lugar, será importante ver la reacción del mercado la próxima semana, en lo que es sin dudas un game changer para los fundamentos del esquema económico actual y para el país, siendo difícil descartar incluso una eventual profundización del respaldo financiero. En segundo lugar, habrá que esperar para tener mayores definiciones respecto a los potenciales condicionantes de la ayuda, algo para nada trivial teniendo en cuenta la abierta disputa norteamericana con China y la relevancia de la economía asiática para la economía local.

Estabilidad del dólar oficial

En una semana corta atípica, el dólar spot pasó de cotizar $1.430 debido a las ventas del Tesoro a cerrar en $1.420 (-0,3% semanal) en la jornada de hoy producto de la intervención del Tesoro norteamericano. Por otro lado, las Reservas Brutas finalizaron en USD 42.056 M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.600 M (+USD 5.200 M si no se descuentan aquellos ítems).

La brecha cambiaria se reduce

Los dólares alternativos respondieron al respaldo financiero del Tesoro norteamericano: el dólar minorista subió 0,3% ($1.459) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 descendió 5% ($1.416), el dólar CCL operado con CEDEARs bajó 4,8% ($1.453) y, por el contrario, el blue subió 2,4% ($1.475). Frente a un tipo de cambio mayorista bajando en menor medida, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 0,4%, y aquellos con vencimiento desde enero 2026 aumentaron 1,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 6,8% para el trimestre octubre-diciembre, y promedia un 16,6% para el trimestre siguiente.

Paul Krugman lanzó críticas muy duras contra el salvataje lanzado por Trump a la Argentina y dice que el plan económico va camino al fracaso.

El gobierno de Donald Trump, de la mano del secretario del Tesoro, Scott Bessent, no solo busca “salvar al Elon Musk del Sur” -en alusión a Javier Milei, sino también a “sus amigos de los fondos de cobertura”, aseguró hoy el premio Nobel de Economía Paul Krugman, un duro crítico del liberalismo.

Según el economista, la medida no busca ayudar al país, sino rescatar las apuestas fallidas de los fondos de cobertura cercanos al secretario del Tesoro.

Krugman dijo que la Argentina es “un país sin valor estratégico, con una larga historia de corrupción e inestabilidad, que incumplió su deuda nueve veces, y consideró que aplica ”una estrategia económica destinada al fracaso”.

Para el economista, el plan de Milei está “condenado desde el inicio”. Dijo que el eje de esa política, es solo una “estabilización basada en el tipo de cambio”, es decir, “sostener artificialmente el valor del peso para intentar bajar la inflación”.

Dijo que América Latina es “un museo de fracasos de estabilización cambiaria”, citando al execonomista jefe del FMI Maurice Obstfeld.

Incluso, Krugman comparó el colapso del “Plan de Convertibilidad” en 2001 con el esquema de Milei “se le parece tanto en concepto como en resultados: euforia inicial seguida de desastre”.

No obstante, Krugman reconoció que Milei “jugó bien sus cartas” al cortejar políticamente a Donald Trump y Elon Musk.

Esa alianza, dice, inspiró un auge especulativo en los mercados argentinos tras la victoria electoral del republicano en 2024.

Según The New York Times, el paquete de ayuda impulsado por el Tesoro de EE.UU. favorecerá a fondos y financistas amigos del secretario Scott Bessent.

El rescate financiero de Estados Unidos a la Argentina, materializado en una compra directa de pesos y un swap de divisas por US$20.000 millones, está generando una fuerte controversia en Washington. Según una investigación del diario The New York Times, la medida beneficiará directamente a grandes inversores internacionales y acaudalados gestores de fondos de cobertura que tienen estrechos vínculos con el secretario del Tesoro, Scott Bessent.

La publicación pone en duda el verdadero objetivo del rescate, sugiriendo que podría estar diseñado para ayudar a “inversores ricos cuyas apuestas en Argentina podrían tambalearse si su economía se hunde”.

Los beneficiados: amigos de Bessent y gigantes de Wall Street

El artículo, firmado por los periodistas Alan Rappeport y Maria Abi-Habib, señala que importantes fondos de cobertura, “incluidos los dirigidos por amigos de Bessent”, se beneficiarán financieramente con la ayuda económica a la Argentina.

Entre los mencionados se encuentran gigantes como BlackRock, Fidelity y Pimco, que están fuertemente invertidos en el país. También se nombra a inversores como Stanley Druckenmiller y Robert Citrone, quienes trabajaron con Bessent en el pasado cuando éste era inversor para George Soros.

La intervención del Tesoro ya tuvo un efecto positivo inmediato en los mercados: los bonos argentinos repuntaron y el peso se fortaleció tras el anuncio.

Críticas y vientos políticos en contra

La decisión de la administración Trump de auxiliar a la Argentina ha provocado duras críticas, especialmente por el momento en que se produce: mientras el gobierno de Estados Unidos se encuentra parcialmente cerrado (shutdown) y los agricultores locales esperan su propio paquete de ayuda.

“Es inexplicable que el presidente Trump esté apoyando a un gobierno extranjero, mientras cierra el nuestro”, declaró la senadora demócrata Elizabeth Warren. La legisladora, junto a otros siete senadores de su partido, presentó un proyecto de ley para impedir que el Departamento del Tesoro utilice su Fondo de Estabilización Cambiaria para este fin.

“Trump prometió ‘Estados Unidos primero’, pero se está poniendo a sí mismo y a sus amigos multimillonarios en primer lugar y está pasando la factura a los estadounidenses”, sentenció Warren. Aunque es poco probable que la ley se apruebe, la controversia expone los costos políticos que la ayuda a Argentina podría generar para el gobierno republicano.

La confirmación del swap de Estados Unidos con Argentina por US$20.000 millones descomprime el frente financiero y da estabilidad previo a las elecciones, aunque faltan detalles sobre el acuerdo alcanzado por el Gobierno, analizaron hoy economistas consultados por Agencia Noticias Argentinas.

Esta tarde, el Secretario del Tesoro de los Estados Unidos, Scott Bessent, confirmó el swap con la Argentina por US$20.000 millones, y anunció que ya se compraron pesos argentinos a través del banco Santander, luego de haber mantenido reuniones con el ministro de Economía Luis Caputo.

Sebastián Menescaldi, director asociado en EcoGo, dijo que “la noticia de hoy de la compra de pesos por parte del Tesoro de Estados Unidos y el tuit de Bessent le dan a los activos de Argentina, le empiezan a poner un piso en el valor, un piso muy importante respecto a los valores que teníamos hoy y empieza a despejar al menos de corto plazo la incertidumbre que había, sobre todo pensando que iba a tener que el Banco Central intervenir a vender dólares para sostener la banda”.

“Hoy la banda va a estar asegurada en principio por la oferta del Tesoro de Estados Unidos, y algo parecido va a suceder con los precios de los bienes, con lo cual de corto plazo, esto descomprime mucho la situación financiera de acá la elección, habrá que ver qué pasa después de la elección, si hay algún compromiso a cambio de eso y qué implica, pero por lo pronto de corto plazo lo que te asegura es tener una estabilidad mucho mayor de la elección que se pensaba se podía llegar a perder”, aseguró.

“Vimos fue una descompresión de riesgo muy grande”

En tanto, el director de Research for Traders, Gustavo Neffa, dijo a NA que “son muy buenas noticias; esto es un cambio rotundo” y que a partir del anuncio “lo que vimos fue una descompresión de riesgo muy grande. Los futuros bajaron cinco por ciento, el contado con Liqui, el MEP, bajaron cinco por ciento, el dólar oficial que había arrancado un 2% arriba terminó bajando, poquito, pero bajando”.

“Los activos argentinos, sobre todo bancos, empezando a repuntar fuertemente, bonos en dólares también. Así que estimo mañana es feriado, pero estimo que la semana que viene continuará esta tendencia”, consideró.

Dijo que “esto es una muy buena noticia, porque no sólo hay una intervención del Tesoro vía swap, que todavía no está instrumentado, sino que directamente está comprando pesos y vendiendo dólares en el mercado argentino, algo que no se había visto anteriormente, o al menos yo no recuerdo”.

El economista Federico Dominguez dijo en la red social X que “nunca en la historia el U.S. Treasury vendió USD contra ARS. Confirmado también: swap por USD 20.000 MM. Ahora sí, ¿quién se anima a apostar contra la banda superior? Se viene el colapso de las tasas en pesos y del riesgo país. Esto es muy expansivo en términos de crédito y actividad”.

“Estados Unidos juega fuertemente a favor de Milei”

En tanto, el economista Hernan Bergstein dijo a NA que el swap “es una ayuda de Estados Unidos; es notablemente un signo de confianza de Estados Unidos, un gran espaldarazo, una confirmación a todo el apoyo que venía diciendo el presidente Donald Trump, cristalizado en hechos”.

“A tan poquito de la elección de de octubre, Estados Unidos juega fuertemente a favor de Milei, con la idea con la idea que le vaya bien en la en la elección, de poder continuar con las reformas que Javier propuso”, afirmó y señaló que “hay una gran subida de de las acciones, porque el mundo financiero está de fiesta, está viendo una continuidad del modelo, por lo tanto, se celebra comprando acciones”.

Acerca del impacto de esta medida, expresó: “Ojalá que ayude a levantar la situación económica del país. Por lo pronto, lo que vemos es que las pymes no están levantando, no está levantando el consumo, no están levantando los salarios, no están las inversiones que tanto estamos esperando”.

“Si esto va a ser ese esa confianza que necesitábamos para que vengan todos los inversores extranjeros, no lo sé, sólo dios lo sabe. Será cuestión de esperar a ver cómo avanza”, concluyó.