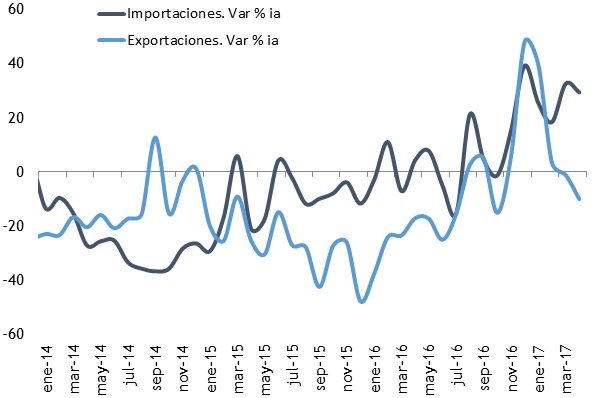

Tras entrar en terreno negativo durante el mes pasado, las exportaciones argentinas a Brasil profundizaron esta tendencia al registrar la segunda caída en el año, retrocediendo -10,1% i.a. en abril. Las ventas al país vecino totalizaron USD 701 millones durante el cuarto mes, el menor nivel de exportaciones a Brasil que se registra desde febrero 2016, señala la consultora ABECeB.

Sin embargo, al tomarse la media diaria, que contempla los días hábiles en el mes, las ventas al país vecino se mantuvieron casi estables con una caída de apenas -0,1%. Con esto, se puede atribuir la fuerte caída en el valor exportado a la menor cantidad de días hábiles en el mes con respecto a 2016.

La merma en las exportaciones argentinas estuvo relacionada con la menor venta de productos del sector automotriz. Particularmente, se destacaron la caída en las ventas de vehículos de carga, automóviles de pasajeros y autopartes. Se sumaron a ésta, las caídas en la venta de algunos productos puntuales agropecuarios entre ellos la malta sin tostar, frijol negro y aceite de soja en bruto. Finalmente, las exportaciones de celulosa, medicamentos y productos de perfumería también mostraron valores más bajo durante el mes, en comparación con abril de 2016.

En el acumulado del año, las ventas a Brasil siguen 4,5% por encima del valor exportado en el mismo periodo del año pasado, con un total de USD 2.853 millones entre enero y abril de 2017. Sin embargo, este aumento se encuentra bastante por debajo del crecimiento promedio de las importaciones totales del país vecino, que crecieron 9,5% en el año. Con estos resultados, Argentina sigue perdiendo terreno en el mercado de importaciones de Brasil, ante el fuerte crecimiento de las importaciones desde Asia, principalmente ASEAN y Corea del Sur.

Las importaciones argentinas desde Brasil muestran en cambio una fuerte dinámica, creciendo en abril por sexto mes consecutivo. Las compras a Brasil llegaron a USD 1.366 millones, un 29,4% más que en abril del 2016. Nuevamente, los rubros que traccionaron este crecimiento fueron automóviles de pasajeros, vehículos de carga y máquinas para uso agrícola. Otros sectores que mostraron un desempeño positivo fueron maquinaria vial, tractores y soja en grano.

En los primeros cuatro meses del año las compras a Brasil acumulan un fuerte crecimiento del 26,6% interanual, relacionado con dos factores: por un lado la descarga de automóviles brasileños en el mercado local que sigue mostrando un gran dinamismo (patentamiento aumentó 32,4% en el primer cuatrimestre de 2017), y por otro lado la incipiente recuperación de la economía argentina. La evolución particular de la importación de maquinaria agrícola habla del buen desempeño esperado para la cosecha este año, así como el aumento de la importación de maquinaria vial estaría relacionado con el fuerte crecimiento de la obra pública en los últimos meses.

Tal como se desprende del análisis, el intercambio comercial con Brasil arrojó un saldo negativo de USD -665 millones en el mes de abril. Con respecto al mismo mes del año pasado, el déficit aumentó un 140%. De esta forma se confirmó durante el cuarto mes del año la tendencia hacia un creciente déficit bilateral que se observó durante todo el año pasado y el primer trimestre.

Por su parte, la consultora Ecolatina, sostiene que de acuerdo a los datos del Ministerio de Industria, Comercio Exterior y Servicios de Brasil, en abril la balanza comercial bilateral entre Argentina y nuestro principal socio arrojó un déficit cercano a US$ 670 millones. De esta forma, el rojo más que se duplicó (+141% i.a.) en comparación al registrado durante el mismo mes de 2016 (US$ -276 millones).

El deterioro del saldo obedeció tanto al salto de nuestras importaciones como al retroceso de nuestros envíos al país más grande América del Sur. Por un lado, las compras al país vecino treparon 29,4% i.a., encadenando así la sexta suba interanual en fila (la mayor desde 2013) y rozando los US$ 1.370 millones (máximo valor para el cuarto mes del año desde 2013). Por su parte, nuestras exportaciones al gigante latinoamericano retrocedieron 10,1% en abril, totalizando “sólo” US$ 700 millones (lo que marca el peor para el cuarto mes del año desde 2006).

La apreciación en términos reales de nuestra moneda (en lo que va del año el dólar acumula una caída nominal cercana al 3%, contra una inflación que superó 8,5% conforme a nuestras estimaciones) nos hace menos competitivos frente a los demás proveedores de Brasil. Además del aumento del déficit, también se redujo la participación de nuestras exportaciones al país vecino: puesto que el resto de las importaciones realizadas por Brasil treparon 3% i.a. en el último mes. De esta manera, la incidencia argentina retrocedió 0,9 p.p. ubicándose en 6,5% de las compras externas de nuestro principal socio comercial (lo que marca la peor participación para un abril desde el 2000).

Asimismo, el flujo de comercio bilateral superó los US$ 2.000 millones en abril de 2017, lo que representa un avance de 13% i.a. en relación a igual mes del año pasado y marca una mejora de 6% al contrastar con igual mes de 2015.

Pese al flojo desempeño del mes, en el primer cuatrimestre de 2017 las exportaciones a Brasil crecieron 4,6% i.a. (superando los US$ 2.850 millones). Más allá de este avance, el resto de las compras externas brasileñas treparon 9,9% i.a, por lo que se registró una leve caída de 0,3 p.p. en la participación argentina en dicho mercado.

Por otro lado, las importaciones argentinas provenientes desde Brasil crecieron 26,6% i.a. en los primeros cuatro meses del año (llegando a US$ 4.120 millones), por lo que el déficit con nuestro principal socio comercial rozó los US$ 2.360 millones en el primer cuatrimestre de 2017, trepando 70% i.a. en relación a igual período del año anterior (US$ -1.388 millones).

Por último, la suma de exportaciones e importaciones trepó 18% en relación al primer cuatrimestre de 2016 (+4% al comparar con los primeros cuatro meses de 2015). La intensificación de las relaciones comerciales bilaterales es un aspecto a profundizar, ya que ambas economías se potenciarían al ensanchar sus mercados y obtener ganancias de escala, que redundarían en mejoras de la competitividad (caída de los costos) más allá de las cuestiones cambiarias, en un momento en que los capitales financieros continúan fortaleciendo tanto al Peso argentino como al Real brasileño.