Crecimiento dispar de las exportaciones argentinas por un Brasil que continúa arrastrando

Abeceb, El saldo comercial argentino sigue fuertemente vinculado a lo que suceda en Brasil. Mientras que las exportaciones al principal socio crecieron tan solo 1% en lo que va del año, las importaciones registraron un salto de 23,4%. De esta manera, el déficit comercial con Brasil alcanzó 2358 millones de dólares en el acumulado a abril.

En este contexto, el reciente escándalo de corrupción que pone en jaque la continuación del gobierno brasileño surge en mal momento, justo cuando la principal economía regional comenzaba a levantar cabeza. Si bien todavía es muy pronto como para saber con certeza la magnitud del impacto, es claramente una mala noticia para las exportaciones argentinas, principalmente las industriales que parecían dar señales de vida desde fines de 2016.

Las exportaciones se estancan en abril

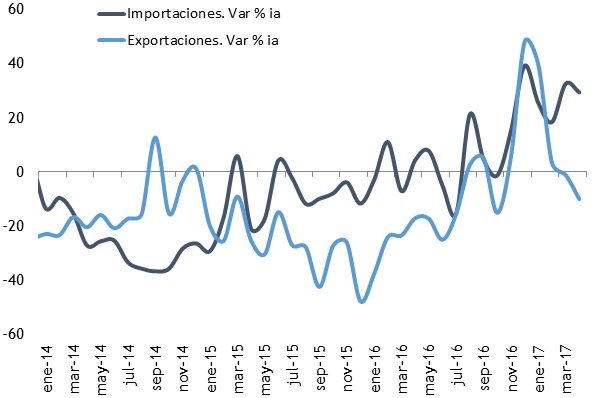

A nivel general, las exportaciones argentinas volvieron a crecer levemente en abril, 1,7% respecto al mismo mes del año pasado, aunque con resultados mixtos. En términos desestacionalizados, el resultado fue una caída de 6,8%.

El resultado exportador respondió a un aumento promedio de 5,8% i.a. en los precios de exportación, principalmente por la recuperación de los precios de los productos primarios, que logró compensar una caída de -3,9% i.a. en las cantidades exportadas. Sin embargo, la caída en las cantidades exportadas se relaciona con la demora en la venta de cereales, con un contracción de -8,4% en la cantidad exportada de productos primarios.

El retraso de la cosecha por contingencias climáticas y comportamientos especulativos de productores a la espera de mejores precios de exportación explican la contracción en un contexto de una cosecha esperada de granos de 130 millones de toneladas, 4,6% respecto a la campaña anterior. El reciente salto en el tipo de cambio y la estabilización del precio de la soja en las últimas semanas deberían llevar a una mayor liquidación en las próximas semanas.

Las exportaciones a Brasil, que habían mostrado algunas señales de recuperación desde fines de 2016 volvieron a caer en abril, cerca del 8%, producto de escasas ventas de automóviles en el mercado vecino. De esta manera, la exportación de vehículos cayó -17,9% i.a. en abril y acumula una caída interanual de -9,3% en los primeros cuatro meses del año.

Pese al arrastre de Brasil, las exportaciones de manufacturas de origen industrial (MOI) volvieron a crecer 3,9% en cantidades, acumulando un alza de 7,6% en cantidades en lo que va del año. El aumento respondió en parte a un crecimiento de la exportación de vehículos, producto de una diversificación de los destinos fuera de Brasil, con mayores ventas a Perú, Centroamérica, México y Chile entre otros destinos regionales. A su vez, la exportación de metales comunes y derivados muestra un repunte significativo debido a la baja base de comparación en 2016.

Se modera el crecimiento de las importaciones

Los valores importados durante abril se incrementaron en la comparación interanual, aunque a menor ritmo de lo que se registró en marzo, creciendo 13,6% i.a. El aumento en las cantidades importadas fue de 5,4% con respecto al mismo mes de 2016, la mitad de lo que se registró durante el tercer mes del año (+10,6 i.a.). Con esto, las cantidades importadas en el periodo enero-abril crecieron 4,3% i.a. y los valores importados avanzaron 9,1%.

Se destacó nuevamente el incremento en los valores importados de Bienes de Capital que crecieron 25,5% (+15,0% en cantidades), indicando mejores posibilidades de crecimiento para la inversión. El crecimiento de las mismas estuvo traccionado principalmente por las compras de Equipos de transporte industriales (+114,9% i.a.), relacionadas con la performance del sector agropecuario. Sin embargo, la caída en las cantidades importadas de Bienes intermedios (-7,4% i.a.), no es una noticia alentadora para el desempeño del sector industrial.

Por otro lado, el incremento notorio de las importaciones de Combustibles y Lubricantes durante el mes, que se ampliaron en USD 175 M con respecto a abril 2016 (+85,5% i.a.), se atribuye a la baja base de comparación que se registró en el cuarto mes del año previo (USD 204 M).

La importación de vehículos por su parte continuó creciendo fuertemente, 32,7% en abril, aunque mostrando una leve desaceleración respecto al ritmo de meses anteriores (+63,9%). La tendencia se vincula con la desaceleración de las ventas de vehículos en el mercado local y una fuerte acumulación de stocks por parte de las terminales.