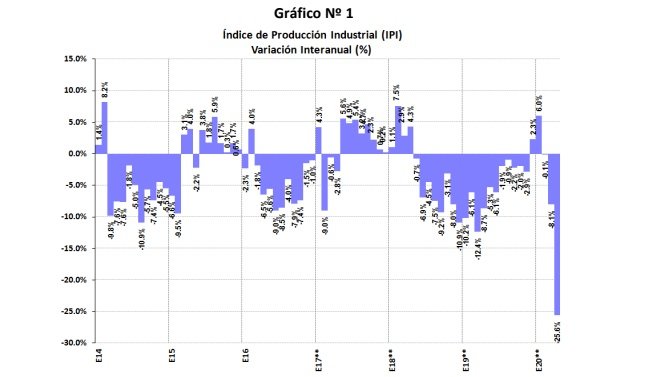

La industria retrocedió 25.6% en abril en la comparación con el mismo mes del año anterior

El Índice de Producción Industrial (IPI) de FIEL registró en abril de acuerdo a información preliminar un retroceso interanual de 25.6%. En el mes, se observaron caídas generalizadas a nivel de las ramas, y en algunos casos, producto del aislamiento social obligatorio, se dieron los mayores retrocesos mensuales en cuatro décadas para las cuales el IPI de FIEL releva estadísticas. Algunas actividades no produjeron en abril, como la industria automotriz. Otras actividades puntuales en el sector de alimentos -faena vacuna y aviar- o al interior de la rama química mostraron mejoras interanuales. En relación al mes de marzo, la actividad retrocedió 19.5%, y corrigiendo factores estacionales, la contracción alcanzó 4%.

Finalmente, la producción industrial del primer cuatrimestre acumuló un retroceso de 7.6% en la comparación con el mismo periodo del año anterior. (Véase Tabla 1 y Gráfico No 1).

Hacia mayo, aún con la reapertura de actividades industriales -en locaciones especificas y con menos turnos y dotaciones de personal- la caída interanual de la producción resultaría profunda. El desempeño de la industria en los próximos meses mostrará parsimonia en alcanzar anteriores niveles de producción. No contribuye a una acelerada recuperación el deterioro de las expectativas de crecimiento y la confianza en la industria de Brasil.

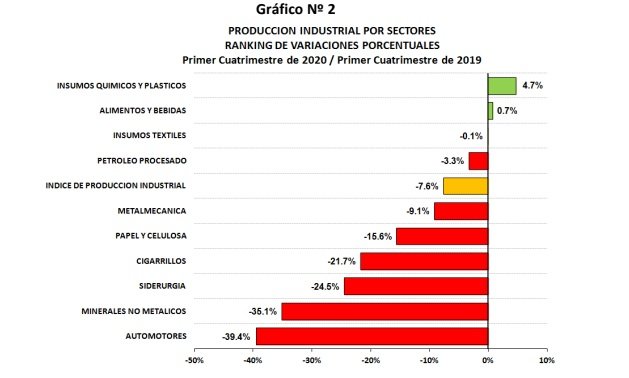

En cuanto al desempeño de los sectores de la producción en el primer cuatrimestre y en la comparación interanual, el ranking de crecimiento es liderado por los insumos químicos y plásticos que registran una mejora de 4.7%, seguidos de la producción de alimentos y bebidas que acumulaban un avance de 0.7%. Con un retroceso más moderado que el promedio de la industria se ubican la producción de insumos textiles (-0.1%) y el proceso de petróleo (-3.3%). Las restantes ramas de actividad muestran una mayor caída, comenzando por la producción metalmecánica (-9.1%), siguiendo por papel y celulosa (-15.6%), cigarrillos (-21.7%), siderurgia (-24.5%), minerales no metálicos (-35.1%), y finalizando con la producción automotriz (-39.4%). (Véase Gráfico No 2).

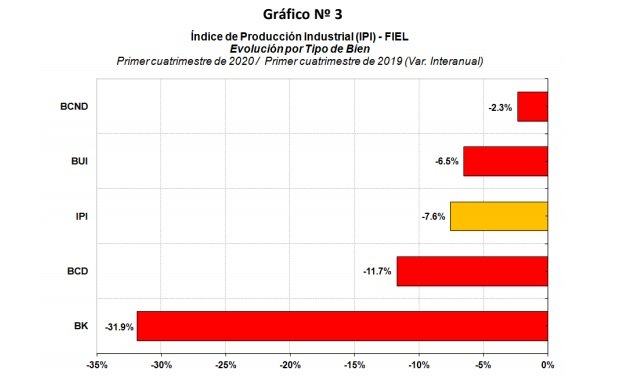

En la clasificación de las ramas industriales según el tipo de bienes y en línea con el desempeño sectorial, tanto la producción de bienes de capital como la de bienes durables acumula en el primer cuatrimestre la mayor caída, afectadas por el freno de la industria automotriz, de maquinaria agrícola y línea blanca, mientras que la producción de alimentos y actividades químicas puntuales evitan un mayor retroceso entre los bienes de consumo no durables y los de uso intermedio. En efecto, mientras que los bienes de consumo no durable acumulan un retroceso de 2.3%, la producción de bienes de uso intermedio se contrae 6.5%, al tiempo que los bienes de consumo durable muestran una caída de 11.7% y los bienes de capital se contraen 31.9% en el periodo enero – abril y en la comparación con el mismo periodo del año anterior. (Gráfico No 3).

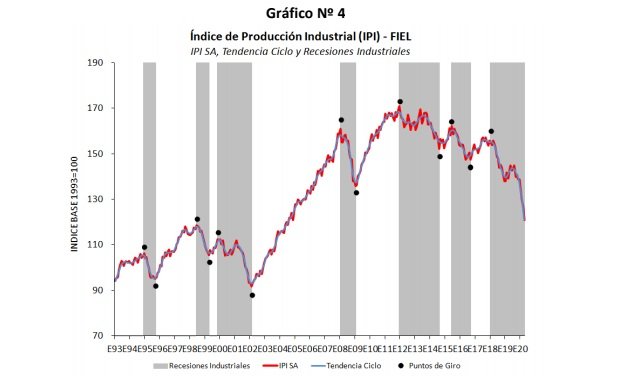

En términos desestacionalizados, el IPI de abril registró una marcada caída (4%) respecto al mes anterior. La actual recesión industrial acumula 28 meses y resulta la más prolongada detrás de las registradas entre 2011 y 2014 con 29 meses y entre 1987 – 1990 con 32 meses. La presente recesión industrial resultará la más larga de los últimos 40 años. La velocidad de la contracción se ha acelerado, acumulando desde diciembre pasado una caída de 12.8%. Por último, la difusión de la caída de la actividad indica que cerca del 80% de la industria muestra un retroceso en el periodo febrero-abril y en la comparación interanual.

En síntesis, en abril el aislamiento social obligatorio resultó en un freno de la actividad en algunas ramas y caídas record en otras. Actividades puntales en el sector de alimentos y químicos han sostenido mejoras interanuales. Aún con la reapertura de actividades en localizaciones específicas durante mayo puede esperarse una nueva y profunda caída interanual de la producción.