Nación reduce transferencias discrecionales a las provincias y reordena el vínculo fiscal con los gobernadores

La relación fiscal entre la Nación y las provincias atraviesa una nueva etapa de tensión presupuestaria. Durante febrero, las transferencias no automáticas del Gobierno nacional hacia los distritos subnacionales registraron una caída interanual real del 35,6%, según el monitor fiscal sobre el vínculo financiero Nación-provincias.

El dato adquiere relevancia política porque refleja un cambio concreto en la arquitectura del gasto público: el Gobierno nacional está reduciendo de forma significativa los fondos discrecionales, aquellos que históricamente funcionaron como instrumento de negociación con los gobernadores.

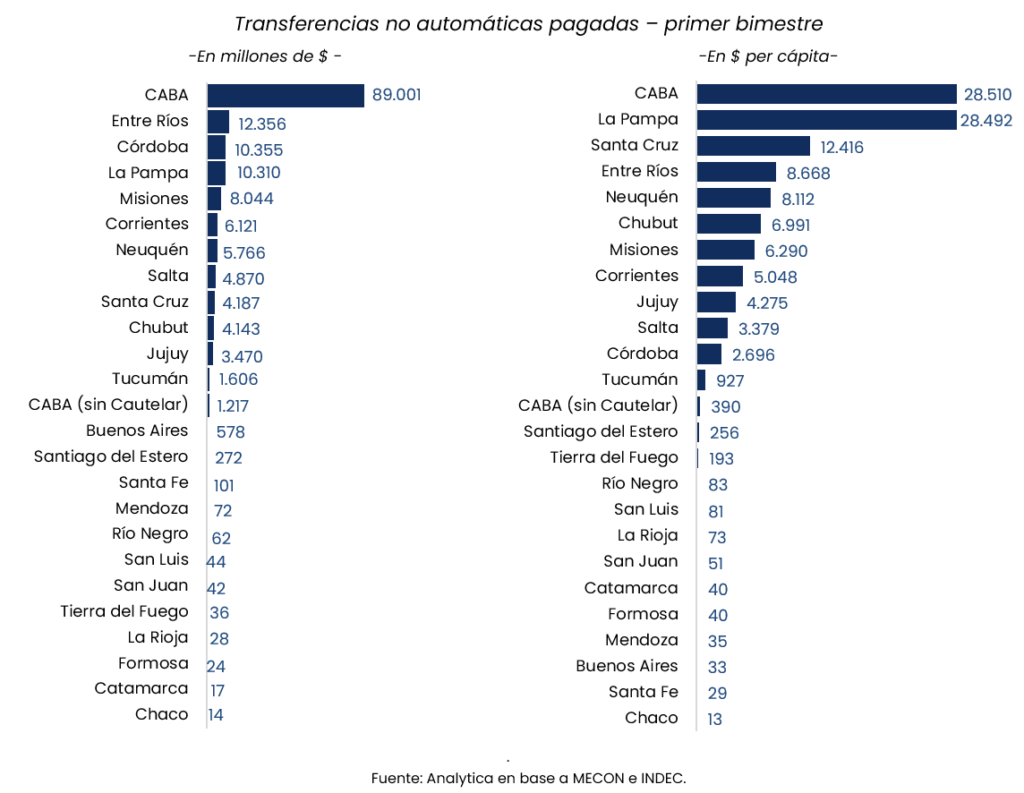

La contracción se explica en buena medida por la reducción de los envíos vinculados al programa “Cumplimiento de Medida Cautelar CSJN 1864/2022”, destinado a la Ciudad Autónoma de Buenos Aires, que registró una baja del 41,0% interanual en términos reales. Incluso si se excluye esa partida específica, las transferencias discrecionales igualmente retrocedieron 14,8% interanual.

El resultado plantea un interrogante político de fondo: si el Gobierno está consolidando un nuevo esquema de disciplina fiscal o si la reducción de fondos abrirá un nuevo frente de tensión con las provincias en los próximos meses.

Un ajuste que golpea el canal discrecional de la política fiscal

El sistema de transferencias de la Nación a las provincias combina dos mecanismos distintos.

Por un lado están las transferencias automáticas, principalmente la coparticipación federal de impuestos, que se distribuyen por reglas establecidas. Por otro, las transferencias no automáticas, que dependen de decisiones administrativas y programas específicos.

Es en este segundo componente donde se observa el mayor ajuste.

Durante febrero, los fondos destinados a gastos corrientes dentro de las transferencias discrecionales totalizaron $117.724 millones, con una caída real de 36,3% interanual. En contraste, las transferencias de capital —destinadas a obras o infraestructura— registraron un aumento del 5%.

La estructura de los envíos revela además la concentración de los recursos en pocos programas. El más relevante fue “Cumplimiento de Medida Cautelar CSJN 1864/2022”, que representó 74,6% de los fondos corrientes y se orientó a la Ciudad de Buenos Aires.

El segundo programa en magnitud fue “Relaciones con las Provincias y Desarrollo Regional”, que concentró 17% de los fondos y dentro del cual se ubican los Aportes del Tesoro Nacional (ATN).

Otros programas, como Administración Financiera o Formulación y Ejecución de la Política de Hidrocarburos, representaron porcentajes menores dentro del total.

ATN: transferencias selectivas y un fondo que acumula recursos

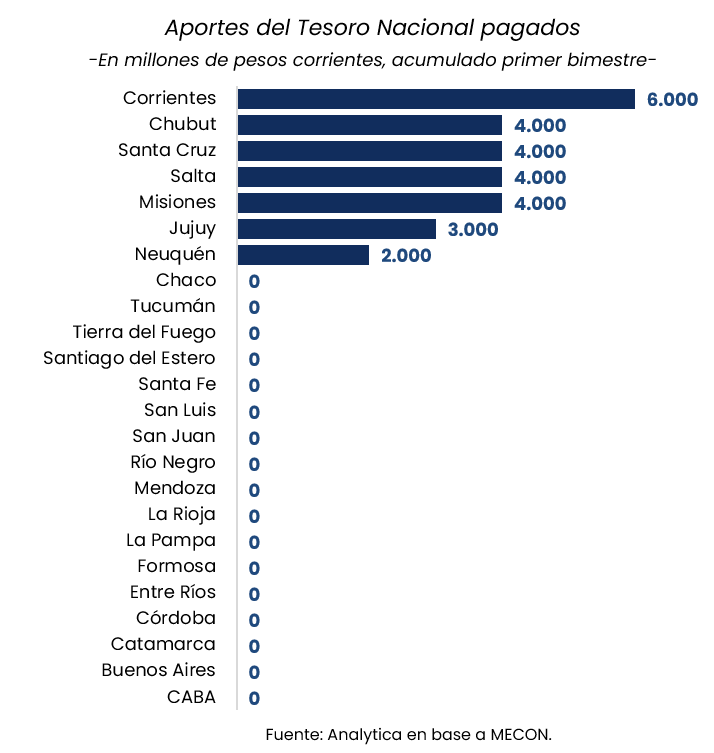

Dentro del esquema discrecional, los Aportes del Tesoro Nacional (ATN) continúan funcionando como una herramienta clave de asistencia financiera.

Durante febrero se distribuyeron $20.000 millones entre seis provincias:

- Jujuy: $3.000 millones

- Misiones: $4.000 millones

- Salta: $4.000 millones

- Santa Cruz: $4.000 millones

- Neuquén: $2.000 millones

- Corrientes: $3.000 millones

Corrientes, además, recibió ATN por segundo mes consecutivo, lo que sugiere un esquema de asistencia focalizada dentro del mapa federal.

Al mismo tiempo, el fondo que financia estos aportes registró ingresos por $85.047 millones en febrero, lo que dejó un acumulado sin distribuir de $150.117 millones en lo que va del año.

Ese saldo disponible introduce otra variable en la dinámica política: aunque el Gobierno redujo las transferencias efectivas, mantiene recursos que podría utilizar en negociaciones futuras con las provincias.

Transferencias automáticas también en retroceso

El ajuste fiscal no se limita a los envíos discrecionales.

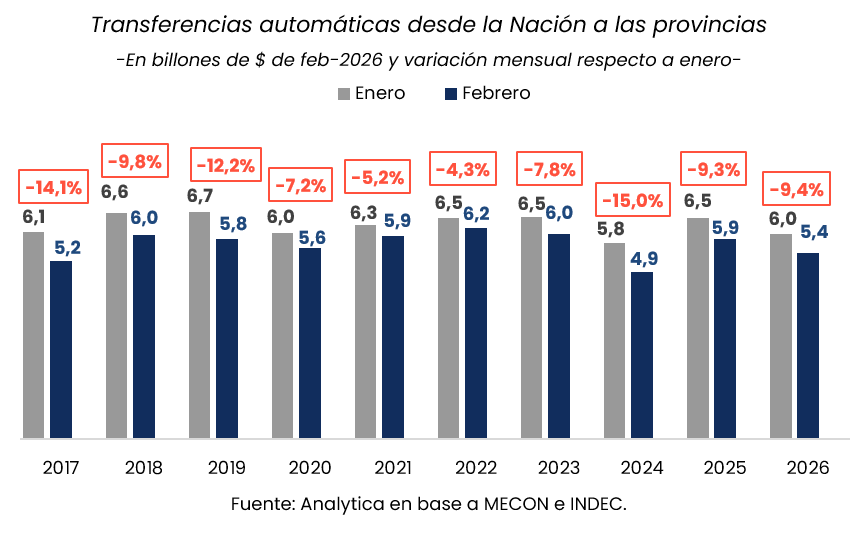

Las transferencias automáticas por coparticipación también mostraron una caída real del 7,2% interanual en febrero. En la comparación mensual, el retroceso fue aún mayor: 9,4% respecto a enero.

Si se observa el primer bimestre en conjunto, la caída acumulada alcanza 7,1% interanual en términos reales.

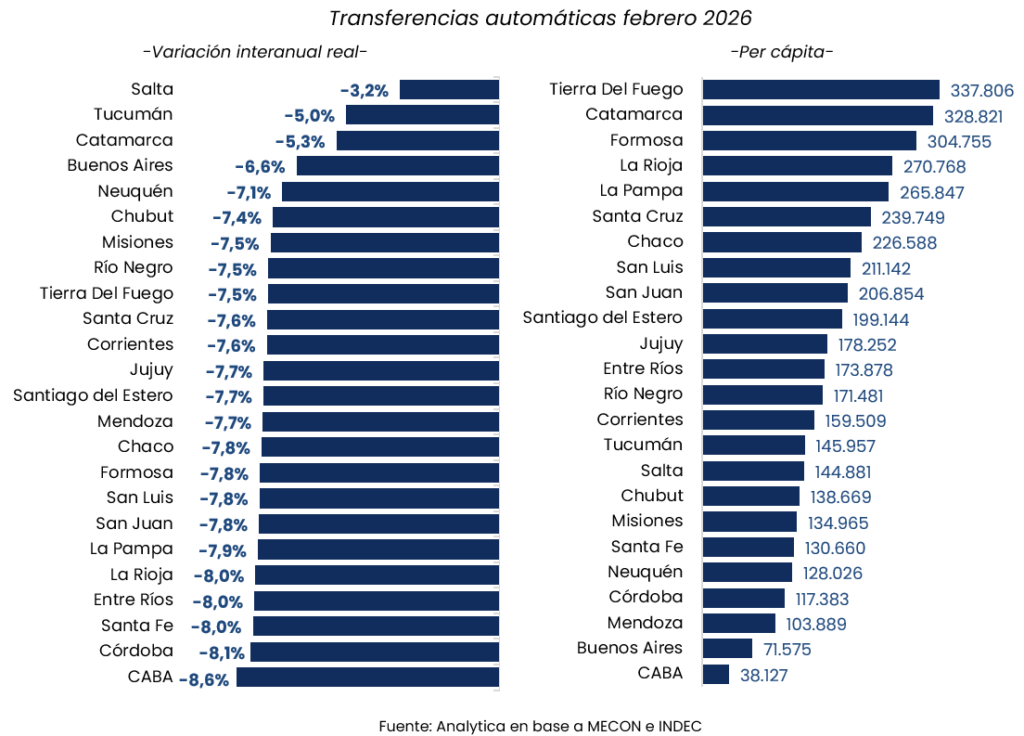

La mayoría de las provincias registró retrocesos similares, ubicados entre 7% y 8%, aunque algunos distritos tuvieron descensos más moderados:

- Catamarca: -5,3%

- Tucumán: -5,0%

- Salta: -3,2%

En el primer bimestre, Salta también mostró una caída menor al promedio nacional, con -4,0%.

IVA y Ganancias sostienen el esquema de coparticipación

El financiamiento de las transferencias automáticas depende principalmente de dos impuestos nacionales.

El Impuesto al Valor Agregado (IVA) representó 55,8% de los recursos coparticipables, mientras que el Impuesto a las Ganancias explicó 39,9%.

En conjunto, ambos tributos concentraron 95,7% del financiamiento del sistema de coparticipación.

La evolución de estos ingresos explica en parte la dinámica de las transferencias. Durante febrero, el IVA destinado a coparticipación cayó 12,9% interanual en términos reales, mientras que Ganancias se mantuvo prácticamente estable, con una variación de +0,8%.

Un nuevo equilibrio fiscal en construcción

La combinación de menores transferencias discrecionales y coparticipación en retroceso real redefine el mapa fiscal entre la Nación y las provincias.

El ajuste en los envíos no automáticos limita uno de los mecanismos históricos de negociación política entre el Gobierno central y los gobernadores. Al mismo tiempo, la caída en las transferencias automáticas refleja la dinámica de la recaudación nacional.

En ese contexto, el vínculo fiscal se vuelve más rígido: menos recursos discrecionales implican menos margen de maniobra para intervenir en conflictos provinciales o sostener equilibrios políticos.

El dato que queda abierto es cómo evolucionará esa relación en los próximos meses. Con un fondo de ATN que acumula más de $150.000 millones sin distribuir, el Gobierno conserva una herramienta potencial para intervenir en el tablero federal.

La clave será observar cuándo y cómo decide utilizarla.