El Gobierno aprobó una nueva suba de los impuestos a los combustibles: impactará en la nafta y el gasoil desde febrero

Mediante el Decreto 74/2026, publicado el 30 de enero en el Boletín Oficial, el Gobierno nacional dispuso una nueva postergación parcial de los aumentos pendientes en los impuestos a los combustibles líquidos y al dióxido de carbono. La medida modifica el cronograma previsto en el Decreto 617/2025 y establece que, entre el 1° y el 28 de febrero de 2026, las subas se apliquen de manera parcial y escalonada, mientras que la entrada en vigencia plena de los incrementos se traslada al 1° de marzo de 2026.

El objetivo explícito del Poder Ejecutivo es “continuar estimulando el crecimiento de la economía a través de un sendero fiscal sostenible”, en un contexto de actualización impositiva basada en el Índice de Precios al Consumidor (IPC) y de impacto directo sobre los precios de naftas y gasoil.

Marco legal y antecedentes de la actualización impositiva

El esquema de impuestos a los combustibles líquidos y al dióxido de carbono se encuentra regulado por los Capítulos I y II del Título III de la Ley N° 23.966, texto ordenado en 1998 y sus modificatorias. Allí se establecen montos fijos en pesos por unidad de medida, tanto para el impuesto a los combustibles líquidos como para el tributo al dióxido de carbono.

La normativa prevé que dichos montos se actualicen trimestralmente en función de las variaciones del Índice de Precios al Consumidor (IPC) que publica el INDEC, considerando las variaciones acumuladas desde enero de 2018. El mecanismo operativo de actualización fue definido por el Decreto N° 501/2018, que asignó esa tarea a la entonces AFIP, hoy Agencia de Recaudación y Control Aduanero (ARCA), y fijó que los efectos de cada actualización rigen desde el primer día del segundo mes posterior.

Sin embargo, a través de una sucesión de decretos —entre ellos los Nros. 617/2025, 699/2025, 782/2025, 840/2025 y 929/2025— el Poder Ejecutivo fue difiriendo en el tiempo la aplicación efectiva de los incrementos resultantes de las actualizaciones correspondientes al año calendario 2024 y a los tres primeros trimestres de 2025.

El Decreto 617/2025 había fijado como fecha de entrada en vigencia de los incrementos remanentes el 1° de febrero de 2026. El nuevo Decreto 74/2026 reemplaza ese criterio y redefine el cronograma.

Subas parciales en febrero y nuevo cronograma de aplicación

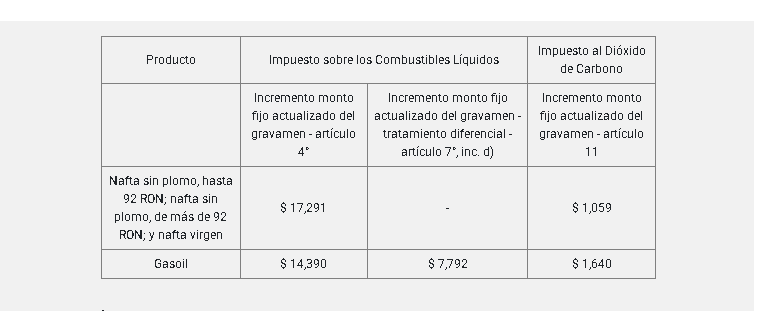

Con la modificación introducida, el Gobierno dispuso que entre el 1° y el 28 de febrero de 2026 los impuestos se incrementen de manera parcial, con montos específicos por producto.

Para las naftas sin plomo (hasta y más de 92 RON) y la nafta virgen, el decreto fija:

- Un aumento de $16,773 por litro en el impuesto a los combustibles líquidos (artículo 4° de la Ley 23.966).

- Un incremento de $1,027 por litro en el impuesto al dióxido de carbono (artículo 11).

En el caso del gasoil, los incrementos serán:

- $14,372 por litro en el impuesto a los combustibles líquidos.

- $1,638 por litro en el impuesto al dióxido de carbono.

Además, se mantiene el tratamiento diferencial para el gasoil destinado al consumo en la Patagonia, el Partido de Patagones y el Departamento de Malargüe. Para esas zonas, el decreto establece un aumento adicional de $7,782 por litro, conforme al artículo 7°, inciso d) de la Ley 23.966, que alcanza a las provincias de Neuquén, La Pampa, Río Negro, Chubut, Santa Cruz y Tierra del Fuego, Antártida e Islas del Atlántico Sur.

En paralelo, el Decreto 74/2026 sustituye la fecha de entrada en vigencia plena de los incrementos, que pasa del 1° de febrero al 1° de marzo de 2026, extendiendo un mes más el esquema de transición.

Impacto económico

La decisión de aplicar los aumentos de manera parcial y escalonada tiene impacto directo sobre la estructura de costos de los combustibles, un insumo clave para el transporte, la logística y amplios sectores de la economía. Al diferir la aplicación total de los incrementos derivados de las actualizaciones por IPC, el Gobierno busca moderar el traslado inmediato a precios finales, sin desactivar el esquema legal de actualización automática previsto en la Ley 23.966.

Desde el punto de vista fiscal, la medida implica postergar parcialmente la recaudación plena asociada a los impuestos a los combustibles líquidos y al dióxido de carbono, aunque mantiene vigente el sendero de normalización definido por la normativa. En términos institucionales, el decreto reafirma la utilización del instrumento reglamentario, en ejercicio de las facultades del artículo 99, inciso 2 de la Constitución Nacional, para administrar los tiempos de implementación de tributos ya establecidos por ley.

El Decreto 74/2026 fue firmado por el presidente Javier Milei, el Jefe de Gabinete Manuel Adorni y el ministro de Economía Luis Caputo, y entra en vigencia el 1° de febrero de 2026, de acuerdo con el texto oficial publicado en el Boletín Oficial.