Argentina enfrenta su primera licitación de deuda de 2026

El Tesoro argentino afrontará este miércoles su primera licitación de deuda en pesos de 2026, con vencimientos por casi AR$9,6 billones y una fuerte concentración en manos privadas. La subasta se realizará en un contexto de escasez de liquidez en el sistema financiero, curvas en pesos bajo tensión y limitadas tenencias de caja del Gobierno, lo que vuelve desafiante alcanzar un rollover elevado y pone a prueba la estrategia oficial de financiamiento en moneda local.

Según estimaciones de mercado, los compromisos a renovar ascienden a ARS$9,59 billones, mientras que los depósitos del Tesoro en el Banco Central alcanzaban apenas ARS$3,14 billones al 8 de enero, una brecha que condiciona el margen de maniobra fiscal y financiero en el arranque del año.

Curvas bajo presión y vencimientos en manos privadas

La licitación se da en un escenario de debilidad de las curvas en pesos, que “se mantienen bajo una tensión latente producto de la escasez de liquidez del sistema”, de acuerdo con un informe del bróker Portfolio Personal Inversiones (PPI). En ese marco, el objetivo de lograr un rollover elevado aparece como un desafío central.

“Este escenario va en línea con lo desafiante que será lograr un rollover elevado de los ARS$9,59 billones, considerando que el Tesoro cuenta con apenas ARS$3,14 billones en su cuenta en el Banco Central al 08 de enero”, advirtió PPI.

La composición de los vencimientos refuerza esa lectura. Facimex Valores estimó que los compromisos están “enteramente” en manos de privados, con dos tercios en poder de los bancos, mientras que PPI calculó que el 92% de los vencimientos pertenece al sector privado. Operadores del mercado, que pidieron reserva por no estar autorizados a hablar públicamente, señalaron que ven difícil un rollover del 100%, dado que las entidades financieras no disponen de abundante liquidez.

El Punto Anker y una transición más gradual

En este contexto, los analistas relativizan una transición inmediata hacia el denominado “Punto Anker”, concepto utilizado por el Gobierno para describir el momento en que los bancos priorizan mantener pesos para prestar al sector privado en lugar de renovar deuda del Tesoro, reflejando una mayor demanda genuina de dinero y crédito por parte de familias y empresas.

“El Tesoro buscará maximizar el rollover, en línea con nuestra visión de que el Punto Anker se volverá un proceso más gradual”, sostuvo Facimex Valores. La persistencia de tensiones de liquidez y el volumen de vencimientos en manos privadas sugieren que ese punto de inflexión aún no se materializa plenamente en el mercado local.

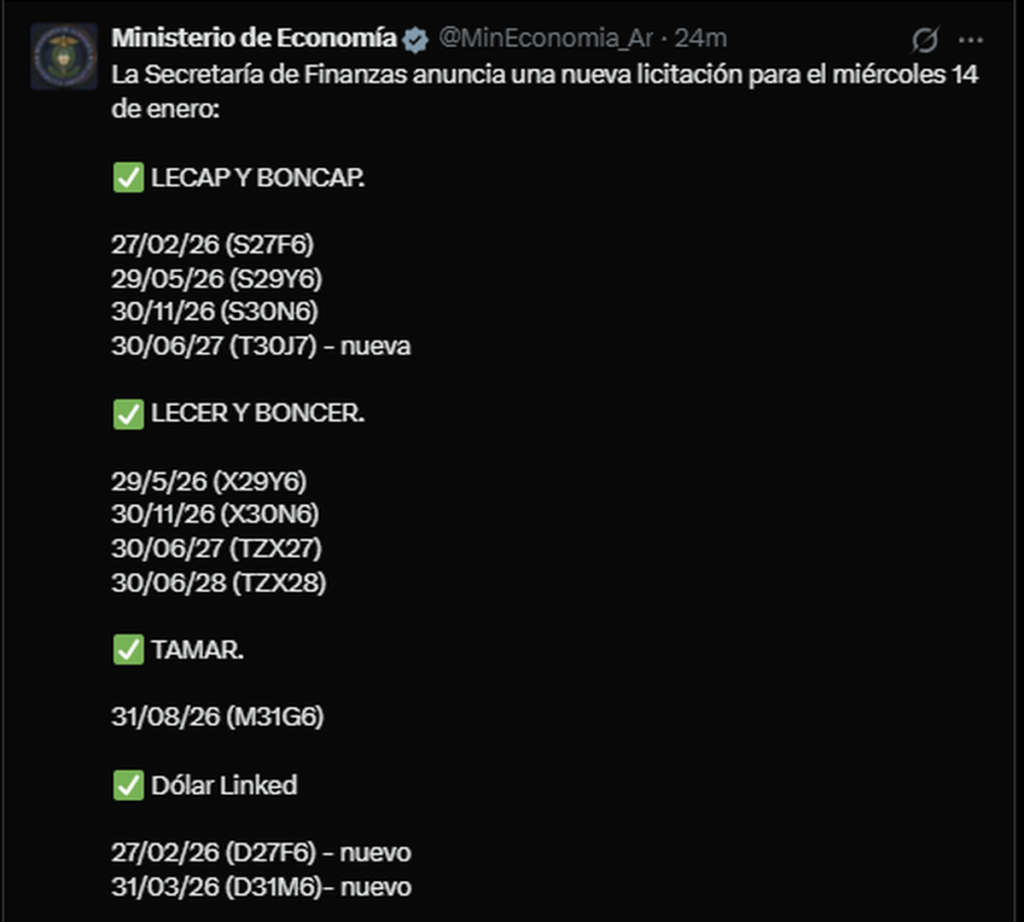

Un menú amplio para sostener el rollover

Con el objetivo de ampliar la demanda y captar distintos perfiles de inversores, la Secretaría de Finanzas definió un menú de instrumentos particularmente amplio, que cubre casi todas las alternativas de ajuste y plazos disponibles en el mercado en pesos.

En el tramo a tasa fija, se reabrirán:

- LECAP a febrero de 2026 (S27F6; 27/02/26),

- LECAP a mayo de 2026 (S29Y6; 29/05/26),

- LECAP a noviembre de 2026 (S30N6; 30/11/26).

En el segmento ajustado por CER, se ofrecerán:

- LECER a mayo de 2026 (X29Y6; 29/05/26),

- LECER a noviembre de 2026 (X30N6; 30/11/26),

- Bonos CER con vencimiento en junio de 2027 (TZX27; 30/06/27) y junio de 2028 (TZX28; 30/06/28).

Además, el Tesoro licitará una letra ajustada por TAMAR con vencimiento en agosto de 2026 (M31G6; 31/08/26), y en el segmento dólar linked ofrecerá dos nuevas letras con vencimientos en febrero de 2026 (D27F6; 27/02/26) y marzo de 2026 (D31M6; 31/03/26).

“En este marco, el Tesoro licita un muy amplio menú de instrumentos, ofreciendo activos a tasa fija y CER para todos los plazos y Lelink y Letam para impulsar el rollover por asset class, dado que hay vencimientos de instrumentos de cobertura y flotantes”, resumió Facimex Valores.

Incentivos, tasas y expectativas del mercado

Desde Adcap Grupo Financiero, el equipo de research recordó que en licitaciones previas el Tesoro recurrió a premios como incentivo, una estrategia que esperan que se repita para sostener la renovación de vencimientos. En ese escenario, proyectaron un rango amplio de resultados.

“Estimamos un rollover de entre 80% y 100%, considerando que los depósitos del gobierno en el BCRA ascienden actualmente a solo ARS$3,1 billones”, señalaron.

La licitación de esta semana funcionará así como un test clave para el mercado de deuda en pesos en el inicio de 2026, en un contexto donde la combinación de liquidez acotada, tasas en tensión y fuerte participación privada define el pulso de la política financiera del Gobierno.