Con una terminal de 2.500m2 completamente nueva, el Aeropuerto “El Pucú” de Formosa pone en funcionamiento las obras finalizadas en esta primera etapa de reforma integral.

La nueva terminal reemplaza a la anterior, de 1.060 m2, que fue completamente demolida para la construcción del edificio que hoy se pone en marcha. Junto con esta obra, también entran en funcionamiento edificios operativos, oficinas y espacios de soporte, para un total de 2.800 m2 finalizados en esta primera etapa, que insumió una inversión de U$S 23.1 millones.

Con una inversión total de U$S 34.2 millones, Aeropuertos Argentina, junto con el Gobierno Nacional a través del Organismo Regulador del Sistema Nacional de Aeropuertos (ORSNA) y la Secretaría de Transporte de la Nación, fortalecen su compromiso con el turismo y el desarrollo local y nacional, impulsando una red aérea más integrada para todos los argentinos.

Inversiones en tecnología

Entre otras funcionalidades incorporadas, se habilitó un nuevo sector de check-in, espacios gastronómicos, locales comerciales, áreas para rentadoras de vehículos, un nuevo PIR (punto de control), junto con una nueva área de preembarque, que cuenta con 550 m2.

Adicionalmente, el diseño del edificio incorporó elementos de accesibilidad, como ascensores, escaleras mecánicas, solados podotáctiles y baños adaptados, entre otros elementos que permiten a todos los usuarios disfrutar de las nuevas instalaciones sin barreras de acceso.

En paralelo, se continúa avanzando en el desarrollo de la segunda etapa, que requerirá una inversión adicional de U$S 11,1 millones para completar los 4.540 m2 totales de obra, incluyendo una nueva área de arribos, reformas adicionales en el preembarque, oficinas para uso de los organismos aeroportuarios y adaptaciones operativas que permitirá, a este aeropuerto, incorporar vuelos internacionales y gestionar hasta dos operaciones en simultáneo.

El Fondo Monetario Internacional (FMI) valoró públicamente el desempeño reciente del Banco Central en materia de acumulación de reservas y aseguró que el ritmo de compras de divisas se ubica por encima de lo previsto en el programa vigente. El organismo confirmó además que la primera revisión formal del acuerdo se realizará en febrero, un hito clave para la evaluación del cumplimiento de las metas económicas acordadas con la Argentina.

El reconocimiento llega en un contexto de alta sensibilidad macroeconómica, donde la dinámica de las reservas internacionales es uno de los principales indicadores de estabilidad financiera, credibilidad del programa y capacidad de sostener la política cambiaria.

Reservas en alza: el respaldo técnico del FMI

Durante una conferencia de prensa en Washington, la portavoz del FMI, Julie Kozack, destacó el desempeño del Banco Central en el mercado cambiario. “La acumulación de reservas comenzó a un ritmo acelerado, lo cual es muy bueno”, afirmó la vocera, al tiempo que subrayó que las compras oficiales de divisas “excedieron el 5% del volumen cambiario la mayoría de los días”.

Los datos respaldan esa evaluación. Desde el lunes 4 de enero y a lo largo de ocho ruedas cambiarias, el Banco Central compró US$ 515 millones, una cifra que refuerza el sendero de recomposición de reservas previsto en el acuerdo con el organismo multilateral.

El énfasis del FMI en el ritmo —y no solo en el monto— de la acumulación resulta relevante, ya que sugiere que el desempeño observado no solo cumple, sino que supera los parámetros esperados para esta etapa del programa.

La revisión del programa, un hito clave en febrero

En paralelo, Kozack confirmó que la misión técnica para la primera revisión del programa en curso se llevará a cabo en febrero, aunque aclaró que aún no hay una fecha específica definida. Esa instancia será determinante para evaluar el cumplimiento de las metas comprometidas, en particular las vinculadas a reservas, disciplina fiscal y consistencia monetaria.

La revisión funciona como un punto de control central dentro del esquema acordado, ya que de su resultado dependen tanto la validación del rumbo económico como la continuidad operativa del programa. En ese marco, el desempeño del Banco Central en el mercado cambiario aparece como uno de los principales activos que el Gobierno podrá exhibir ante el organismo.

Agenda internacional y señales políticas

Consultada sobre la agenda de la directora gerente del FMI, Kristalina Georgieva, Kozack señaló que todavía no está cerrado el programa de actividades en el Foro Mundial de Davos, por lo que no pudo confirmar si habrá un encuentro con el presidente Javier Milei.

La aclaración deja abierta la expectativa sobre eventuales gestos políticos o señales de respaldo institucional en el ámbito internacional, aunque por el momento el FMI se limitó a remarcar los aspectos técnicos del desempeño económico reciente.

Lectura económica y proyección

El reconocimiento explícito del FMI al ritmo de acumulación de reservas introduce una señal positiva para los mercados y para la evaluación externa del programa económico. En términos prácticos, fortalece la posición negociadora del Gobierno de cara a la revisión de febrero y reduce tensiones en uno de los frentes más sensibles de la macroeconomía.

Al mismo tiempo, el énfasis del organismo en datos concretos —volumen de compras, participación sobre el mercado cambiario y continuidad del proceso— sugiere que la sostenibilidad de esta dinámica será observada con atención en las próximas semanas, especialmente en un escenario donde las reservas siguen siendo un factor central para la estabilidad económica.

El dólar oficial revirtió la tendencia sobre el cierre y subió este lunes, en una jornada marcada por la volatilidad, el seguimiento de las tasas de interés y la atención puesta en la acumulación de reservas del Banco Central (BCRA). El movimiento se dio tras una primera semana del año con bajas, en un contexto atravesado por el nuevo esquema cambiario, el pago de deuda por más de u$s4.200 millones y la estrategia oficial para evitar que el tipo de cambio mayorista toque el techo de la banda, ubicado en 5%.

Rueda cambiaria: suba del oficial, brechas acotadas y fuerte volumen

En el segmento mayorista, referencia del mercado, el dólar avanzó $2,50 y cerró en $1.467,50. En tanto, el dólar minorista en el Banco Nación finalizó a $1.440 para la compra y $1.490 para la venta, mientras que el promedio de entidades financieras que releva el BCRA lo ubicó en $1.483,19 para la venta.

Entre los paralelos, el dólar blue borró el avance intradiario y cerró a $1.485 para la compra y $1.505 para la venta. Los dólares financieros operaron con movimientos acotados: el MEP cedió 0,1% hasta $1.487,88, con una brecha de 1,5%, y el CCL subió 0,2% a $1.532,45, llevando la brecha con el oficial al 5,5%.

El volumen operado fue significativo. En el contado se negociaron u$s433,520 millones, mientras que en el mercado de futuros el monto alcanzó los u$s308 millones, según el operador Gustavo Quintana.

Nuevo esquema, tasas bajo presión y compras de reservas

Tras el estreno del nuevo esquema cambiario, la semana pasada mostró una dinámica particular. De acuerdo con PxQ, el BCRA compró divisas mientras el Tesoro vendió dólares para evitar que el tipo de cambio alcanzara el techo de la banda. Esa estrategia, señalaron, terminó “evidenciando un mercado corto si se quiere acumular reservas sin acceso al mercado internacional de crédito”.

Para Econviews, el interrogante central es si el Gobierno podrá seguir acumulando reservas sin movimientos significativos del tipo de cambio. “Esa obsesión con el dólar planchado tuvo su costo en las tasas de interés”, advirtieron. Según la consultora, el aumento estacional de la demanda de dinero en diciembre volvió a estresar la liquidez bancaria, llevando a las tasas de corto plazo a niveles altos y volátiles.

“El Gobierno dejó en claro que prefiere que sufran las tasas antes que el tipo de cambio. Entre que no hay una tasa de política monetaria y que ni el BCRA ni el Tesoro hicieron mucho para suavizar la suba de tasas, quedó confirmado que, por ahora, el que manda es el dólar”, evaluaron.

En ese marco, el BCRA inició la semana con un dato positivo: compras acumuladas superiores a u$s200 millones en cinco ruedas. Este lunes, la autoridad monetaria compró u$s55 millones, equivalentes al 12,4% del volumen operado del día (u$s443,520 millones), y las reservas brutas internacionales subieron u$s372 millones, hasta u$s44.678 millones.

Bonos en dólares: señales incipientes tras el pago y foco en el riesgo país

En paralelo al mercado cambiario, los bonos soberanos en dólares mostraron señales incipientes de reinversión tras el pago de u$s4.300 millones correspondiente a Globales y Bonares, el primer vencimiento del año. El desembolso se realizó con depósitos del Tesoro, el ingreso de divisas por la venta de represas por u$s700 millones y el REPO con bancos internacionales.

El viernes posterior al pago, los títulos registraron subas superiores al 1% en promedio, lo que sugiere que una parte de los dólares cobrados habría sido reinvertida. No obstante, el mercado advierte que para confirmar esa dinámica será necesario esperar una o dos semanas.

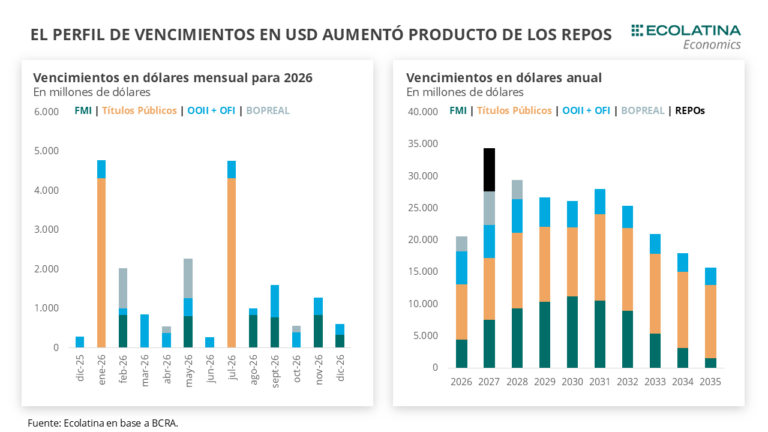

Hacia adelante, el Gobierno deberá afrontar vencimientos con privados por u$s8.800 millones durante el resto del año, mientras que en 2027 se concentran compromisos por más de u$s20.000 millones.

Desde Adcap, Federico Filippini, Head of Research & Strategy, recordó que la reinversión de cupones no fue una constante en el pasado reciente. “El pago de enero de 2025 fue cuando los bonos alcanzaron un máximo local, para luego caer”, señaló, y remarcó que hoy no se observan “flujos relevantes” a la espera de que el nuevo esquema se consolide.

Con una mirada más constructiva, IEB recomendó posicionarse en el tramo largo de la curva, destacando AL35 y GD41, con un upside potencial de entre 7% y 8%. A su vez, subrayaron que los bonos ley local podrían capturar una mayor compresión de spreads, hoy ubicados entre 3% y 5%, por encima de su media histórica de 2,5%.

Desde IOL, indicaron que para perfiles más agresivos el GD35 resulta atractivo para capturar una eventual compresión del riesgo país, con un rendimiento del 9,5% anual en dólares. En tanto, Portfolio Personal Inversiones (PPI) informó un ajuste en su cartera en moneda dura, manteniendo exposición en AL30 y reasignando parte de los fondos cobrados hacia AE38, priorizando ganancia de capital vía duration.

Expectativas y cautela: reservas, spreads y alternativas

Pese a las señales iniciales, el riesgo país continúa por encima de los 550 puntos básicos, un nivel que sigue condicionando el acceso al crédito y la valorización de los activos soberanos. Desde LCG advirtieron que será necesario “mayor holgura en el saldo comercial externo y en el tipo de cambio” para mejorar la percepción de riesgo.

Por su parte, Facimex Valores destacó que, si bien los Globales largos muestran mejor desempeño relativo, los bonos provinciales comienzan a ganar atractivo, especialmente los tramos largos de Córdoba y Santa Fe. “Hay valor en rotar de Globales cortos a provinciales de alta calidad”, señalaron, en un contexto donde el spread por legislación en los 29’s y 30’s cerró en 197 pbs y 213 pbs, respectivamente.

En líneas generales, el mercado se inclina por una estrategia cautelosa, con reducción de riesgo y seguimiento permanente de la evolución de las reservas, el nivel de tasas y el riesgo país. En ese escenario, ganan protagonismo los bonos provinciales y la deuda corporativa, como alternativas para capturar rendimientos con un perfil de riesgo más moderado.

Con el inicio de 2026 quedó oficialmente atrás el Impuesto PAIS, una de las cargas impositivas más resistidas por los argentinos. Su vencimiento legal modificó de manera directa el costo de los consumos con tarjeta en dólares, tanto en el exterior como en plataformas internacionales, y redujo de forma significativa el valor del denominado dólar tarjeta, alterando un esquema que durante años encareció viajes, servicios digitales y compras online.

Fin del Impuesto PAIS: qué cambia en la tarjeta y por qué importa

El Impuesto PAIS había sido creado con una vigencia legal de cinco años. Cumplido ese plazo, dejó de aplicarse desde enero de 2026, marcando un punto de inflexión en la estructura impositiva sobre los consumos en moneda extranjera.

Hasta fines de 2025, cada gasto con tarjeta en dólares incluía dos recargos:

30% correspondiente al Impuesto PAIS, y

30% en concepto de Percepción a cuenta del Impuesto a las Ganancias.

Con el nuevo esquema, los consumos se calculan sobre la cotización del dólar oficial del día y solo se les suma la percepción del 30% a cuenta de Ganancias. En términos prácticos, el impacto impositivo se redujo casi a la mitad, con un efecto inmediato sobre el precio final que pagan los usuarios.

La eliminación del Impuesto PAIS no solo beneficia a quienes viajan al exterior, sino también a millones de usuarios que abonan servicios digitales, suscripciones, aplicaciones y compras online facturadas en dólares. El ajuste redefine el costo relativo de estos consumos y modifica decisiones cotidianas de pago.

Un dólar tarjeta más bajo y el cambio de estrategia de los usuarios

Especialistas del sistema financiero coinciden en que la salida del Impuesto PAIS achicó de manera significativa la brecha entre el dólar tarjeta y otras cotizaciones del mercado. Durante años, este tipo de cambio fue uno de los más caros del sistema; ahora, se acerca a los valores de los dólares financieros.

Este cambio altera hábitos y estrategias. Pagar con tarjeta en el exterior o en plataformas internacionales deja de ser una mala palabra y vuelve a posicionarse como una alternativa viable frente a otras opciones. El menor costo relativo reduce la necesidad de esquemas defensivos y simplifica la operatoria para el usuario promedio.

No obstante, el nuevo escenario no implica la eliminación total de recargos. La Percepción del 30% a cuenta de Ganancias sigue vigente y se aplica automáticamente sobre cada consumo en dólares, lo que mantiene una diferencia respecto del tipo de cambio oficial puro.

Qué impuestos siguen vigentes y cómo recuperar percepciones

Aunque el Impuesto PAIS ya no rige, la Percepción del 30% a cuenta de Ganancias continúa activa. El tratamiento depende de la situación fiscal de cada contribuyente:

Quienes no tributan Ganancias ni Bienes Personales pueden solicitar la devolución total de lo percibido.

Quienes sí tributan deben computar esas percepciones como pago a cuenta, a través del SIRADIG-Trabajador, para su descuento en la liquidación anual.

El trámite de devolución se gestiona de forma digital ante ARCA (ex AFIP). Para iniciarlo, es necesario contar con CUIT, Clave Fiscal nivel 2 o superior, CBU informado y Domicilio Fiscal Electrónico activo. Desde el servicio “Devolución de Percepciones”, el sistema muestra los montos informados por bancos y emisoras de tarjetas. El reclamo se realiza mes por mes y, una vez aprobado, el dinero se acredita directamente en la cuenta bancaria declarada.

Pagar con dólares propios: la opción más barata sigue vigente

Más allá del nuevo esquema, continúa vigente una alternativa que permite evitar cualquier percepción: pagar los consumos con dólares propios. Esta modalidad requiere contar con una caja de ahorro en dólares y cancelar el resumen con esos fondos, sin convertir a pesos.

Según referentes del sector financiero, esta operatoria permite pagar consumos en el exterior a un valor inferior incluso al dólar tarjeta actual, utilizando dólares adquiridos por mercado oficial o vía MEP. El proceso es digital, no requiere billetes físicos y está disponible para mayores de 18 años con ingresos declarados.

Proyección: un cambio que impacta en consumo, turismo y servicios digitales

La eliminación del Impuesto PAIS marca un antes y un después en la forma en que los argentinos consumen en dólares. Con un dólar tarjeta más bajo, se espera un reordenamiento de decisiones de gasto, especialmente en turismo, servicios digitales y comercio electrónico, sectores directamente afectados por el esquema impositivo previo. El desafío hacia adelante será evaluar el impacto fiscal de esta baja de recaudación y su correlato con el nivel de actividad.

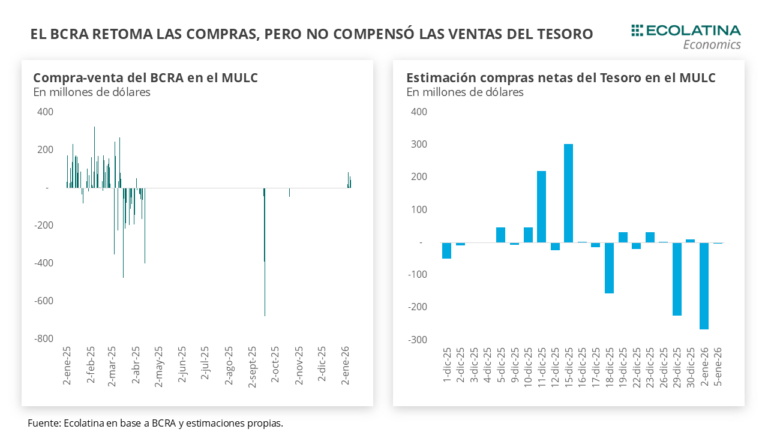

La primera semana completa de 2026 marcó el debut del nuevo año con señales relevantes en el frente cambiario y monetario. El tipo de cambio oficial cerró en $1.465, con una baja semanal del 0,7%, mientras el Banco Central (BCRA) retomó las compras de divisas y acumuló USD 218 millones, en el marco de la nueva Fase de Re-monetización. Sin embargo, el impacto positivo de la intervención monetaria quedó parcialmente neutralizado por las ventas previas del Tesoro, el uso creciente de operaciones REPO y un esquema de liquidez en pesos aún tensionado, según el análisis de la consultora Ecolatina.

Dólar, banda cambiaria y recomposición de reservas: señales iniciales del nuevo esquema

Durante las primeras ruedas de la semana, el tipo de cambio spot mostró una trayectoria descendente y comenzó a recuperar terreno desde el jueves, hasta finalizar en $1.465, lo que lo ubicó 5,0% por debajo del techo de la banda cambiaria ($1.537,58). En paralelo, el dólar informado por el BCRA —bajo la nueva metodología de promedio ponderado— cerró en $1.466, con una caída semanal del 0,2%.

Este comportamiento estuvo directamente vinculado al inicio de la recomposición de reservas por parte del BCRA, tal como estaba previsto en la nueva fase monetaria. Tras no intervenir el 2 de enero, fecha de inicio formal del esquema, la autoridad monetaria volvió al mercado el lunes siguiente con compras por USD 21 millones, las primeras tras ocho meses, y sostuvo la racha durante toda la semana hasta alcanzar USD 218 millones.

Como contrapartida, el Central inyectó $0,32 billones en pesos, equivalentes al 0,7% de la Base Monetaria. La intervención promedio superó el 5% del volumen operado, umbral señalado por el equipo económico para evitar presiones alcistas sobre el tipo de cambio. Si bien las compras del lunes (5%) y miércoles (2%) se mantuvieron dentro de ese parámetro, el martes (14%), jueves (11%) y viernes (8%) lo superaron, con un promedio semanal del 8%, lo que sugiere que el BCRA pudo haber operado parcialmente por fuera del mercado.

Tesoro, REPO y reservas netas: el equilibrio frágil del frente financiero

A pesar del retorno del BCRA al mercado, las compras no alcanzaron para compensar las ventas previas del Tesoro. Desde el anuncio de la nueva fase monetaria, Hacienda revirtió su posición compradora en el MULC y, entre mediados de diciembre y comienzos de enero, habría vendido USD 336 millones, concentrando las mayores operaciones el 29 de diciembre (USD 226 millones) y el 2 de enero (USD 266 millones), jornada en la que el Central no intervino.

Así, al consolidar la posición Tesoro + BCRA en lo que va de enero, la intervención neta arroja un saldo negativo de USD 51 millones. El hecho de que el Central haya comprado por encima del 5% del volumen diario refuerza la hipótesis de una recompra indirecta de los dólares previamente vendidos por el Tesoro.

En este contexto se inscriben los pagos de deuda soberana y la constitución de un nuevo REPO. Al 6 de enero, los depósitos en dólares del Tesoro ascendían a USD 2.209 millones, con una suba diaria de USD 533 millones, atribuida al ingreso por privatizaciones de hidroeléctricas. Para afrontar vencimientos por USD 4.300 millones, el BCRA concretó un REPO por USD 3.000 millones con bancos privados, utilizando BONARES 2035 y 2038 como colateral, a 372 días de plazo y una tasa SOFR + 400 puntos básicos, equivalente a un 7,4% anual en dólares.

Si bien la tasa resultó inferior a la de REPOs previos y a la última colocación del Tesoro, la operación incrementa los compromisos futuros: los vencimientos en moneda dura por este instrumento de cara a 2027 se elevan en USD 6.700 millones, monto que deberá ser descontado progresivamente en la medición de Reservas Internacionales Netas (RIN).

En paralelo, el BCRA comunicó la cancelación del tramo activado del swap con el Tesoro de Estados Unidos por USD 2.500 millones, confirmada luego por el secretario del Tesoro norteamericano, Scott Bessent, en la red X. El balance semanal del Central mostró una caída equivalente en la línea de “Otros Pasivos” y un aumento en las obligaciones con Organismos Internacionales, aunque la falta de información impide determinar si la nueva deuda tiene vencimiento menor a un año y, por ende, si debe descontarse de las RIN. La precisión llegará con la planilla mensual de reservas enviada al FMI.

Liquidez en pesos, tasas y expectativas: la clave pasa por la confianza

Para completar el esquema de pagos, el Tesoro habría recurrido al BCRA para adquirir los dólares restantes. Esto se reflejó en un aumento de $2,4 billones en sus depósitos en pesos en el Central, que alcanzaron los $6,5 billones. Tras cubrir la totalidad de los vencimientos, quedaría un remanente de $3,4 billones, con el que llegará a la licitación de Finanzas del miércoles 14 de enero, donde enfrentará vencimientos cercanos a los $9,5 billones.

El dato es relevante en un contexto de escasez de liquidez en pesos, producto del aumento estacional de la demanda de dinero en diciembre. Esta situación volvió a tensionar las tasas, con cauciones negociándose por encima del 100% de TNA, y redujo la capacidad de absorción del BCRA: el rubro “Otros Pasivos” cayó de casi $4 billones a fines de noviembre a apenas $0,12 billones al 7 de enero, reflejando la necesidad de pesos del sistema financiero.

La licitación próxima aparece, así, como una oportunidad para inyectar liquidez, moderar la volatilidad de tasas y aliviar la presión financiera, aunque con la contracara de un rollover menor al 100% y una reducción de depósitos en moneda local.

Brecha cambiaria y futuros: señales de estabilidad relativa

En el cierre de la semana, los dólares alternativos acompañaron la baja del oficial. El dólar minorista retrocedió 0,1% hasta $1.483, el MEP con AL30 cayó 1,0% ($1.486), el CCL con CEDEARs bajó 1,1% ($1.525) y el blue se deslizó -1,6% ($1.505). Con estos valores, la brecha cambiaria promedio se estabilizó en torno al 3%.

Los futuros de dólar también se movieron en línea con el spot: los contratos entre enero y marzo retrocedieron 1,8%, y los vencimientos desde abril 2026, otro 2,0%. Las devaluaciones implícitas quedaron en +1,5% para enero, +4,0% para febrero y +6,7% para marzo.

Reservas, riesgo país y acceso al crédito

Según Ecolatina, el factor decisivo hacia adelante será la confianza del mercado en el esquema económico. Una eventual reinvención de cupones, sumada a una recomposición sostenida de reservas, podría derivar en una baja adicional del Riesgo País, condición necesaria para que el Tesoro vuelva a los mercados internacionales y pueda refinanciar los próximos vencimientos de deuda. El arranque de 2026 deja señales mixtas: una mejora incipiente en el frente cambiario, pero con desafíos estructurales aún abiertos en reservas, liquidez y financiamiento.