El dólar rebota y corta la baja tras compras del BCRA y el impacto de la inflación de marzo

El dólar mayorista interrumpió su tendencia bajista y cerró en $1.364, con una suba de 0,7%, en una jornada marcada por las compras del Banco Central de la República Argentina y el impacto del dato de inflación de marzo. La divisa había tocado durante la mañana un mínimo de $1.347, el nivel más bajo desde septiembre de 2025.

En paralelo, el dólar al público se mantuvo estable en $1.385 en el Banco Nación, mientras que el dólar blue avanzó a $1.410, también con un incremento de 0,7%. El movimiento marcó un quiebre en la dinámica de las últimas ruedas, donde el tipo de cambio venía mostrando una tendencia descendente.

Marco cambiario: intervención y bandas en juego

El esquema cambiario vigente mantiene al dólar oficial dentro de una banda cuyo techo fue fijado en $1.677,45 para la jornada. Con el cierre en $1.364, la cotización se ubicó aún 23% por debajo de ese límite, lo que deja margen para la libre flotación sin intervención directa.

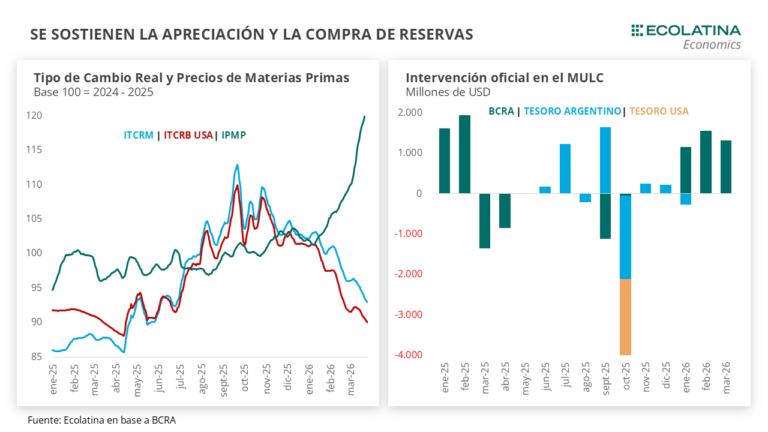

Sin embargo, el rol del Banco Central fue determinante. Según los datos del mercado, la autoridad monetaria sostuvo compras constantes de divisas, en una estrategia que busca fortalecer reservas en un contexto de apreciación del peso.

El volumen operado alcanzó USD 550 millones, un nivel considerado elevado aunque consistente con la estacionalidad del comercio exterior en el segundo trimestre.

Se frena la apreciación del peso

El dato introduce una señal de inflexión en el comportamiento del tipo de cambio. En lo que va de 2026, el dólar oficial acumula una caída de 6,3% (91 pesos), mientras que la inflación ronda el 10%, lo que implica una apreciación real del peso.

La suba de la jornada aparece vinculada a dos factores concretos: por un lado, la intervención compradora del Banco Central; por otro, una inflación más alta de lo esperado, que ajusta expectativas y presiona sobre la demanda de cobertura.

Aun así, el Gobierno continúa aprovechando este escenario para recomponer reservas. De acuerdo con estimaciones privadas, el BCRA mantiene compras diarias sostenidas, con promedios cercanos a USD 84 millones.

Acumulación de reservas y señal al FMI

La dinámica cambiaria no se explica solo por factores de mercado. La estrategia oficial apunta a consolidar el frente externo en un momento clave de negociación con el Fondo Monetario Internacional.

Según reportes del mercado, el Gobierno estaría cerca de cerrar un acuerdo a nivel técnico por la segunda revisión del programa vigente, lo que podría habilitar un desembolso de USD 1.000 millones. La acumulación de reservas aparece como un factor central para alcanzar ese objetivo, especialmente tras no haber cumplido metas previas.

En este contexto, la intervención del Banco Central cumple un doble rol: evitar una apreciación excesiva del peso y fortalecer el balance de reservas sin generar volatilidad abrupta.

Tasas, crédito y precios relativos

El escenario cambiario se combina con un proceso de baja de tasas en términos reales y expectativas de remonetización de la economía. Esto podría favorecer el crédito y la actividad, aunque el comportamiento del dólar sigue siendo una variable clave para precios e inflación.

La apreciación del peso, si se sostiene, contribuye a moderar precios de bienes importados, pero también tensiona la competitividad de sectores exportadores.

A nivel global, la evolución de otras monedas también influye. El real brasileño, por ejemplo, se apreció más de 10% frente al dólar en lo que va del año, lo que forma parte de un contexto de debilidad del billete estadounidense.

Señales para economías exportadoras del NEA

Para provincias como Misiones y el NEA, donde el comercio exterior y las economías regionales tienen peso, la dinámica cambiaria es un factor determinante.

Un tipo de cambio más bajo en términos reales puede afectar márgenes de exportación, mientras que una eventual corrección alcista —como la observada en la jornada— podría aliviar parcialmente esa presión, aunque con impacto en costos internos.

El rebote del dólar introduce una señal de alerta en una tendencia que parecía consolidada. La evolución de la inflación, la continuidad de las compras del Banco Central y el avance de las negociaciones con el FMI serán variables decisivas.

El mercado seguirá de cerca si este movimiento marca un cambio de tendencia o apenas una pausa en la apreciación del peso.