El dólar oficial volvió a tensar el esquema cambiario del Gobierno. Este martes cerró a $1.435 para la venta en el Banco de la Nación Argentina, con una suba diaria de 1,4% y el nivel más alto en tres semanas. En el segmento mayorista avanzó a $1.417 y quedó a 13,8% del techo de la banda cambiaria fijada por el Ejecutivo.

El movimiento se dio en un contexto de volatilidad internacional tras la escalada del conflicto en Medio Oriente, con presión sobre activos emergentes y mayor demanda de cobertura en moneda dura. La pregunta que empieza a circular en el mercado es si se trata de un ajuste transitorio dentro del régimen de bandas o de un test más exigente para la estrategia cambiaria oficial.

Bandas cambiarias y expectativas de deslizamiento

El esquema vigente permite fluctuaciones dentro de una banda con límites preestablecidos. El hecho de que el mayorista quede a 13,8% del techo no implica un quiebre inmediato, pero sí reduce el margen si la presión se mantiene.

Las cotizaciones financieras acompañaron la suba. El dólar MEP operó en torno a $1.438, el contado con liquidación (CCL) se ubicó cerca de $1.483 y el dólar blue se negoció a $1.420. El dólar tarjeta alcanzó los $1.865,50, con el recargo del 30% a cuenta de Ganancias.

En el mercado de futuros, los contratos registraron alzas de hasta 2,2%. Los operadores proyectaron un tipo de cambio mayorista en torno a $1.446 hacia fines de marzo, lo que sugiere que el mercado descuenta un deslizamiento controlado dentro del esquema actual, sin ruptura abrupta.

Compras del Banco Central y señal de intervención

En paralelo a la suba, el Banco Central de la República Argentina mantuvo su ritmo comprador. Este martes adquirió USD 70 millones en el mercado oficial y acumuló 39 ruedas consecutivas con saldo positivo. En lo que va del año suma compras por USD 2.783 millones.

El dato es relevante desde la lectura de poder: pese a la presión cambiaria, la autoridad monetaria no perdió capacidad de intervención y continúa fortaleciendo reservas. El lunes, además, se acreditó el pago de la segunda cuota de amortización de los Bopreales por casi USD 1.000 millones, sin alterar el ritmo comprador.

Esa dinámica busca sostener credibilidad en el régimen de bandas y evitar que la suba del tipo de cambio se traduzca en expectativas desancladas.

Demanda privada y cobertura en dólares

La demanda privada sigue firme. En enero, las compras netas para atesoramiento alcanzaron USD 2.730 millones, el mayor registro para ese mes desde 2018, según datos oficiales.

Ese flujo explica parte de la tensión. En un escenario internacional inestable, los agentes económicos buscan cobertura. El mercado no solo reacciona a variables domésticas, sino también al frente externo.

La combinación de compras oficiales y demanda privada elevada configura un equilibrio delicado: el Banco Central acumula reservas, pero el dólar avanza dentro de la banda.

Margen acotado y variables externas

El tipo de cambio todavía opera dentro de los parámetros definidos por el Gobierno. Sin embargo, el acercamiento al techo de la banda reduce el espacio de maniobra si la volatilidad global se profundiza.

En las próximas semanas el foco estará puesto en tres variables: la continuidad del saldo comprador del Banco Central, la evolución del conflicto internacional y el comportamiento de la demanda privada.

Por ahora, el mercado parece validar un deslizamiento gradual sin ruptura del esquema. Pero el dólar volvió a convertirse en termómetro político y económico. La solidez del régimen cambiario dependerá de que la acumulación de reservas y la disciplina monetaria alcancen para absorber la presión sin modificar las reglas de juego.

El dólar mayorista rebota pero acumula un retroceso de $54 tras las elecciones: el mercado reduce la expectativa de devaluación

El dólar oficial cerró este jueves a $1.438 en el mercado mayorista, con un rebote sobre el final de la rueda pero con un retroceso acumulado de $54 en la semana posterior a las elecciones legislativas. La baja de la presión dolarizadora, combinada con la licitación del Tesoro y un flujo de pesos que se redirige hacia instrumentos financieros en pesos, contribuye a desactivar expectativas de devaluación y dar mayor previsibilidad a la banda cambiaria.

Evolución del dólar y señales del mercado: menor presión y expectativas más estables

En el segmento mayorista, la divisa cerró en $1.438, por encima del día previo pero lejos del techo de la banda. En el Banco Nación, el tipo de cambio finalizó a $1.465 para la venta, mostrando una corrección moderada.

Entre los dólares financieros, el dólar MEP retrocedió 0,8% hasta $1.463,88, mientras que el contado con liquidación (CCL) cedió 0,1% y cerró en $1.485,47. En paralelo, el dólar blue cayó $10, ubicándose en $1.455. La convergencia de cotizaciones evidencia un ajuste gradual en línea con el clima de menor incertidumbre posterior al proceso electoral.

El mercado de futuros también reflejó esta tendencia, con bajas generalizadas de hasta 0,6% en los contratos. De acuerdo con los precios actuales, el mercado proyecta un tipo de cambio mayorista de $1.440 para octubre y $1.515 para diciembre.

Desde Max Capital afirmaron que “el tipo de cambio, si bien se mantiene por encima de $1.400, debería verse beneficiado por las nuevas emisiones corporativas y la reducción de posiciones cubiertas, permitiendo una apreciación hacia la zona de $1.350–$1.400, en nuestra opinión”.

La lectura generalizada en la City es que la presión dolarizadora pierde fuerza, un factor clave para evitar movimientos bruscos en la banda cambiaria. El resultado electoral, que favoreció a La Libertad Avanza, contribuyó a un clima más favorable para activos en pesos, al menos en el corto plazo.

Finanzas libera pesos y baja la tensión cambiaria: licitación, rollover y destino de los fondos

La segunda licitación de octubre del Tesoro marcó un punto relevante para la dinámica de liquidez. La Secretaría de Finanzas informó que se adjudicaron $6,867 billones frente a ofertas por $7,843 billones, lo que implicó un rollover del 57,18% y la inyección adicional de aproximadamente $5 billones en la plaza financiera.

La menor renovación de vencimientos libera pesos para fondos comunes de inversión, instrumentos CER y operaciones corporativas, reduciendo la presión inmediata sobre el dólar. Este mecanismo resulta central para la estrategia oficial de normalización del mercado de cambios, apoyada además por la ratificación de las bandas como ancla nominal.

El Gobierno apuesta a que los pesos liberados no se canalicen hacia el mercado cambiario, sino que fortalezcan la demanda de instrumentos de corto plazo en moneda local. La clave será sostener la tasa real positiva y preservar el atractivo relativo de los instrumentos indexados.

La lectura institucional es clara: en un contexto posterior a las elecciones legislativas, el Gobierno busca estabilizar expectativas para transitar los próximos meses sin sobresaltos cambiarios.

Impacto económico y proyección: menor volatilidad y calibración fiscal-monetaria

La caída del dólar en la semana posterior a los comicios configura un escenario de menor volatilidad cambiaria, que facilita el manejo de tasas, el financiamiento del Tesoro y la administración de reservas. Para los sectores importadores, un tipo de cambio más predecible reduce costos y permite planificar mejor la reposición de inventarios. Para los exportadores, en cambio, la desaceleración del tipo de cambio podría acotar incentivos a liquidar, un equilibrio que el Banco Central deberá monitorear de cerca.

En el frente político-institucional, el efecto inmediato del resultado legislativo ha sido una baja en la cobertura dolarizada y un mayor flujo hacia productos en pesos. Sin embargo, la sostenibilidad de este proceso dependerá de la coordinación fiscal y monetaria, del cumplimiento de la banda cambiaria y del ritmo futuro de las licitaciones del Tesoro.

Aunque la presión ha cedido, el mercado seguirá atento a la dinámica de los próximos datos macroeconómicos y a la capacidad del Gobierno de sostener el equilibrio entre liquidez, tasas y expectativas.

En un contexto de alta volatilidad cambiaria y a pocas semanas de las elecciones, el Banco Central desplegó una batería de medidas para sostener el dólar oficial y reducir el costo de endeudamiento del Tesoro. El esquema combina suba de encajes, control de posiciones de divisas en los bancos, intervención en el mercado de futuros y coordinación con Finanzas. La estrategia, que busca “desinflar aunque duela”, garantiza un rollover superior al 100% en la última licitación, pero acrecienta la incertidumbre sobre la sostenibilidad del régimen cambiario tras octubre.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener al dólar oficial, a través de una fuerte intervención en los mercados y la coordinación del Tesoro y el BCRA para dirigir los pesos a la licitación de Finanzas.

En este sentido, el BCRA intervino en el mercado para reducir el costo de endeudamiento de Finanzas y aumentó nuevamente los encajes para que los bancos dirijan su liquidez a una licitación que resultó con un rollover mayor al 100%. Asimismo, la autoridad monetaria habría aumentado sus tenencias de contratos de dólar futuro y, comunicación mediante, limitó a los bancos a aumentar su posición de divisas a finales de mes. Esto busca evitar que los pesos del vencimiento del contrato de dólar futuro de agosto obtenido por las entidades financieras se dirijan al dólar spot, algo que estuvo detrás en el salto del 4,5% diario de la divisa el 31 de julio. En otro orden, los depósitos del Tesoro netos de movimientos con organismos internacionales acumulan una caída de USD 250 M al 26/08, lo que podría indicar cierta presencia del Tesoro vendiendo divisas dentro de la banda para contener al dólar.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener el dólar oficial, a través de una fuerte intervención en los mercados y la coordinación entre el BCRA y el Tesoro para dirigir los pesos a la licitación de Finanzas de la semana, todo mediado por una batería de normativas ad hoc del Central en lo que el cambio de reglas pasó a ser lo habitual.

En este sentido, la flamante “Fase 3” nacida al calor del acuerdo con el FMI se fue replegando hacia una posición de contención y mutando en una nueva fase que podemos redenominar “Llegar a octubre”. Venimos subrayando en las últimas entregas que el objetivo del Gobierno consiste en “desinflar, aunque duela”, haciendo referencia a la lectura de las autoridades de que una inflación baja permitiría un buen desempeño electoral. Esta postura se refuerza debido a los costos que acarrea en materia de política económica y en la medida en que nos acercamos a las elecciones, asociado típicamente con una mayor incertidumbre.

Justamente, elplano político se crispó tras conocerse el dato del Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella. En agosto, el índice registró una pronunciada baja del 13,6% (-16,5% i.a.) a nivel nacional (-23,3% en GBA) y alcanzó el nivel más bajo durante la actual gestión. Para peor, el relevamiento de opinión se hizo entre el 1 y el 14 de agosto, previo a los presuntos desmanejos en el área de discapacidad. En las puertas de las elecciones de PBA en una semana y a un mes de las nacionales, el dato fue tomado con sumo pesimismo por parte del mercado y disparó la incertidumbre respecto al resultado electoral, traduciéndose en extendidas pérdidas en la renta variable y los bonos soberanos, y un repunte del dólar oficial durante el lunes. Comparando con agosto del 2017 y 2021, momentos donde también se celebraron elecciones legislativas (aunque con PASO en ago-17 y sept-21), el índice se encuentra un 16% por debajo de la gestión de Mauricio Macri y un 15% por encima de Alberto Fernández.

Las razones detrás del voto de las personas son una alquimia difícil de revelar y exceden el espíritu de este informe, pero las últimas encuestas deslizarían que el Gobierno tendría una elección más reñida de lo que se presumía hace unos meses atrás. En el plano económico, se verá en las urnas el resultado de la apuesta del Gobierno por sostener un proceso de desinflación a costa de una recuperación salarial estancada y de tasas reales elevadas con claros indicios de estancamiento en la actividad.

En este sentido, ¿cuáles fueron las novedades en materia económica? 1) Nuevas normativas del BCRA destinadas a aumentar encajes (+3,5 p.p.) y la proporción de estos que se pueden integrar con títulos públicos (+5,5 p.p.) con vencimientos mayor a 60 días adquiridos en las licitaciones primarias; 2) Sumado a esto, intervenciones en el mercado secundario hacia títulos con vencimiento a 2026 para reducir el costo de endeudamiento del Tesoro; y 3) Todo lo que configura una demanda cautiva de los bancos y menor costo para que Finanzas logre un rollover mayor al 100% en la última licitación de agosto.

Además de esto, dos factores resaltaron. Por un lado, al sostenimiento de la cotización con el objetivo puntual de la licitación, se insinúa un Central más activo en el mercado para señalar un corredor de tasas. En concreto, durante la semana la entidad volvió a absorber pesos vía Pases pasivos, con una tasa en torno al 45%-50% TNA y ofreciendo tasas activas descendiendo con el correr de las jornadas a la zona del 60% TNA. Recordemos que, desde el 13 de agosto, el BCRA ofrece REPO a los bancos al cierre de mercado, con una tasa igual a la tasa PP del día + 2% bajo garantía de títulos públicos con vencimiento mayor a 60 días adquiridos en licitaciones primarias.

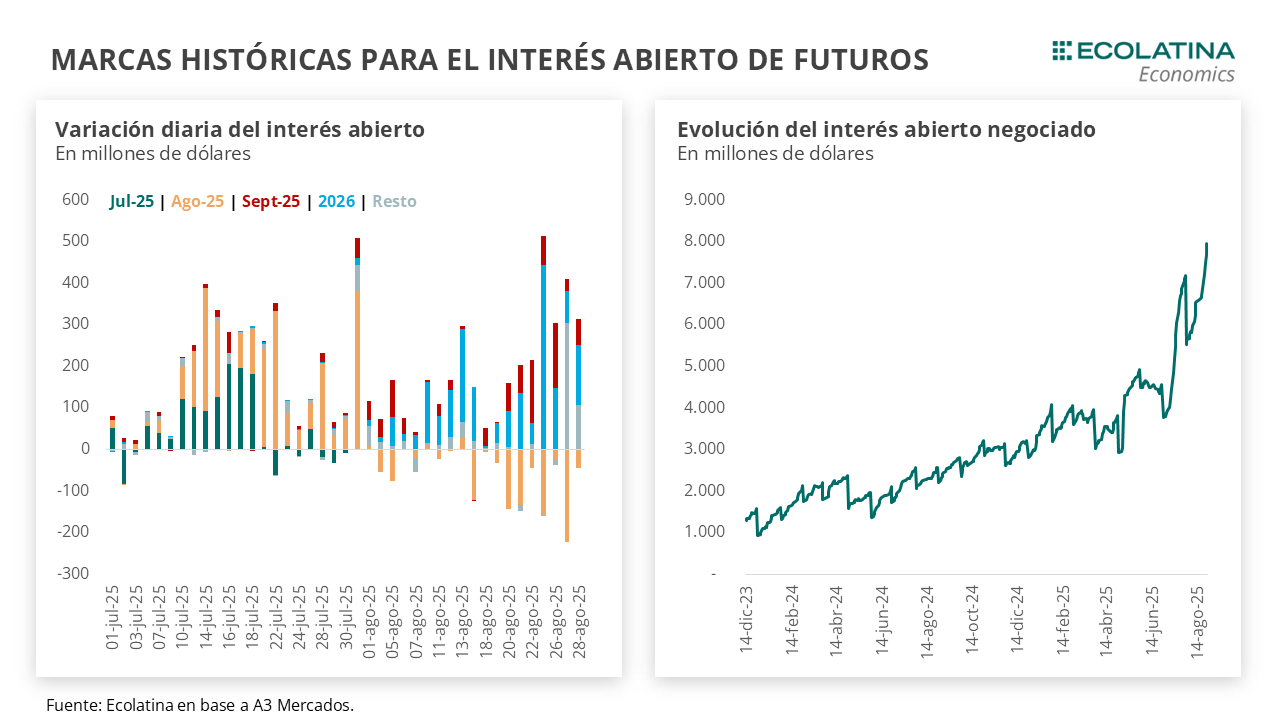

Por otro lado, el Central profundizó la posición de futuros. El interés abierto negociado en la plaza de futuros tocó un máximo de casi USD 8.000 M durante el jueves, un récord histórico, con las posiciones de septiembre creciendo producto del rolleo de los vencimientos de agosto, y destacando el crecimiento de noviembre (post elecciones) y los contratos de cara a 2026. Precisamente, estas posiciones dejarían entrever una mayor postura del Central, que viene sosteniendo la cotización de plazos más largos en el marco de una mayor incertidumbre sobre el esquema cambiario luego de octubre.

A finales de julio, la posición short del Central marcó un pico bajo la actual administración de USD 3.811 M. Tomando el fuerte supuesto de que gran parte del aumento del interés abierto corresponde a mayores tenencias del BCRA, la posición habría marcado un pico cercano a los USD 6.200 M (al 28/08). La cifra se ubicaría incluso por encima de los USD 5.000 M de finales de julio que señaló el FMI en la reciente revisión.

En este marco, el BCRA limitó las operaciones de los bancos en la jornada de hoy. El nuevo comunicado apunta a que los bancos no puedan aumentar la posición de moneda extranjera el último día hábil del mes, en la búsqueda por evitar lo ocurrido en julio. Esto es, la autoridad monetaria va aumentando sus tenencias del dólar futuro más corto y, a finales de mes, no rollea la totalidad de los vencimientos (último día hábil), reduciendo el volumen de la plaza e “inyectando pesos” que son tomados por los bancos para comprar dólar spot ante la falta de cobertura. Algo de esto estuvo detrás del salto del 4,5% diario del dólar oficial el 31 de julio. Cabe destacar que el BCRA está limitado por A3 a una posición de hasta USD 9.000 M, por lo que mientras más aumente su posición, más obligado se vería a finales de mes a no rollear y oxigenar las tenencias para retomar la postura.

En otras novedades, venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas.

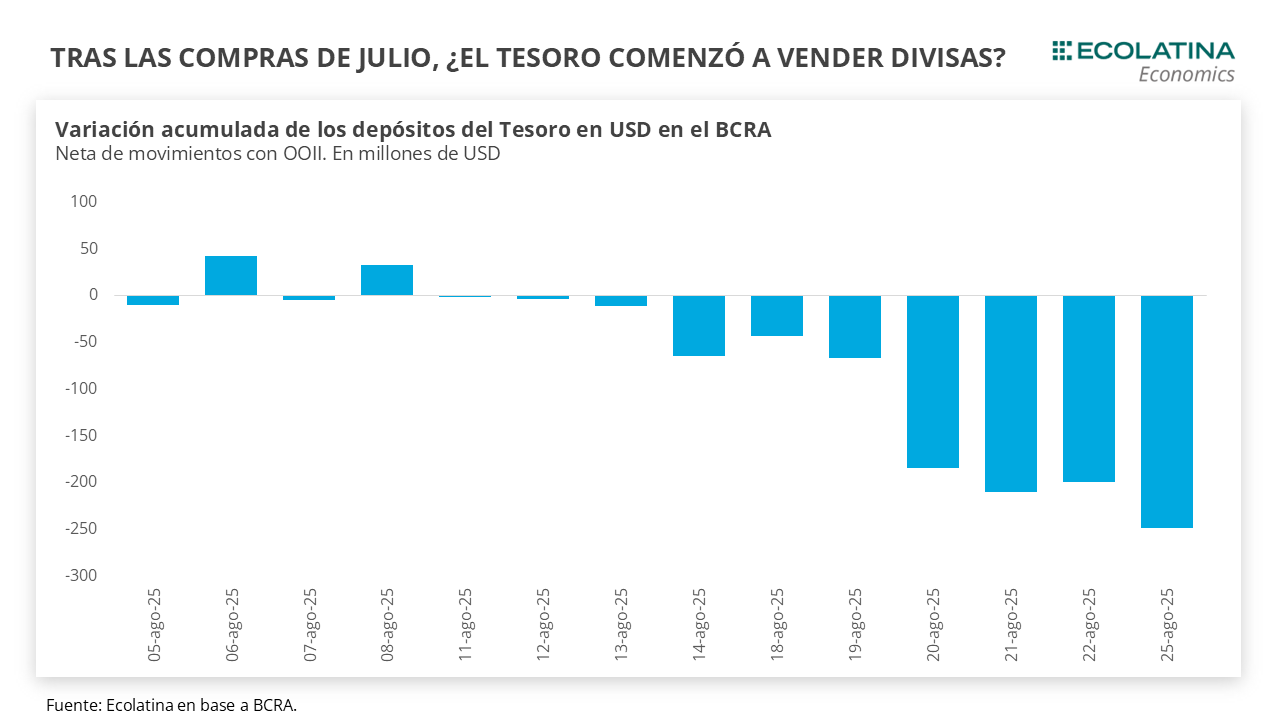

Justamente, los depósitos en dólares del Tesoro se vienen reduciendo. Desde la transferencia del desembolso del FMI, los depósitos en USD del Tesoro en el BCRA pasaron de USD 2.025 M a USD 1.671 M. Tomando datos hasta el 26/08, la caída de los depósitos asciende a -USD 327 M. Cuando se cruza con la información correspondiente a las Reservas, dentro de esas fechas se produjeron movimientos netos con OOII por -USD 45 M (pueden existir movimientos solapados en otras líneas, que también fueron negativos) y “otras operaciones” por cerca de -USD 280 M.

De este modo, cuando se netea a los movimientos de depósitos lo correspondiente a OOII, el Tesoro acumula una baja de USD 250 M de los depósitos (al 26/08) que podría corresponderse a ventas en el mercado oficial para contener al dólar. Incluso, en determinadas fechas los depósitos en Pesos valuados en USD crecen casi en la misma magnitud que caen los depósitos en moneda dura (venta de dólares contra pesos), como lo fue en los casos cercanos del 20/08 (+-USD 24 M) y 26/08 (+- USD 50 M).

De ser así, la posición compradora de julio se habría revertido. Según el informe del MULC del BCRA por julio, el Tesoro compró USD 1.229 M en medio de la primera revisión con el FMI. Si bien el esquema implica la intervención del BCRA en el techo de la banda, el acuerdo abre las puertas a que la autoridad monetaria intervenga dentro de las bandas ante shocks exógenos y elevada incertidumbre. Siempre asumiendo que el Tesoro efectivamente vendió divisas, habrá que ver si las razones esgrimidas por el Gobierno son suficientes para el organismo. De todas formas, la revisión tendrá lugar recién a inicios de 2026, aunque siempre pueden existir llamados y reuniones donde eventualmente el tema pueda ponerse sobre la mesa.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial sigue al alza

El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. En el marco de un volumen operado estable y una mayor liquidación del agro, el dólar oficial ascendió en medio de un clima político encrispado. Por otro lado, las Reservas Brutas con la caída de depósitos del Tesoro como trasfondo y el movimiento habitual de encajes de finales de mes finalizaron en USD 39.966 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.400 M (+USD 6.500 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,8% ($1.361) respecto al viernes de la semana anterior, el dólar MEP ascendió 1,7% ($1.350), el dólar CCL medido en CEDEARs se deslizó 1,6% ($1.355) y el blue aumentó 0,4% ($1.350). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,0%, y aquellos con vencimiento desde diciembre lo hicieron en 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 8,8% para el trimestre septiembre-noviembre, y promedia un 16,2% para el trimestre siguiente.

BYMA (Bolsas y Mercados Argentinos) fue autorizada por la Comisión Nacional de Valores (CNV) para iniciar su Mercado de Futuros en Argentina, utilizando la plataforma PUMA Trading System de B3. De esta forma, se consolida el Acuerdo con B3 comunicado en abril de este año, inédito en América Latina por su potencial desarrollo conjunto a nivel local y regional a partir de la cooperación. La Comissão de Valores Mibiliários (CVM) también aprobó la operación.

A partir de mañana viernes 27 de julio, BYMA ingresa en el Mercado de Futuros habilitando la negociación del contrato de Futuros de Índice Merval – vencimiento septiembre – cuyos términos y condiciones fueron también aprobados por los reguladores de ambos países.

Así, BYMA avanza en el mercado local de derivados con una plataforma líder como PUMA Trading System de B3, ofreciendo a sus Agentes intermediarios, Inversores Institucionales Locales e Internacionales, Fondos Comunes de Inversión y Público en general, un sistema de negociación con reconocimiento internacional, que asegura estándares de estabilidad y seguridad operativa.

Ernesto Allaria, presidente de BYMA, sostiene: “El mercado local de derivados posee un gran potencial. A través del trabajo en conjunto con B3, buscamos hacer crecer con transparencia el volumen y la profundidad del mercado. Aspiramos a consolidar un hub financiero y fomentar el desarrollo de la región”. Y agregó: “A nivel local, la oportunidad tiene que ver con el soporte que recibirá de B3: expertise de un mercado experimentado en términos de negociación de futuros”.

Para Roberto Belchior, director de Desarrollo de Mercados para América Latina de B3 y Director de BYMA, “Propiciar a BYMA la solución de hospedaje de su nuevo segmento de derivados en el PUMA Trading System, que se inaugura con la oferta de contratos Futuros de Índice Merval, reafirma la capacidad de B3 de proveer soluciones innovadoras, creativas y de clase mundial. La materialización del acuerdo de servicios entre B3 y BYMA demuestra todo el potencial de la cooperación entre infraestructuras de mercado financiero como una poderosa herramienta de crecimiento y generación de oportunidades y de valor, para las compañías, sus accionistas, participantes y clientes. Hoy se inicia una nueva etapa para el mercado de capitales latinoamericano”.

BYMA es la nueva Bolsa de Valores de Argentina que combina de manera inteligente mercados y tecnología, para convertir la inversión en crecimiento y desarrollo.

Integrada bajo una plataforma tecnológica de última generación y con los estándares de calidad y seguridad de los principales mercados del mundo, BYMA ofrece un acceso seguro y transparente al mundo de las inversiones, tanto a las instituciones, como a las empresas y al público en general. BYMA es la evolución del mercado de capitales argentino, conjuga liquidez, conocimiento y profesionalismo, para afrontar los desafíos y exigencias del mundo actual, transformando las inversiones en trabajo y desarrollo para el país en un ámbito de buenas prácticas de gobierno corporativo.

BYMA concentra todos los pasos de la industria del mercado de capitales argentino, a partir de una integración vertical que abarca el listado, la negociación, el registro, la liquidación, la custodia con depósito central, el pago de acreencias, el acceso a tenencias, y otros servicios pre y post negociación. Más información: www.byma.com.ar

B3 (B3SA3) – Brasil, Bolsa, Balcão – es una empresa de infraestructura de mercado financiero de clase mundial y una de las más grandes en valor de mercado, entre las líderes globales del sector de bolsas. Crea y administra – en ambiente de bolsa y de mostrador – sistemas de negociación, compensación, liquidación y registro para todas las principales clases de activos, desde acciones y títulos de renta fija privada hasta derivados de monedas, tipos de interés y de commodities y operaciones estructuradas. B3 también ofrece servicios de central depositaria y de sistemas de control de riesgo hasta el beneficiario final y actúa como contraparte central para las operaciones llevadas a cabo en sus mercados. Es la empresa líder en la prestación de servicios de entrega electrónica de las informaciones necesarias para el registro de contratos y anotaciones de los gravámenes por los órganos competentes.

Con sede en São Paulo y oficinas en Londres y Shanghai, B3 reúne una larga tradición de innovación en productos y tecnologías, además de desempeñar importantes funciones en los mercados financieros y de capitales de la región por la promoción de mejores prácticas en gobernanza corporativa, gestión de riesgos y la sostenibilidad. Actuando a través de su red calificada de intermediarios, administra ambientes seguros y resilientes, aumentando la seguridad, la solidez y la eficiencia del mercado brasileño y contribuyendo para la formación de capital de largo plazo y para el crecimiento económico en la región.