La UIA advierte caída en producción y ventas en más del 50% de las fábricas

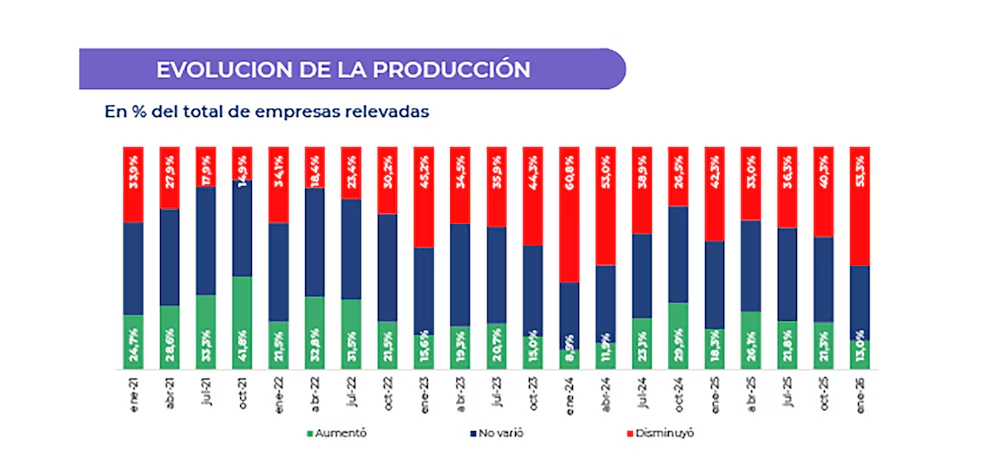

La Unión Industrial Argentina (UIA) difundió este miércoles un dato que agrega presión al frente económico del Gobierno: el 53,3% de las empresas redujo su producción y el 54,7% registró caídas en ventas internas durante enero de 2026. El Monitor de Desempeño Industrial (MDI) se ubicó en 36,5 puntos, con una baja de 7,5 puntos respecto del relevamiento anterior y 5,6 puntos menos que en enero del año pasado.

La publicación llega días después del duro cruce entre la central fabril y el presidente Javier Milei tras la apertura de sesiones ordinarias del Congreso. En ese contexto, el informe no es solo estadístico: funciona como respuesta institucional y señal política en medio de una discusión abierta sobre competitividad, apertura comercial y costos locales. ¿Se trata de un diagnóstico técnico o de una advertencia en plena disputa por el rumbo industrial?

Producción en retroceso y mercado interno debilitado

El relevamiento muestra un deterioro generalizado. Más de la mitad de las firmas consultadas reportó una caída en su nivel de producción frente al promedio del cuarto trimestre de 2025. En ventas internas, apenas el 13,3% registró aumentos, uno de los valores más bajos de la serie histórica.

En exportaciones, el 30% de las empresas informó descensos y el 14,3% incrementos, sin cambios significativos frente a encuestas anteriores. El dato revela que la debilidad no se limita al mercado doméstico, aunque la demanda interna sigue siendo el principal factor de contracción.

El estudio también expone tensiones financieras. El 45,6% de las compañías tuvo dificultades para cumplir con al menos uno de sus compromisos: salarios, proveedores, servicios públicos, impuestos o deudas financieras. Dentro de ese grupo, el 5,4% acumuló atrasos en todos los rubros. Las consecuencias fueron directas: el 39,8% afrontó mayores costos financieros e intereses y el 38,1% recurrió a financiamiento de corto plazo.

Empleo, PyMEs y presión importadora

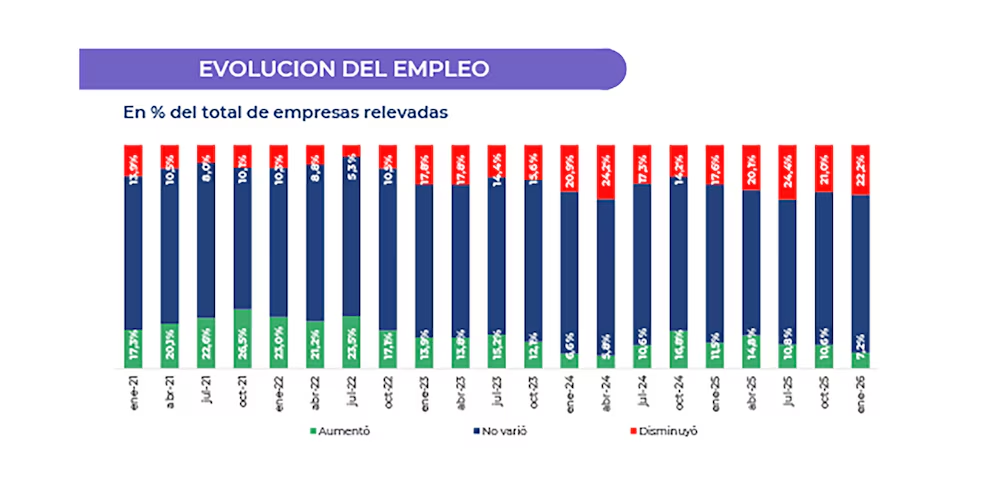

El impacto en el empleo industrial aparece como moderado pero persistente. El 22,2% de las empresas redujo su plantel. Entre ellas, el 50% aplicó disminución directa de personal, el 41,4% recortó turnos y el 22,9% implementó suspensiones. En la proyección a doce meses, el 26% prevé nuevas reducciones y el 19,4% anticipa aumentos.

Las PyMEs muestran mayor fragilidad en producción y ventas. El Índice de Difusión fue de -43,3 puntos en micro y pequeñas empresas frente a -34,8 en medianas y grandes para producción. En ventas, la brecha se amplía: -46,5 contra -30,8 puntos. En empleo, el ajuste fue más marcado en medianas y grandes (-18,5) que en micro y pequeñas (-13,3).

El dato que reconfigura el debate es la preocupación por las importaciones. La dificultad para competir con bienes importados pasó de no registrarse en octubre de 2024 a representar el 19,4% en enero de 2026. En paralelo, la caída de la demanda interna continúa como principal problema, mencionada por el 46,1% de las empresas. Los costos, que en enero de 2025 lideraban con 40,6%, descendieron al 19,7% y dejaron de ocupar el primer lugar.

La combinación de apertura comercial y apreciación cambiaria aparece en el centro de la discusión. Para el sector industrial, la presión externa crece mientras el mercado interno no reacciona.

Correlación de fuerzas y agenda económica

El informe fortalece la posición negociadora de la UIA en su disputa con el Ejecutivo. La central fabril instala en la agenda pública un cuadro de deterioro productivo que interpela directamente la estrategia económica del Gobierno. A la vez, el oficialismo mantiene su crítica sobre precios internos y competitividad estructural.

En términos políticos, el diagnóstico condiciona el debate legislativo y la agenda de reformas. Si la caída se profundiza, la presión por medidas sectoriales o ajustes en la política comercial podría intensificarse. También impacta en la gobernabilidad económica: menos producción y empleo tensionan la recaudación y el consumo.

Las expectativas reflejan un enfriamiento del optimismo empresario. El 47,8% prevé mejoras en su situación económica, frente al 60,4% del relevamiento anterior. Sobre el contexto nacional, el 51% espera avances, contra el 68,6% previo. La tendencia es descendente.

Un escenario en disputa

La industria atraviesa un momento delicado, atravesado por estacionalidad de enero pero también por señales de desaceleración persistente. El Gobierno sostiene su estrategia de apertura y disciplina macroeconómica; la UIA advierte sobre el impacto en producción y empleo.

En las próximas semanas será clave observar si el deterioro se mantiene en febrero y marzo, meses menos afectados por paradas de planta. También si el diálogo institucional se recompone o si la tensión escala hacia un conflicto más abierto en el Congreso y en la agenda pública.

La discusión ya dejó de ser técnica. Se convirtió en un debate de poder sobre el modelo productivo y el equilibrio entre apertura, competitividad y protección del entramado industrial. El resultado todavía está en construcción.