Alerta por morosidad: se triplican los deudores en todo el país y Misiones ya supera el 15%

La morosidad de las familias argentinas encendió una nueva señal de alerta. Entre febrero de 2024 y enero de 2026, la proporción de personas con deudas en situación irregular se triplicó en todas las provincias, en un contexto de fuerte deterioro del ingreso real y creciente dependencia del crédito para sostener el consumo.

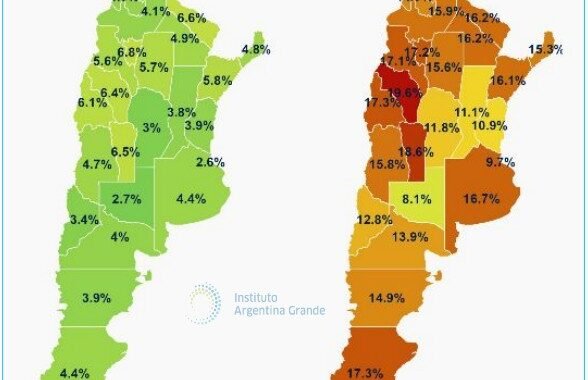

En Misiones, el salto fue contundente: la morosidad pasó del 4,8% al 15,3%, reflejando el impacto de la crisis sobre los hogares.

El aumento de la mora es generalizado, pero con diferencias regionales marcadas. Las provincias del NOA y Cuyo lideran el deterioro: La Rioja alcanza el 13,2%, San Juan el 11,3% y Mendoza el 11,1%. Se trata de distritos con alta incidencia del empleo público y economías menos diversificadas, lo que las vuelve más vulnerables a shocks económicos.

En términos absolutos, la provincia de Buenos Aires -la más grande del país- también muestra un fuerte deterioro: la morosidad pasó del 4,4% al 16,7%.

Incluso las jurisdicciones con mejores indicadores registran subas significativas. En la Ciudad Autónoma de Buenos Aires, la mora alcanza el 9,7%, mientras que en La Pampa llega al 8,1%, con incrementos de entre 5 y 7 puntos porcentuales en apenas un año.

El deterioro no solo es territorial, sino también estructural. Según datos del Banco Central, la morosidad de las familias acumula 14 meses consecutivos en alza y ya se ubica en niveles récord desde que existen registros. En enero de 2026, el 13,2% de los créditos personales está en situación irregular y el 11% de las tarjetas de crédito presenta atrasos. Se trata de los niveles más altos desde 2010, lo que refleja la dificultad creciente de los hogares para sostener sus compromisos financieros.

El fenómeno se explica, en gran medida, por el uso del crédito como herramienta para cubrir gastos corrientes. En un escenario de pérdida de poder adquisitivo, muchas familias recurren a préstamos personales o financiamiento con tarjeta para llegar a fin de mes. Este comportamiento genera un círculo complejo: mayor endeudamiento hoy se traduce en mayores niveles de mora mañana.

Aunque en niveles más bajos, la morosidad también comienza a crecer en el segmento empresarial. A esto se suma el aumento de los cheques rechazados, otra señal de las dificultades para cumplir con obligaciones de pago. El dato confirma que la tensión financiera no se limita a los hogares, sino que atraviesa a todo el entramado productivo.

La suba sostenida de la morosidad plantea desafíos tanto para el sistema financiero como para la economía en general. Mientras los bancos enfrentan mayores riesgos crediticios, la economía real sufre el impacto de un consumo debilitado y empresas con menor capacidad de financiamiento. La evolución de este indicador será clave en los próximos meses para medir la profundidad del ajuste y las condiciones de recuperación del mercado interno.