Oleaginosas de invierno ganan lugar en la rotación agrícola

La expansión de carinata, camelina y colza empieza a mover algo más que la agronomía. En la Argentina de 2025, estas oleaginosas invernales dejaron de ser un cultivo marginal para convertirse en una pieza cada vez más visible de una discusión más amplia: cómo intensificar los sistemas agrícolas, capturar parte del negocio global de la bioenergía y traducir ventajas ambientales en renta concreta para el productor. El dato más elocuente es el salto de superficie: según estimaciones citadas en el informe, el área total implantada con oleaginosas invernales rondó las 170.000 hectáreas en 2025, muy por encima de las 30.000 hectáreas estimadas apenas tres años atrás. La pregunta de fondo ya no es si estos cultivos pueden crecer, sino bajo qué condiciones logran consolidarse como una alternativa estable dentro del esquema agrícola y energético.

Un cambio de escala que empieza en el barbecho, pero no termina ahí

El informe de la Bolsa de Comercio de Rosario ubica a estas oleaginosas en un punto de cruce entre productividad, sustentabilidad y demanda industrial. La colza, la camelina y la carinata ganan terreno como parte de rotaciones agrícolas que buscan aprovechar el barbecho invernal, sumar una etapa productiva adicional y generar ingresos en períodos que antes quedaban ociosos.

Ese movimiento tiene una implicancia concreta: el sistema agrícola deja de mirar el invierno como un paréntesis y empieza a tratarlo como una ventana económica. En regiones con amplias superficies en barbecho, especialmente alejadas de la influencia marítima, estos cultivos encuentran su nicho. La colza y la carinata se adaptan mejor a barbechos más largos, mientras que la camelina, por su ciclo más corto, encaja en ventanas más ajustadas.

No es un detalle técnico. En un contexto donde la rentabilidad del agro se define cada vez más por eficiencia, diversificación y manejo de riesgos, incorporar cultivos que agregan valor sin desplazar necesariamente a los esquemas principales modifica la lógica de uso del suelo. También reordena decisiones empresariales y tecnológicas.

Bioenergía, certificaciones y una demanda que ya no viene solo del mercado alimentario

El crecimiento de estas oleaginosas no responde solo a una mejora agronómica. Está asociado, sobre todo, a la expansión de mercados energéticos que demandan aceites certificados con baja huella ambiental. Ahí aparece uno de los motores más relevantes del fenómeno: el avance del biodiésel convencional, el Aceite Vegetal Hidrotratado (HVO) y, especialmente, el Combustible Sostenible de Aviación (SAF).

El SAF ocupa un lugar estratégico en ese esquema. Según el informe, puede reducir las emisiones de gases de efecto invernadero hasta en un 80% respecto de los combustibles fósiles tradicionales. Además, ya existen más de 300 proyectos de desarrollo de SAF en 40 países, con Estados Unidos concentrando aproximadamente el 35% de la capacidad proyectada. Ese dato ordena la escena global: la demanda no es especulativa ni marginal, sino parte de una transformación regulatoria e industrial en marcha.

En esa línea, el acuerdo firmado en agosto de 2025 entre YPF y Essential Energy para crear Santa Fe Bio, una biorrefinería destinada a producir HVO y SAF en Argentina, agrega una señal doméstica relevante. No implica por sí solo una consolidación del negocio, pero sí muestra que la discusión dejó de estar solo en el lote y empezó a bajar a la infraestructura industrial.

El valor político del nuevo agro no está solo en la producción, sino en la cadena

La novedad no es únicamente que estos cultivos crezcan, sino que obligan a pensar al agro como parte de una cadena más sofisticada, donde la trazabilidad, la certificación y la articulación con la industria energética pasan a ser condiciones de acceso. Ahí se juega una parte sustancial del poder económico del proceso.

El desafío local, según el informe, consiste en convertir los beneficios ambientales de estos cultivos en valor económico concreto para el productor. Esa frase resume una tensión central: sin esquemas de certificación y sin una conexión efectiva entre producción primaria, industria aceitera y biocombustibles, el atractivo agronómico puede quedar limitado.

Eso supone algo más que sembrar. Exige materiales genéticos mejor adaptados, acompañamiento técnico, continuidad de oferta e infraestructura industrial y logística. Dicho de otro modo, el crecimiento de carinata, camelina y colza depende menos del entusiasmo coyuntural y más de la capacidad de ordenar una cadena que todavía está en etapa de construcción.

Dónde crecen y qué muestran los números del nuevo mapa productivo

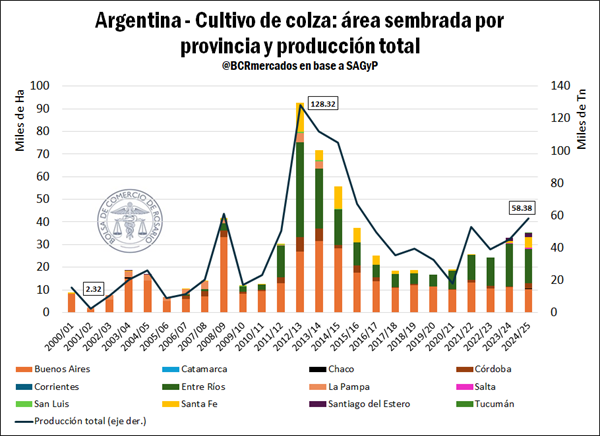

En términos territoriales, el informe identifica una distribución con focos definidos. Según datos de la Secretaría de Agricultura, Ganadería y Pesca, la colza se concentra en Tucumán, Chaco y Santiago del Estero, con presencia adicional en Santa Fe y Córdoba. En la provincia de Buenos Aires conviven la colza y la camelina en zonas centro, norte y sudeste, mientras que en el sudoeste bonaerense la camelina gana relevancia.

Entre Ríos aparece como la provincia con mayor superficie implantada con oleaginosas invernales del país. De acuerdo con estimaciones de la Bolsa de Cereales de Entre Ríos, en la campaña 2025/26 alcanzó 31.200 hectáreas y una producción total de 48.620 toneladas.

Para la campaña 2024/25, la colza registró una superficie sembrada de 35.147 hectáreas y una producción de 58.379 toneladas. Sus rindes promedio rondan las 2 toneladas por hectárea, aunque con diferencias regionales marcadas: desde 1,6 t/ha en Córdoba hasta valores cercanos a 3,5 t/ha en el sudeste bonaerense.

En camelina y carinata todavía no hay estadísticas oficiales consolidadas, pero las estimaciones basadas en empresas y acopios ubican superficies superiores a las 35.000 hectáreas en cada cultivo para la campaña 2025/26. Los rindes actuales se ubican entre 0,6 y 1,2 t/ha en camelina y en torno a 1,4 t/ha en carinata.

Intensificación con renta: la promesa que seduce al productor

Uno de los conceptos más fuertes del informe es el de “cultivos de servicio con renta” o “puentes verdes”. La idea sintetiza bien la apuesta de estas oleaginosas: no solo mejoran el funcionamiento del sistema agrícola, sino que además ofrecen la posibilidad de capturar ingresos donde antes solo había barbecho.

Las ventajas productivas y ambientales aparecen bastante definidas. Investigaciones de la Facultad de Agronomía de la Universidad de Buenos Aires (FAUBA) destacan que sus raíces profundas y pivotantes favorecen la descompactación biológica, mejoran la aireación del suelo y aumentan la infiltración de agua. También generan biomasa, aportan al balance de carbono y, en el caso de la camelina, ofrecen un efecto alelopático que ayuda al control de malezas.

En zonas con malezas resistentes, donde los barbechos largos resultan costosos, esa contribución deja de ser solo ambiental y pasa a tener impacto económico directo. La diversificación de rotaciones, además, se alinea con los enfoques de manejo promovidos por la Red de Manejo de Plagas (REM) de Aapresid.

Mejoramiento genético, actores privados y un mercado que todavía se está armando

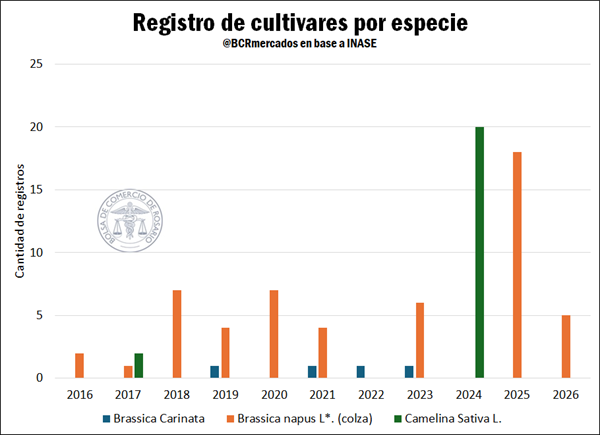

El desarrollo de estas cadenas también abre una lectura institucional. La expansión territorial de estos cultivos necesita acompañamiento genético, y ahí ya se observa una aceleración. Según el informe, de acuerdo con datos de INASE, más del 50% de los cultivares disponibles de estos tres cultivos se inscribió en los últimos dos años. En colza, además, más de un tercio de los registros de la última década corresponde a 2025.

El mapa de actores revela un predominio empresarial, aunque con participación pública y privada. En camelina, la mayoría de los registros desde 2016 fue solicitada por firmas extranjeras con representación local. En carinata, el 75% de los cultivares fue inscripto por una empresa nacional radicada en Santa Fe, con un programa de investigación en Venado Tuerto y ensayos a campo en todo el territorio agrícola. En colza, de 54 cultivares registrados, 46 corresponden a empresas extranjeras, 6 a una firma nacional y 2 fueron solicitados por el Instituto Nacional de Tecnología Agropecuaria.

Ese dato introduce otra dimensión de poder: el negocio no se ordenará solo por superficie sembrada, sino por quién domina genética, tecnología, certificación y acceso a mercados. La competencia por capturar valor en estas cadenas ya empezó, aunque todavía se exprese en una escala moderada.

Repercusiones: quién gana con este movimiento y qué queda en disputa

En términos de correlación sectorial, el avance de estas oleaginosas fortalece a los actores que puedan integrarse más rápido a cadenas de valor diferenciadas: productores con capacidad técnica, empresas semilleras, nodos industriales ligados a bioenergía y esquemas de investigación capaces de acelerar adopción y adaptación territorial.

También pone presión sobre la política sectorial. Si el crecimiento depende de certificaciones, infraestructura y continuidad de oferta, el margen para que el proceso quede librado sólo al mercado parece acotado. No porque se necesite una política declarativa, sino porque hay una cadena emergente que exige coordinación. La investigación de FAUBA, las inscripciones en INASE, la participación del INTA y la inversión privada muestran que ya existe una base, aunque fragmentada.

En términos económicos, la oportunidad es clara: Argentina cuenta, según el informe, con una ventaja comparativa real por la disponibilidad de superficie libre en invierno y por las buenas prácticas de labranza. Esa combinación podría darle al país un rol más relevante en la producción de materias primas sostenibles para biocombustibles. Pero el salto depende de que esa ventaja agronómica se convierta en una ventaja comercial e industrial.

Un cambio silencioso que puede volverse estructural

La expansión de carinata, camelina y colza todavía no reconfigura por sí sola el núcleo duro del agro argentino. Pero sí anticipa un cambio de lógica. El invierno deja de ser solo descanso; la sustentabilidad deja de ser solo discurso; la bioenergía deja de ser una promesa lejana. Todo eso empieza a converger en cultivos que, hasta hace poco, ocupaban un lugar lateral.

Lo que viene no parece ser un reemplazo del complejo oleaginoso tradicional, sino una ampliación del menú productivo y de negocios. Habrá que seguir de cerca la evolución de la comercialización, la formación de precios, la respuesta de la industria y la capacidad del sistema para sostener escala con trazabilidad. Porque el potencial ya está descripto. Lo que todavía está en disputa es quién logra capturar el valor de esa transformación y con qué velocidad logra convertirla en un negocio duradero.