Irán volvió a atacar a Israel y el petróleo sube: la guerra desordena la apuesta diplomática de Trump

Irán lanzó este martes una nueva serie de misiles contra Israel, un día después de que Donald Trump hablara de conversaciones “muy buenas y productivas” para encauzar una salida al conflicto. La ofensiva, reportada mientras Estados Unidos mantenía ataques sobre objetivos militares iraníes, volvió a correr el eje desde la diplomacia hacia la guerra abierta y reactivó el impacto inmediato sobre los mercados: el Brent subió hasta US$101,77 por barril, con el estrecho de Ormuz todavía bajo fuerte disrupción. En esa secuencia, el dato político ya no es solo la escalada militar, sino la fragilidad del relato de desescalada que intentaba instalar Washington.

La relevancia del episodio excede el frente bélico. Lo que quedó expuesto es una tensión de poder más profunda: mientras Trump busca mostrar margen de negociación, Irán niega que exista una vía real de diálogo y responde con misiles. Esa contradicción no solo complica cualquier intento de alto el fuego, también refuerza la percepción de que la guerra entró en una fase donde las señales políticas pesan menos que los hechos militares sobre el terreno.

La ofensiva iraní desmiente el clima de tregua

Según reportó Reuters, Irán lanzó oleadas de misiles sobre Israel apenas un día después de que Trump hablara públicamente de avances diplomáticos. Al mismo tiempo, el Mando Central de Estados Unidos dejó en claro que sus fuerzas seguían atacando “agresivamente” objetivos militares iraníes con munición de precisión, con una pausa limitada solo a ciertos blancos energéticos. La secuencia dibuja un cuadro nítido: no hubo cese de hostilidades, ni siquiera una moderación operativa que permitiera hablar de tregua en ciernes.

En ese marco, la ofensiva iraní funcionó también como mensaje político. No solo respondió a los ataques de Estados Unidos e Israel, sino que desacreditó la narrativa de una negociación inminente. Reuters consignó que Irán rechazó la versión de conversaciones con Washington y calificó esas referencias como falsas. Esa desmentida no es menor: cuando una parte niega el canal de diálogo y al mismo tiempo sostiene la presión militar, el margen de mediación se achica y el conflicto gana autonomía propia.

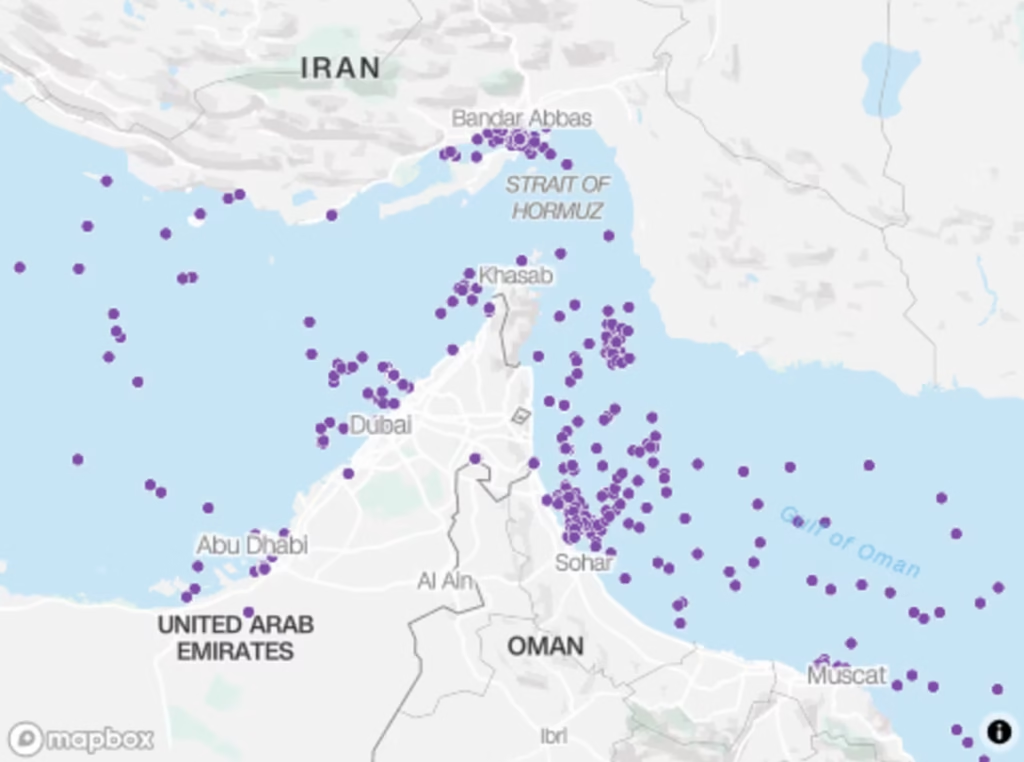

Ormuz, el cuello de botella que ya golpea a la economía global

La otra dimensión del conflicto se juega en la energía. El estrecho de Ormuz sigue severamente afectado y eso mantiene bajo presión a los mercados internacionales. Reuters informó que alrededor del 20% de los embarques globales de petróleo y gas natural licuado a través de ese corredor continúan perturbados, una cifra suficiente para convertir cada declaración cruzada en un shock de precios. El Brent escaló este martes hasta US$101,77, después de haber retrocedido el día anterior ante la expectativa de una distensión que no se concretó.

La dinámica del crudo muestra algo más que nerviosismo financiero. Expone que el mercado dejó de leer la crisis como un episodio puntual y empezó a incorporarla como una amenaza persistente sobre la oferta. Reuters también reportó que ejecutivos del sector y gobiernos energéticos advierten por daños de largo plazo en la cadena global de suministro, mientras distintas potencias intentan amortiguar la crisis con liberación de reservas estratégicas. Hasta ahora, ese colchón no alcanza para disipar el riesgo.

La correlación de fuerzas se endurece y la diplomacia pierde centralidad

En términos de poder, la nueva ofensiva de Irán endurece a todos los actores. Israel mantiene su línea de continuidad operativa y Estados Unidos no retiró la presión militar, aun cuando la Casa Blanca busca sostener una ventana política para negociar. Del otro lado, la respuesta iraní y la negativa a reconocer conversaciones con Washington refuerzan a los sectores que apuestan a resistir antes que conceder. El resultado es un escenario donde ningún jugador parece en condiciones de retroceder sin pagar un costo interno.

La escalada también reordena prioridades fuera de la región. La crisis en Ormuz reintroduce el factor energético en el centro de la agenda global y aumenta la presión sobre economías dependientes del petróleo y del GNL. No es un dato lateral: cuando el conflicto empieza a trasladarse al precio de la energía, deja de ser solo una guerra regional y pasa a tener consecuencias directas sobre inflación, logística y crecimiento.

Un conflicto sin tregua visible y con impacto abierto

Lo que habrá que seguir en los próximos días es si aparece algún canal diplomático verificable o si la política seguirá corriendo detrás de la dinámica militar. También será clave observar qué ocurre con el estrecho de Ormuz: mientras esa vía continúe bajo disrupción, el petróleo seguirá funcionando como termómetro de la guerra y amplificador de sus efectos económicos. Reuters advirtió incluso que, si la interrupción persiste, el Brent podría escalar mucho más allá de los niveles actuales.

Por ahora, la secuencia es menos ambigua de lo que sugieren los discursos. Hubo anuncios de diálogo, pero también nuevos ataques. Hubo gestos de pausa parcial, pero no un freno real a las operaciones. Y hubo una reacción inmediata del mercado, que volvió a leer el conflicto no como una crisis contenida, sino como una inestabilidad que todavía está lejos de encontrar un cauce claro.