Alerta en el agro: ocho economías regionales en rojo y la yerba mate entre las más golpeadas

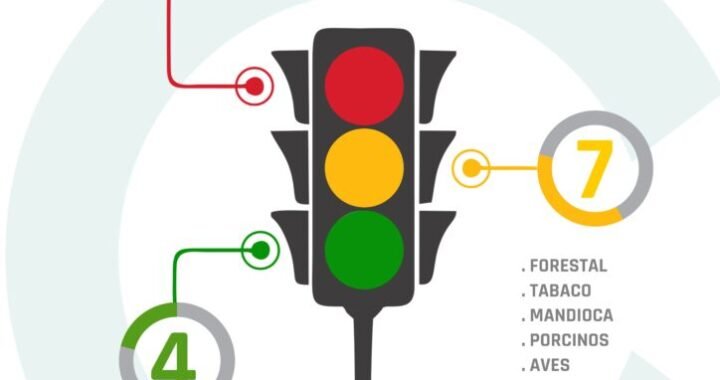

El inicio de 2026 confirma un escenario complejo para buena parte del agro argentino. El último Semáforo de Economías Regionales, correspondiente a enero, muestra un panorama en el que predominan las actividades en crisis o con señales de alerta: apenas 4 sectores aparecen en verde, 7 en amarillo y 8 en rojo, reflejando un deterioro respecto del mes anterior.

El dato central es que las actividades en rojo superan a las que muestran desempeño favorable, lo que evidencia las dificultades estructurales que atraviesan varias cadenas productivas del interior del país. La situación más preocupante vuelve a ser la yerba mate, una de las principales economías regionales del nordeste argentino, que permanece en zona crítica desde la desregulación del mercado que impuso el presidente Javier Milei.

El semáforo evalúa tres componentes clave: negocio (relación entre precios y costos), productivo (área, stock y volumen de producción) y mercado (consumo, exportaciones e importaciones). En la mayoría de los casos que aparecen en rojo, el principal problema es el mismo: los precios que reciben los productores crecen por debajo de la inflación y de los costos operativos, lo que erosiona la rentabilidad.

Yerba mate: el corazón productivo del NEA sigue en rojo

La yerba mate continúa entre las economías regionales más comprometidas. El principal factor que explica su permanencia en rojo es el deterioro del componente de negocio.

Durante enero, la tonelada de hoja verde se pagó alrededor de $170.000, lo que representa un incremento interanual del 29%, por debajo de la inflación anual cercana al 32,4%. Este atraso relativo en los precios reduce el margen de los productores, en un contexto de costos crecientes.

En el plano productivo, el área cultivada se expandió en los últimos años hasta superar las 231.000 hectáreas, mientras que la producción de los últimos doce meses alcanzó 892.000 toneladas, un 12% menos que el período anterior, aunque todavía levemente por encima del promedio histórico.

En cuanto al mercado, el consumo interno se mantiene estable en torno a 4,5 kilos por habitante al año, mientras que las exportaciones generaron USD 128 millones en los últimos doce meses, con un incremento del 10%. Sin embargo, este crecimiento no logra compensar la presión de los costos en la cadena primaria.

A esto se suma un dato particularmente sensible para el sector: la participación del productor en el precio final cayó a apenas el 10%, cuando históricamente rondaba el 23% para el mes de enero, una pérdida de 13 puntos porcentuales en la distribución del valor dentro de la cadena.

Otras actividades en rojo: precios atrasados y costos en alza

Además de la yerba mate, el semáforo ubica en rojo a arroz, papa, vino y mosto, hortalizas, algodón, y desde este mes también a maní y leche, que descendieron desde la categoría amarilla.

En la mayoría de estos casos el problema central se repite: precios prácticamente estancados frente a costos en aumento.

En el caso del arroz, el productor recibió $250.000 por tonelada, prácticamente el mismo valor que un año atrás, lo que implica una fuerte pérdida de poder adquisitivo frente a la inflación.

En algodón, los precios crecieron apenas 11% interanual, muy por debajo de la inflación, mientras que la superficie sembrada para la campaña 2025/26 se proyecta con una caída del 25%.

La lechería, que pasó a rojo en enero, muestra una situación similar: el litro de leche se mantiene en torno a $478 desde hace diez meses, lo que representa apenas un 8% de aumento interanual, muy lejos de la evolución de los costos.

Sectores en amarillo: señales mixtas en forestal, tabaco y mandioca

En la zona intermedia del semáforo se ubican varias economías regionales con fuerte presencia en el nordeste argentino, como forestal, tabaco y mandioca, que muestran indicadores mixtos.

El sector forestal enfrenta un escenario de precios que crecieron 18% interanual, nuevamente por debajo de la inflación. En comercio exterior, las exportaciones alcanzaron USD 170 millones en los últimos doce meses, con una caída del 23%, mientras que las importaciones aumentaron 8%.

El tabaco, en cambio, muestra un mejor desempeño relativo. El precio pagado al productor registró un incremento interanual del 34%, levemente por encima de la inflación, y el comercio exterior también refleja dinamismo: las exportaciones del complejo tabacalero alcanzaron USD 628 millones, con un crecimiento del 31%.

La mandioca, una producción relevante en el nordeste argentino, registró un fuerte aumento en el precio al productor, con una suba interanual del 102%, alcanzando $450 por kilo. Sin embargo, el mercado continúa siendo limitado: no se registraron exportaciones en los últimos doce meses y las importaciones crecieron 168%, hasta los USD 4 millones.

Los pocos sectores en verde

En contraste con este panorama, sólo cuatro actividades lograron posicionarse en verde: bovinos, ovinos, granos y miel.

En estos casos, el componente de negocio muestra mejores resultados, con precios que crecieron por encima de la inflación, acompañados por mercados dinámicos y una evolución productiva relativamente estable.

El complejo granario, por ejemplo, proyecta una producción cercana a 148 millones de toneladas para la campaña 2025/26, con exportaciones que en los últimos doce meses superaron los USD 47.000 millones.

Durante enero, las 19 economías regionales analizadas exportaron en conjunto USD 5.032 millones, un valor 44% superior al promedio histórico de la última década para ese mes.

Sin embargo, la estructura exportadora muestra una fuerte concentración: el 80% de los ingresos provino del complejo granario, mientras que la carne bovina explicó otro 9%.

El conjunto de las demás economías regionales -incluyendo producciones emblemáticas como yerba mate, frutas, tabaco o forestación- aportó apenas el 11% de las exportaciones, unos USD 525 millones.

Participación del productor: la brecha que se amplía

Otro indicador que refleja la fragilidad de varias cadenas regionales es la participación del productor en el precio final que paga el consumidor.

En varias actividades, especialmente las de mayor nivel de industrialización, esa participación se redujo respecto de los promedios históricos. La yerba mate muestra la caída más fuerte: el productor recibe apenas el 10% del precio final, cuando históricamente rondaba el 23%.

También se registraron retrocesos en hortalizas, arroz, vino y trigo, lo que refuerza la percepción de que buena parte del valor agregado se concentra en los eslabones posteriores de la cadena.

El panorama que surge del semáforo de enero es claro: las economías regionales comienzan 2026 con más actividades en crisis que en recuperación.

Mientras algunos sectores muestran señales de dinamismo, la mayoría enfrenta precios atrasados, costos elevados y mercados con baja dinámica, una combinación que continúa presionando sobre la rentabilidad de los productores.

En ese contexto, la yerba mate, una de las principales producciones del nordeste argentino, sigue siendo uno de los casos más sensibles del mapa agroindustrial.