El dólar retrocede en el arranque de marzo y el BCRA sostiene la pulseada cambiaria con compras récord

El dólar bajó en el mercado de cambios, la oferta se impuso en la primera rueda del mes, mientras el Banco Central consolida 39 jornadas consecutivas de intervención compradora. ¿Se afianza la estabilidad o es una tregua táctica?

Un inicio de mes con señal política

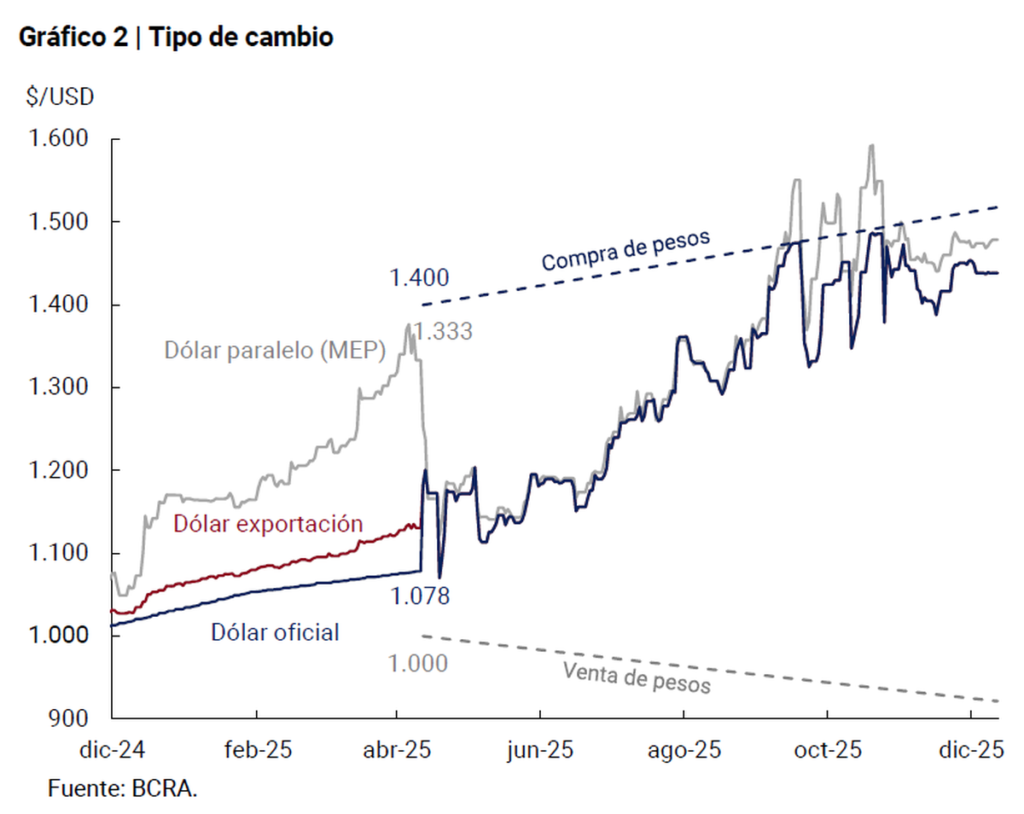

El dólar arrancó marzo con una baja que excede lo estrictamente financiero. En la primera rueda del mes, el tipo de cambio minorista cerró en $1.415 para la venta en el Banco Nación, cinco pesos por debajo del viernes, luego de haber tocado un máximo intradiario de $1.435. En el segmento mayorista, la divisa terminó en $1.395, con un retroceso marginal de dos pesos o 0,1%, pese a haber operado buena parte del día por encima de los $1.400.

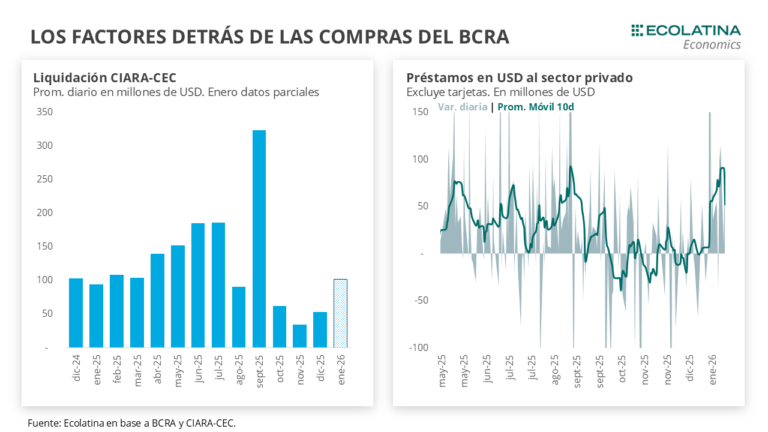

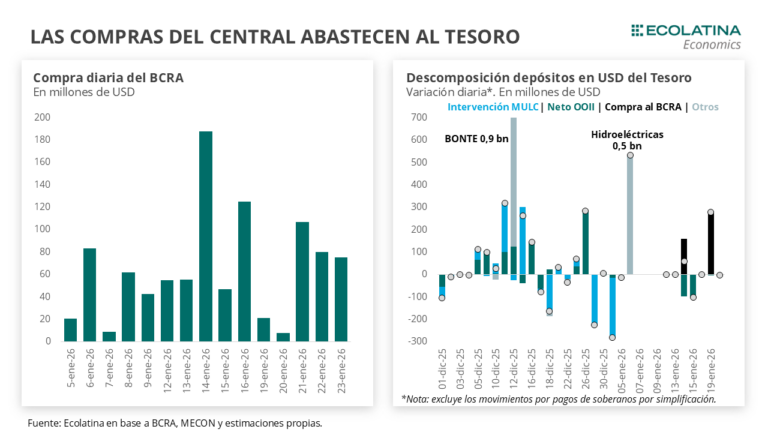

El dato no es menor en el actual escenario económico: el Banco Central encadena 39 jornadas consecutivas de compras en el mercado de cambios y cerró su primer mes completo de 2026 con saldo positivo diario. En un contexto de tensiones externas vinculadas al conflicto en Oriente Medio y con proyecciones de inflación en revisión, la estabilidad cambiaria vuelve a funcionar como termómetro político. La pregunta es si el Gobierno consolida un ancla de expectativas o si apenas administra un equilibrio delicado.

Intervención sostenida y metas ambiciosas

La jornada mostró volatilidad, pero con bajo volumen: en el segmento de contado se negociaron USD 366,1 millones. Aun así, la oferta alcanzó para inclinar la balanza a la baja. El techo de la banda cambiaria fue fijado por el Banco Central en $1.611,54, lo que dejó al tipo de cambio oficial a $216,54 —o 15,6%— de ese límite.

Detrás de la dinámica diaria asoma una estrategia más amplia. El programa anunciado a mediados de diciembre proyecta una acumulación anual de reservas de entre USD 10.000 y USD 17.000 millones, con el objetivo de sanear el balance del Banco Central y facilitar la remonetización de la economía. En esa línea se inscriben las compras sostenidas y el canal de refinanciamiento al Tesoro vinculado a la demanda del Bonar 2027.

El propio Banco Central informó que en enero la demanda neta de moneda extranjera alcanzó USD 2.730 millones. De ese total, USD 2.203 millones correspondieron a compras netas realizadas por 1,6 millones de ahorristas individuales, una cifra cercana al récord de 1,8 millones de compradores registrado en septiembre pasado. El dato confirma que el frente cambiario no descansa solo en decisiones de política monetaria, sino también en el comportamiento social frente a la incertidumbre.

Correlación de fuerzas y señales al mercado

El retroceso del dólar —incluido el segmento informal, que cedió cinco pesos hasta $1.420 vendedor— refuerza momentáneamente la narrativa oficial de control sobre el mercado cambiario. La continuidad de compras por parte del Banco Central fortalece su posición institucional y mejora su capacidad de negociación frente a eventuales tensiones financieras.

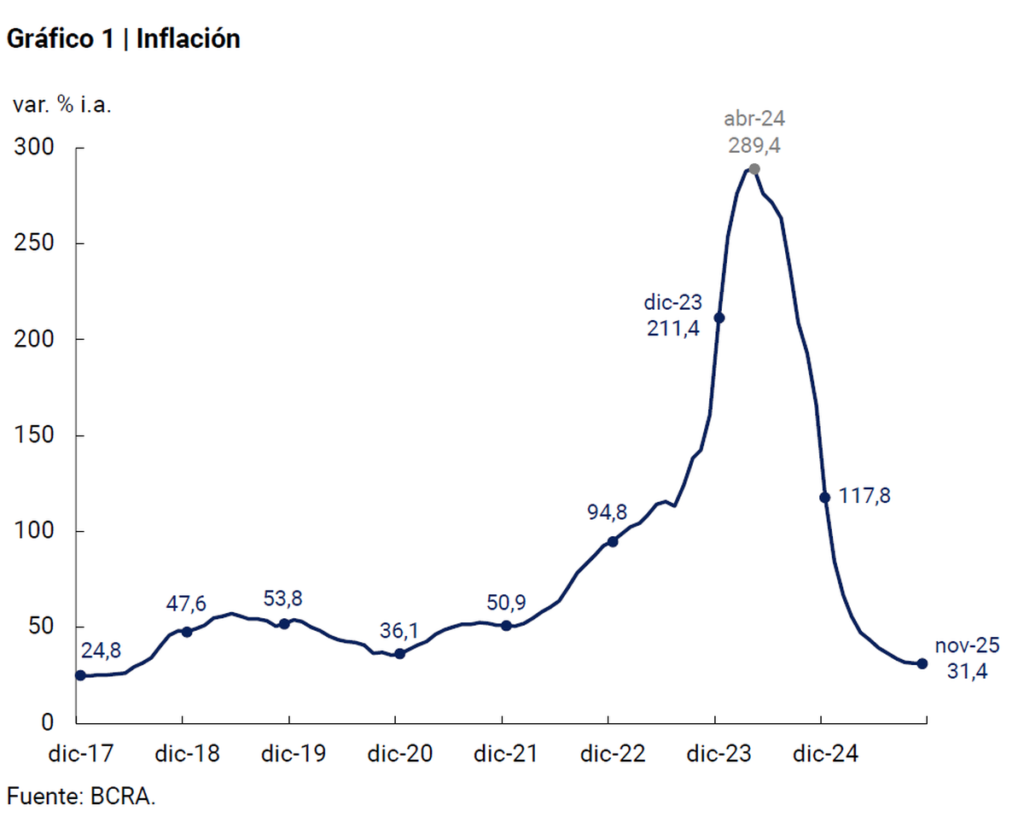

Sin embargo, el equilibrio no depende solo de la intervención. El mercado ajustó al alza las proyecciones de inflación de febrero, anticipando un número similar al de enero, y observa de cerca la recaudación tributaria, el Relevamiento de Expectativas de Mercado y los indicadores de actividad de enero en sectores como industria y construcción. La estabilidad cambiaria necesita respaldo en el “mundo pesos” y en la economía real, donde todavía se identifican puntos de fragilidad.

La acumulación de reservas, en ese marco, no es solo una meta técnica. Incide sobre la gobernabilidad económica y condiciona la agenda de reformas estructurales que el Ejecutivo impulsa con la vista puesta en 2027, un año que se perfila como desafío político y financiero.

Un equilibrio en construcción

El inicio de marzo ofrece una foto de calma relativa: dólar contenido, compras oficiales sostenidas y metas explícitas de fortalecimiento del balance del Banco Central. Pero la estabilidad se apoya en varios pilares simultáneos: liquidez en pesos, tasas en proceso de normalización, disciplina fiscal y expectativas de inflación bajo control.

En las próximas semanas, el mercado pondrá a prueba si el tipo de cambio logra sostenerse con compras oficiales constantes y tasas más bajas. También se evaluará si la acumulación de reservas avanza al ritmo prometido o si la demanda privada vuelve a tensionar la plaza.

Por ahora, el Gobierno consigue que el dólar retroceda en el arranque de marzo. Si se trata de un punto de inflexión o de una pausa táctica dependerá de variables que todavía están en movimiento.