El salvataje de Trump y el impacto productivo en Argentina

El jueves pasado el Tesoro contaba con U$S317 millones en su cuenta en dólares en el BCRA para intentar mantener al dólar oficial dentro de las bandas cambiarias. Un valor insuficiente si consideramos que en las ruedas previas vendía diariamente en promedio un monto similar. En consecuencia, el Tesoro de los Estados Unidos operó a través de un banco de capitales privados vendiendo dólares para sostener al esquema cambiario.

La intervención directa de los EE.UU en el mercado de cambios argentino para rescatar al esquema diseñado por el gobierno en abril, la enmarcamos dentro de la operatoria del SWAP por U$S20.000 millones ya anunciado. Mañana martes a partir de las reunión de Trump y Milei esperamos contar con más detalles sobre el acuerdo de cooperación entre ambos países.

En el mientras tanto, es válido recordar que el objetivo explícito del país norteamericano es una mayor participación de sus empresas en nuestra economía y frenar un posible avance de capitales chinos. Tal es así, que ya se anunciaron inversiones relativas a la infraestructura que da soporte a empresas de inteligencia artificial. Una señal que busca también generar expectativas positivas respecto a la oferta de dólares en los próximos años. Así el tesoro de EE.UU provee dólares en el corto plazo y las empresas de ese país lo harían en el mediano.

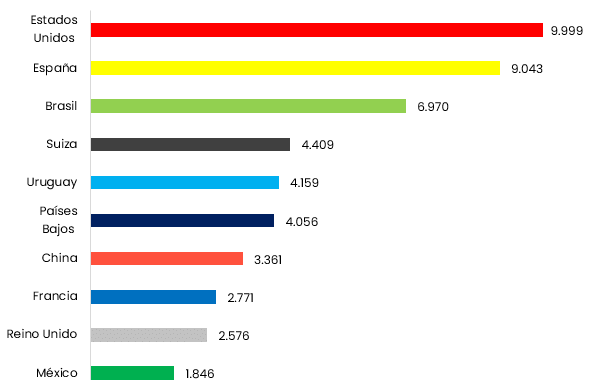

Ahora bien, la presencia de capitales estadounidenses no es una novedad. En los últimos años adquirieron la mayor participación en la inversión extranjera directa que recibió nuestro país, acumulando U$S9.999 millones entre 2021 y el primer trimestre de este año. Así, supero a España (U$S9.043 millones) y en mayor medida a Brasil (U$S6.970 millones). Por su parte, las inversiones con origen en China aún se ubicaron bastante por detrás, en el sexto lugar con U$S3.361 millones.

Al mismo tiempo, si analizamos el stock de la IED en el país, también los Estados Unidos se encuentran en primer lugar con U$S 31.882 millones, 17% del total que asciende a U$S187.029 millones al 31 de marzo pasado. Nuevamente por encima de España (U$S27.379 millones; 15%), Países Bajos (U$S24.054; 13%) y Brasil (U$S13.023 millones; 7%). Respecto al stock también China (U$S4.286; 2%) se encuentra bastante alejada respecto a los primeros puestos.

En consecuencia, de concretarse un aumento en la inversión estadounidense en nuestro país se profundizaría un proceso ya iniciado.

Las expectativas para mañana se concentran principalmente sobre posibles anuncios arancelarios entre ambos países.

La permanencia de la Argentina dentro del Mercosur dificulta un tratado de libre comercio y su eventual negociación demandaría tiempos prolongados o incluso aprobación legislativa en caso de que se decidiera una ruptura con el bloque. Así, el margen es acotado para otorgar concesiones comerciales. Mientras es más factible reducir la tasa arancelaria que aplica los Estados Unidos a nuestro país.

La Argentina tiene un déficit comercial crónico con los Estados Unidos. Entre 2014 y 2023, promedió los U$S3.666 millones anuales en moneda constante. Sin embargo, en 2024, producto de la desaceleración de las importaciones derivada de la recesión, el resultado comercial terminó positivo por primera vez desde 2005, con un saldo de U$S228 millones.

Los Estados Unidos son el tercer socio comercial más importante de la Argentina detrás de Brasil y China. En promedio, se exportaron al país del norte en la última década alrededor de U$S5.700 millones anuales (U$S 6.464 millones en 2024). Los productos argentinos enfrentan una tasa arancelaria base del 10% desde el Liberation Day de abril pasado, la más baja entre las impuestas por la administración Trump. Sin embargo, se encuentra afectada por aranceles específicos, especialmente los gravámenes del 50% sobre el aluminio y el acero.

Si bien muchos de los productos que la Argentina vende al mundo también forman parte de la canasta exportadora de EE.UU. (combustibles, minerales, soja, maíz, etc.), se abren algunas oportunidades.

En 2024, más de la mitad de las exportaciones argentinas a los Estados Unidos correspondieron a combustibles y derivados (U$S2.284 millones, 35,3% del total) —principalmente petróleo crudo—, minerales (U$S762 millones, 11,8%) y aluminio y sus manufacturas (U$S529 millones, 8,2%). También tienen un peso relevante las exportaciones de economías regionales como vinos, miel, cítricos, camarones y langostinos, té y madera, entre otros. Por ejemplo, el 73,6% de la miel exportada en 2024 se destinó a los Estados Unidos y el 57,1% de los limones, por mencionar algunos casos. A su vez, la carne es importante (U$S200 millones en 2024, 3,1% del total exportado). Una eventual reducción arancelaria sería relevante para potenciar estos sectores hacia el tercer mercado interno más importante del mundo con 342 millones de habitantes.

Las ventas de aluminio a los Estados Unidos representaron en 2024 el 54% del total exportado por la Argentina de este producto. Por lo tanto, una eventual rebaja de aranceles tendría un impacto para nada despreciable, especialmente sobre Aluar, cuya facturación depende en más de un 70% de ventas al exterior. Cabe recordar que recientemente el gobierno redujo transitoriamente al 0% las retenciones de las exportaciones de acero y el aluminio a países con aranceles superiores al 45%.

A su vez, la tasa del 50% que enfrentan los productos brasileños en los Estados Unidos abre una oportunidad para la Argentina en caso de que se concreten reducciones arancelarias. Entre los principales rubros de exportación de Brasil que compiten directamente con la oferta argentina se destaca especialmente la carne (unos U$S1.067 millones el año pasado, un 7% del total de las compras norteamericanas), que pasó a pagar una tasa del 76,4% para los envíos que superen la cuota anual de 65.000 toneladas. Esto, a su vez, se da en un contexto en el que el stock de ganado bovino en Estados Unidos se encuentra en mínimos históricos, presionando el precio de la carne. Un aumento de importaciones más baratas podría resultar funcional para los intereses estadounidenses.