La actividad económica creció 5% en septiembre impulsada por la pesca y la intermediación financiera, según el INDEC

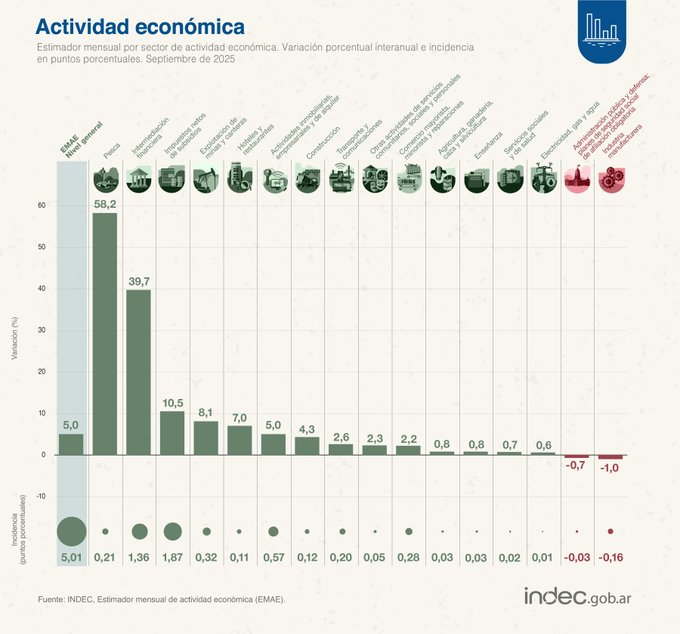

El Estimador Mensual de Actividad Económica (EMAE) registró en septiembre una expansión interanual del 5%, el mejor dato desde abril, y encadenó un aumento desestacionalizado del 0,5% respecto de agosto. El repunte se apoyó en trece sectores en alza, con la pesca (+58,2%) y la intermediación financiera (+39,7%) como motores principales.

El Instituto Nacional de Estadística y Censos (INDEC) publicó la estimación preliminar del EMAE de septiembre de 2025, confirmando una aceleración del nivel de actividad tras varios meses de crecimiento moderado. El indicador acumula un alza del 5,2% en los primeros nueve meses del año, mientras que la tendencia-ciclo avanzó 0,1% mensual.

Un repunte amplio: trece sectores en alza y solo dos en retroceso

La última medición del EMAE muestra una mejora generalizada en la estructura productiva, con trece de los quince sectores evaluados en terreno positivo. Los datos del informe técnico del INDEC permiten identificar con precisión los rubros que explicaron el crecimiento de septiembre:

Sectores con mayores incrementos interanuales

Pesca: +58,2%, el mayor crecimiento del mes.

Intermediación financiera: +39,7%.

Explotación de minas y canteras: +8,1%.

Agricultura, ganadería, caza y silvicultura: +0,8%.

Construcción: +4,3%.

Comercio mayorista, minorista y reparaciones: +2,2%.

Hoteles y restaurantes: +2,3%.

Actividades inmobiliarias, empresariales y de alquiler: +5,0%.

Transporte y comunicaciones: +2,6%.

Servicios sociales y de salud: +0,7%.

Otras actividades de servicios: +2,3%.

Impuestos netos de subsidios: +10,5%, uno de los componentes clave del cálculo del PBI.

Sectores con caídas

Solo dos sectores mostraron retrocesos interanuales: Industria manufacturera: -1,0%. Y la Administración pública y defensa; planes de seguridad social: -0,7%.

El informe subraya que intermediación financiera y actividades inmobiliarias, empresariales y de alquiler fueron las actividades con mayor incidencia positiva sobre el EMAE, mientras que industria y administración pública restaron dinamismo al crecimiento general.

Evolución mensual: mejora en la serie desestacionalizada y consolidación de la tendencia

En la comparación mes a mes, el EMAE desestacionalizado avanzó 0,5% respecto de agosto, mientras que el componente tendencia-ciclo aumentó 0,1%, reflejando una recuperación más moderada pero constante.

El informe del INDEC detalla la evolución reciente del indicador:

Septiembre marcó el cuarto incremento mensual consecutivo en la serie desestacionalizada.

El nivel general alcanzó un índice de 153,6 puntos (serie desestacionalizada, base 2004=100).

El índice original se ubicó en 152,1 puntos, un 5% por encima del valor registrado en septiembre de 2024.

Asimismo, en el acumulado anual, la actividad económica crece 5,2% frente al mismo período de 2024, lo que confirma un proceso de recuperación tras el deterioro registrado entre 2023 y comienzos de 2024.

Perspectivas y sectores bajo atención

La combinación de crecimiento amplio y un incremento mensual consistente abre interrogantes sobre la sostenibilidad del repunte. La expansión de sectores volátiles —como pesca e intermediación financiera— explica buena parte de la mejora, pero también se observa dinamismo en actividades relacionadas con servicios y comercio.

Los sectores que marcarán la agenda en los próximos meses

Industria manufacturera: la caída del 1% interanual mantiene al sector en zona de alerta, dado su peso en el empleo y en la estructura productiva.

Construcción: la suba del 4,3% puede indicar un retorno de obras privadas, pero aún no compensa la volatilidad del rubro.

Agro: el incremento del 0,8% sugiere estabilidad tras un 2024 signado por fuertes vaivenes climáticos.

Transporte y comunicaciones (+2,6%) y comercio (+2,2%) muestran señales de recuperación de la demanda interna.

En cuanto al sector público, el retroceso de administración pública y defensa (-0,7%) refuerza el impacto estadístico de los ajustes presupuestarios.

El INDEC anticipó que el próximo informe del EMAE, correspondiente a octubre de 2025, se publicará el lunes 22 de diciembre.

La inflación mayorista trepó al 3,7% en septiembre, el valor más alto desde marzo de 2024. Los precios de los productos importados subieron 9% y marcaron la pauta del mes, mientras que los nacionales avanzaron 3,3%.

El INDEC informó que el Índice de Precios Internos al por Mayor anotó su mayor suba desde marzo de 2024. Además de los importados, resaltó el aumento en productos agropecuarios nacionales.

La inflación mayorista se aceleró al 3,7% en septiembre, valor máximo desde marzo de 2024. Sucedió en un mes en el cual el dólar oficial testeó el techo de la banda, lo cual llevó al equipo económico a intervenir fuerte con diversas herramientas para defender el esquema cambiario.

Como consecuencia de esa inestabilidad, los productos importados arrojaron un incremento del 9% y explicaron gran parte de esta mayor variación del Índice de Precios Internos al por Mayor (IPIM) del INDEC.

El informe del INDEC detalló que el Índice de Precios Internos al por Mayor (IPIM) subió un 3,7% mensual, impulsado principalmente por los aumentos del 9% en productos importados, mientras que los productos nacionales registraron un incremento del 3,3%. Dentro de estos últimos, las divisiones con mayor incidencia fueron:

Productos agropecuarios: +3,7%

Productos refinados del petróleo: +3,4%

Vehículos automotores, carrocerías y repuestos: +5,0%

Petróleo crudo y gas: +4,2%

Alimentos y bebidas: +2,0%

La incidencia de los productos importados en el nivel general fue del 0,63%, seguida por los productos refinados del petróleo (0,37%) y los vehículos automotores (0,35%), según el cuadro técnico del organismo. A nivel interanual, el IPIM mostró una variación del 24,2%, mientras que en lo que va del año acumula un incremento del 20%.

Alzas en los precios básicos y del productor

El Índice de Precios Internos Básicos al por Mayor (IPIB) —que excluye impuestos— avanzó un 4,1% en septiembre, con una suba del 3,7% en los productos nacionales y del 9% en los importados. En tanto, el Índice de Precios Básicos del Productor (IPP), que mide la variación promedio de los precios percibidos por el productor local, subió 4% mensual, con un aumento del 5,2% en los productos primarios y del 3,5% en los manufacturados y energía eléctrica.

El INDEC destacó que los precios de la energía eléctrica se mantuvieron estables (+0,4%) en todos los indicadores mayoristas, mientras que los productos metálicos básicos (+8,2%) y los equipos eléctricos (+8,1%) fueron los que mostraron las mayores variaciones dentro de los manufacturados.

Contexto macroeconómico y perspectivas

El dato del 3,7% representa la mayor suba mensual del índice mayorista desde marzo de 2024 y se produce en un escenario de presión cambiaria y ajuste de precios relativos. La aceleración en los precios de los bienes importados refleja la volatilidad del tipo de cambio y la necesidad del equipo económico de intervenir en el mercado para sostener el esquema de bandas cambiarias, lo que impactó directamente en los costos de reposición de insumos importados.

En términos anuales, los bienes nacionales acumulan un alza del 24,5%, mientras que los importados subieron 20,5%, mostrando una recomposición de precios más acelerada en los últimos meses. De esta manera, el comportamiento del IPIM se anticipa como un indicador adelantado de la inflación minorista, al reflejar las variaciones de precios en la primera etapa de comercialización.

El informe técnico, publicado el 16 de octubre de 2025, fue elaborado por la Dirección Nacional de Estadísticas de Precios del INDEC y puede consultarse en su sitio oficial.

La recaudación impositiva nacional alcanzó en septiembre los $15,44 billones, con una variación nominal del 20% interanual. Sin embargo, al descontar la inflación, el resultado marcó una caída real del 9%, según los datos de la Agencia de Recaudación y Control Aduanero (ARCA). El retroceso responde en gran medida a la elevada base de comparación de 2024, cuando se registraron ingresos extraordinarios por Bienes Personales y moratorias.

La incidencia de la base de comparación y los tributos extraordinarios

ARCA explicó que la baja no obedece a un deterioro en la performance de los tributos corrientes de septiembre, sino a la comparación con los ingresos excepcionales de 2024. “La menor variación interanual (…) responde a la alta base de comparación por los ingresos extraordinarios de septiembre 2024”, precisó el organismo en su informe.

En aquel año, el Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP) aportó recursos excepcionales por el pago inicial del 75% de los bienes no regularizados, junto a la moratoria y la postergación del vencimiento de Ganancias y Bienes Personales de junio a septiembre.

El Instituto Argentino de Análisis Fiscal (IARAF) señaló que, al excluir esos factores extraordinarios, la caída real de septiembre se reduce a 2%.

Exportaciones, importaciones y desempeño por impuestos

Entre los tributos con mayor impacto negativo figuraron los derechos de exportación, que recaudaron $562.892 millones: apenas 4,3% de incremento nominal y una baja real del 21%. La merma respondió a la aplicación del Decreto 526/2025 y del Decreto 682/2025, que fijó alícuota 0% para las exportaciones de granos, carnes y derivados hasta cubrir un cupo de u$s 7.000 millones en DJVE.

En contraste, los derechos de importación aportaron $714.912 millones, con una suba nominal del 76,5% y real del 33%, en línea con la recuperación del comercio exterior.

El rol del impuesto PAIS y la recaudación acumulada

En los primeros nueve meses del año, la recaudación tributaria se mantuvo en niveles similares a 2024 en términos reales. No obstante, al descontar el aporte del impuesto PAIS, el resultado muestra un crecimiento real del 6,5%.

Entre los tributos con mayor retroceso interanual destacan:

Bienes Personales: -30%.

Impuestos internos coparticipados: -10,3%.

Derechos de exportación: -0,6%.

Los que más crecieron en términos reales fueron:

Combustibles: +59%.

Derechos de importación: +20,7%.

Seguridad Social: +18,8%.

El retroceso de septiembre evidencia la fragilidad de la recaudación frente a shocks normativos y comparaciones estadísticas. La eliminación temporal de retenciones buscó incentivar liquidaciones de exportadores, pero redujo ingresos fiscales en un contexto de alta dependencia de los tributos al comercio exterior.

En paralelo, la estabilidad del IVA revela un consumo interno aún debilitado por la inflación, mientras que el crecimiento de Seguridad Social responde a la recuperación parcial del empleo registrado y las mayores bases salariales.

La discusión política se centrará en la sostenibilidad de las medidas de alivio al sector exportador frente a las necesidades fiscales, y en cómo sostener los ingresos tributarios sin afectar la competitividad ni el consumo.

La primera semana de septiembre confirmó que el frente cambiario sigue siendo el talón de Aquiles de la macroeconomía argentina. A pesar del endurecimiento monetario y de la suba de tasas, el dólar volvió al centro del debate y obligó al Tesoro a transparentar lo que el mercado ya descontaba: la venta directa de divisas en el Mercado Único y Libre de Cambios (MULC). La medida busca frenar expectativas devaluatorias en la antesala electoral, pero expone tensiones entre la necesidad de estabilizar la moneda y los costos sobre la actividad económica.

La consultora Ecolatina publicó un informe denominado “La caja de herramientas para contener al dólar”, donde hace foco en esta cuestión.

Arrancó un septiembre caliente en el plano cambiario. En el marco de una tasa de interés dejando lentamente atrás el comportamiento volátil que exhibió desde el fin de las LEFIs, la cotización del dólar volvió con fuerza al centro del debate público.

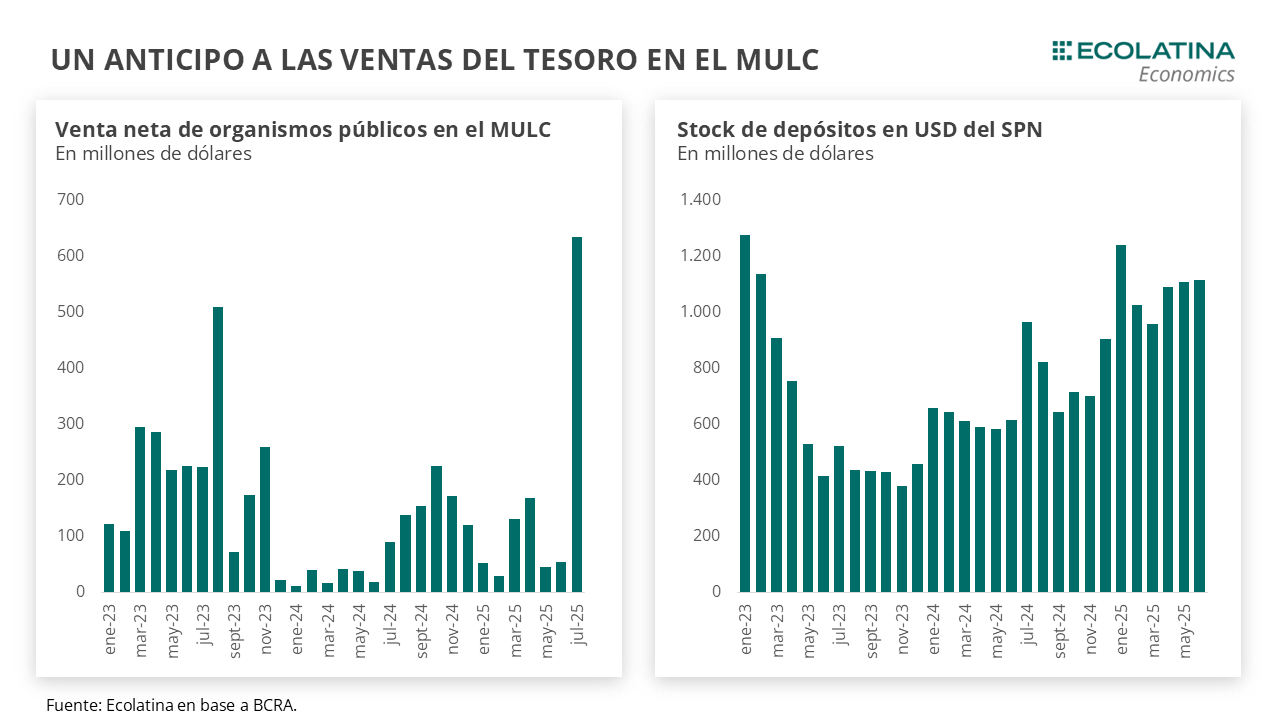

A pesar del fuerte aumento de la tasa de interés, que comenzó a dar señales más concretas al daño en la actividad (los préstamos de Adelantos cayeron casi 11% mensual en agosto), el dólar continúa con la tendencia alcista. En este marco, el Tesoro, en una especie de confirmación de lo que venía sospechando el mercado, anunció el martes que venderá divisas en el MULC. Algo que, según se desliza del último dato de MULC por julio, vino haciendo mediante otros organismos públicos en dicho mes.

Si bien una buena performance en el plano político descomprimiría la incertidumbre y daría mayores señales de sustentabilidad estructural al esquema macroeconómico, por sí sólo no será suficiente para volver a reencauzar el aspecto cambiario-monetario. A la larga, se deberá llegar a un equilibrio de tasas compatible con un nivel de actividad normal y un tipo de cambio que refleje la acuciante necesidad de acumulación de divisas que tiene el BCRA, aspecto que sigue siendo fundamental para reducir el riesgo país.

Arrancó un septiembre caliente en el plano cambiario. En el marco de una tasa de interés dejando lentamente atrás el comportamiento volátil que exhibió desde el fin de las LEFIs, la cotización del dólar volvió con fuerza al centro del debate público.

Ligados entre sí, una cosa quedó clara en el trade-offtasa-dólar: en un contexto incertidumbre, la tasa que equilibra la demanda entre pesos y dólares resulta sumamente incómoda (por no decir infinita). En concreto, a pesar del apretón monetario del Tesoro-BCRA (encajes en máximos desde la década del 90’, licitaciones ad hoc para bancos) y una incipiente señal de tasas del Central a través de la participación en el mercado de Pases (con una otrora tasa Pasiva y Activa estableciéndose en el orden del 40%-50% TNA vs 29%-33% cuando era fijada por el BCRA), el dólar siguió al alza y la actividad sufrió las consecuencias. En agosto, los préstamos al sector privado apenas crecieron (+0,4% mensual) y los Adelantos, con tasas que tocaron hasta 90% TNA, se derrumbaron 10,8% mensual por primera vez en nueve meses.

En el marco de unas elecciones en puerta, se entiende el constante redoble de esfuerzos de las autoridades por mantener el dólar a raya. El descenso de la inflación y la estabilidad cambiaria de cara a octubre es la carta ganadora que interpreta el Gobierno tendrá para un buen desempeño electoral. La apuesta luce cada vez más audaz, tanto por los costos en materia de actividad (y la eventual ponderación que haga el electorado de ello) y por los desequilibrios acumulados de cara al “día después de octubre”.

Venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde agosto, la venta directa del Tesoro de divisas en el MULC.

Arrancando por la venta de futuros, el BCRA alcanzó en agosto un récord bajo la actual gestión. La futuros en cartera del organismo se habrían ubicado en cerca de USD 6.500 M a lo largo del mes (USD 5.000 M alcanzó en julio según FMI) y estimamos que habría finalizado agosto con una posición cercana a los USD 4.500 M. Esto se debe a que a finales de mes el Central, como en julio, decidió no rollear los contratos que vencían por agosto, reduciendo de esta forma las tenencias. Para evitar sobresaltos en la divisa, prohibió vía normativas a los bancos aumentar su tenencia de divisas a finales de mes, algo que comentamos en el último informe.

Respecto a las recientes ventas del Tesoro, el MULC por julio publicado el viernes pasado por el BCRA dejó entrever una venta a través de otros organismos. Julio fue un mes enredado para el mercado de cambios: desde el lado de la oferta, el agro aceleró la liquidación hasta el 22/7 para aprovechar la baja temporaria (ahora permanente) de retenciones; y, desde el lado de la demanda, el Tesoro añadió una presión extra al comprar divisas (USD 1.229 M) en medio del acuerdo con el FMI.

Asimismo, la compra de divisas de las personas aumentó (aguinaldo mediante), con 1,3 millones de individuos demandando billetes (vs 1 millón desde la salida del cepo). Traducido a números, la Formación Neta de Activos Externos (FAE, nombre técnico a las mencionadas compras/ventas) marcó una salida de USD 5.432 M, la más alta desde abril, y acumula un egreso neto de USD 12.700 M en el último trimestre.

Ahora bien, hablemos un poco más de esta compra de divisas de las personas. No toda la FAE es destinada al atesoramiento y equivalente a salida de divisas del sistema. Tomando sólo el último trimestre, parte de esta demanda neta es destinada por los individuos para gastos de turismo (USD 2.400 M), son demandados por las empresas para cancelar deuda por importaciones de bienes (USD 3.300 M según estimaciones BCRA) y girar utilidades y dividendos. Es decir, el aspecto es contable: la FAE está reflejando que los individuos compran divisas para cancelar turismo (y evitar el recargo del 30%) y, más importante aún, la demanda de las empresas que por regulación no pueden acceder al MULC, pero se aprovechan del “rulo” (cruce de compra/venta entre MULC y mercados financieros) de las personas humanas para cancelar obligaciones. Por último, no toda la demanda termina “abajo del colchón”, sino que circula dentro del sistema vía mayores depósitos en USD en los bancos e inversiones en dólares en los mercados financieros (FCI, compra de ONs, etc.).

Volviendo, esta demanda extra fue abastecida en parte por organismos públicos en el MULC. Siendo toda una señal para la actual intervención directa del Tesoro, en julio los organismos públicos registraron una venta neta de divisas por más de USD 600 M, un máximo bajo la administración actual. Lo curioso, ¿cuál había sido el máximo previo? Durante las PASO de Agosto de 2023, cuando alcanzó unos USD 510 M en medio de la incertidumbre electoral, el aumento de la brecha y la devaluación discreta y posterior fijación de la divisa del entonces ministro de economía Massa. Con estos movimientos, habrá que ver como impactará en los depósitos en USD de los organismos nacionales, que a finales de junio (último dato disponible) era de alrededor de USD 1.100 M.

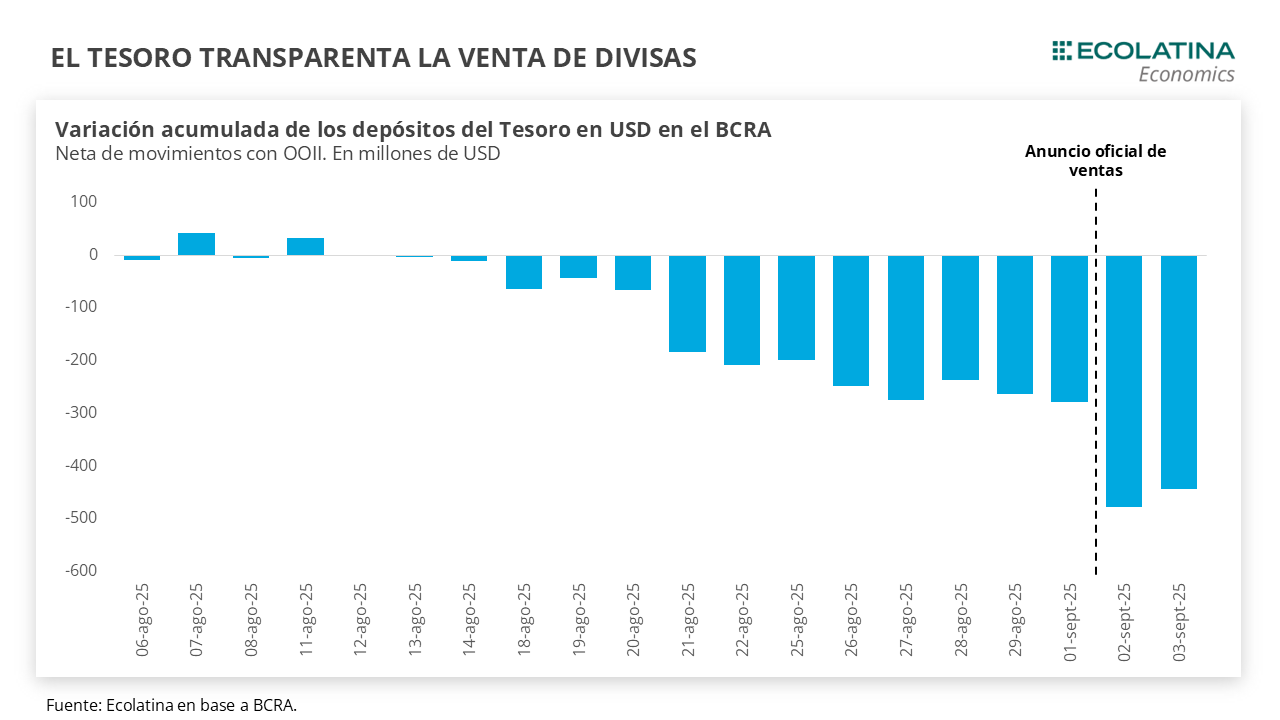

Con todo, el Tesoro aceleró las ventas en el MULC. Señalamos la semana pasada que los depósitos del Tesoro en USD en el BCRA venían sufriendo un constante goteo que hacían pensar que las autoridades estaban vendiendo divisas directamente en el MULC. En medio de las especulaciones del mercado, el martes las autoridades declararon que empezarán a “proveer de liquidez al mercado de cambios”, en lo que en nuestra lectura obedece a un acto de transparentar lo que venía sucediendo, y anticipándose a lo que venía a ser una semana más tensa con las elecciones de PBA de trasfondo.

Incluso, en un ejercicio de optimismo un tanto naíf se podía pensar que el simple anuncio sería suficiente para calmar las expectativas devaluatorias. Lejos de eso, en la primera rueda del martes el Tesoro se desprendió de USD 200 M (los depósitos cayeron USD 240 M debido a un pago a organismos internacionales), que habría recuperado en parte en la jornada siguiente con compras por USD 34 M. No obstante, las compras se dieron en medio de un volumen en el spot cayendo (USD 181 M el 3/9 vs USD 397 M el 2/9).

En este sentido, tomando sólo como guía el volumen operado, no descartamos nuevas ventas del Tesoro durante el jueves y viernes cuando el volumen promedió los USD 352 M, incluso por arriba de los primeros 22 días de julio cuando el agro se encontraba liquidando (USD 315 M). Más aún cuando se veía en las operaciones en tiempo real un techo en el en la cotización, con un dólar spot que no subía más allá de $1.360 por tres jornadas consecutivas hasta cerrar el viernes en $1.355 (+1,0% respecto al viernes pasado).

En suma, desde agosto el Tesoro alcanzaría ventas netas entre USD 240 M y USD 440 M. Llegamos a este número tomando de forma conservadora aquellos movimientos que tienen una correspondencia exacta entre bajas y subas de depósitos en USD y depósitos en pesos (expresados en dólares), y por otro lado descontando a los movimientos de la cuenta del Tesoro los pagos correspondientes a organismos internacionales.

Como reflexión final, el resultado electoral no será suficiente para corregir el rumbo. Si bien una buena performance en el plano político descomprimiría la incertidumbre y daría mayores señales de sustentabilidad estructural al esquema macroeconómico (músculo político para encarar reformas), por si sólo no será suficiente para volver a reencauzar el aspecto cambiario-monetario. A la larga, se deberá llegar a un equilibrio de tasas compatible con un nivel de actividad normal y un tipo de cambio que refleje la acuciante necesidad de acumulación de divisas que tiene el BCRA, aspecto que sigue siendo fundamental para reducir el riesgo país.

El dólar oficial sigue al alza

A pesar de las ventas del Tesoro, el dólar spot finalizó 1,0% por encima del viernes pasado ($1.355) e hilvanó tres semanas consecutivas al alza. El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. Por otro lado, las Reservas Brutas finalizaron en USD 40.520 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.200 M (+USD 6.800 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,9% ($1.387) respecto al viernes de la semana anterior, el dólar MEP ascendió 2,7% ($1.387), el dólar CCL medido en CEDEARs se deslizó 2,6% ($1.391) y el blue aumentó 1,5% ($1.370). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre bajaron 0,6%, y aquellos con vencimiento desde diciembre subieron 0,8 %. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 7,0% para el trimestre septiembre-noviembre, y promedia un 16,1% para el trimestre siguiente.

Tras la intervención del Tesoro en el mercado cambiario, los ADRs y bonos argentinos recuperan terreno mientras el riesgo país cede levemente. La volatilidad electoral sigue condicionando el humor financiero.

Las acciones argentinas en Wall Street y la plaza local lograron un rebote de hasta 4% este jueves, luego de jornadas de fuertes caídas e incertidumbre. El repunte coincidió con las ventas de dólares del Tesoro en el Mercado Único y Libre de Cambios (MULC), medida que introdujo un “techo implícito” en $1.362 para contener la volatilidad cambiaria en la recta final hacia las elecciones bonaerenses del 7 de septiembre.

El S&P Merval avanzó 2,2% y se ubicó en 1.976.583,53 unidades, mientras que medido en dólares trepó 1,5% a 1.431 puntos, aunque acumula en la semana una caída de 2,3% en moneda dura. En Nueva York, los ADRs lideraron la recuperación: YPF (+4%), Supervielle (+3,6%), Grupo Galicia (+3%), BBVA (+2,4%) y Transportadora de Gas (+2,3%). La única excepción negativa fue IRSA (-0,3%).

Bonos y riesgo país: leve alivio tras la tormenta

El mercado de deuda también mostró señales de estabilización. Los bonos globales registraron mayoría de subas, con incrementos de hasta 0,6% en el Global 2030, aunque con caídas en el Global 2041 (-1,5%) y el 2029 (-0,4%).

El riesgo país, indicador elaborado por J.P. Morgan, retrocedió 5 puntos y cerró en 893 unidades, luego de haber trepado un 8,3% el martes y tocar su nivel más alto desde abril en la previa del ajuste cambiario.

Según un informe de Portfolio Personal Inversiones (PPI), “cuanto más cerca estamos de las elecciones en la Provincia de Buenos Aires, es lógico que la volatilidad aumente para los activos locales, en especial para los de renta variable”.

La reacción positiva del mercado llega tras el anuncio del secretario de Finanzas, Pablo Quirno, de intervenir en el mercado de cambios incluso dentro de las bandas de flotación. El Tesoro ya colocó más de u$s350 millones en ventas de divisas en los últimos días, financiadas con superávit fiscal y con aval del FMI, para enfrentar movimientos especulativos y reducir la presión sobre el dólar.

El repunte de las acciones y la baja del riesgo país ofrecen un respiro coyuntural, pero no disipan el trasfondo de incertidumbre: la definición electoral en Buenos Aires y el impacto político de los comicios aparecen como el principal factor de riesgo que monitorean tanto inversores como bancos internacionales.

En la City porteña la lectura es clara: si bien el rebote es una señal de alivio, la sostenibilidad dependerá de los resultados electorales y de la capacidad del Gobierno para administrar reservas y expectativas sin agotar el “poder de fuego” del Tesoro en las próximas semanas.