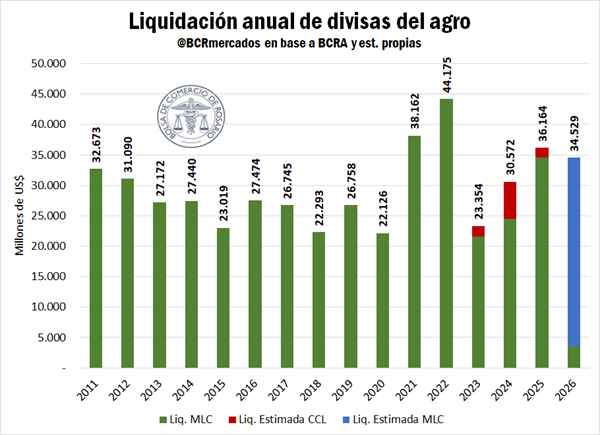

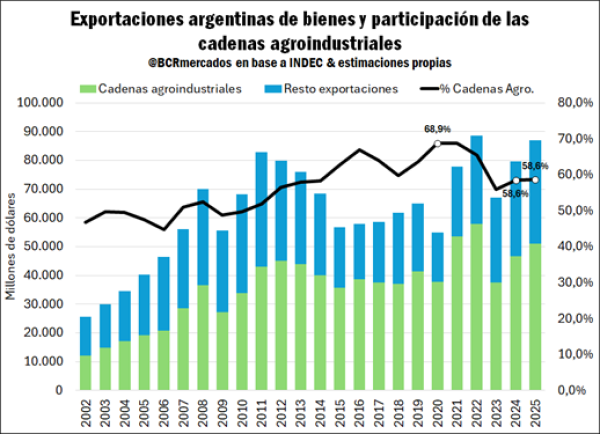

El agro explicó casi el 60% de las exportaciones argentinas en 2025

Un informe de la Bolsa de Comercio de Rosario muestra que la agroindustria exportó USD 51.070 millones en 2025. En cantidades, los despachos del agro tocaron un récord el último año. Además, el 70% de los principales complejos exportadores están vinculados al agro.

En el año 2025 las exportaciones de bienes de Argentina alcanzaron un total de USD 87.077 millones, solo por detrás del récord nominal de 2022 cuando se arribó a USD 88.703 millones. Este desempeño representa una variación interanual del 9,3% y un incremento del 14,7% respecto al promedio de los últimos 5 años.

Las cadenas agroindustriales continúan desempeñando un rol central en las exportaciones con ventas que alcanzan los USD 51.070 millones en 2025, el tercer total nominal más alto de la historia. Al mismo tiempo, explican el 58,6% del total exportado en bienes en el último año, siendo un share que está por encima de los últimos dos años, pero por detrás de lo visto entre 2015 y 2022, cuando la participación del sector se ubicó en un rango de entre 59,9 y 68,9%.

Es importante mencionar que, los años en los cuales se supera el 65% de participación entre 2020 y 2022, acontecieron sucesos extraordinarios como la pandemia en 2020, que afectó las exportaciones industriales y energéticas, a lo que se agrega una suba sustancial de los precios internacionales de los commodities agro entre 2021 y 2022. Más allá de ello, se tiende a vislumbrar una mayor solidez en las exportaciones anuales de otros complejos no vinculados al agro, lo cual es positivo desde el punto de vista de la diversificación de la canasta exportadora.

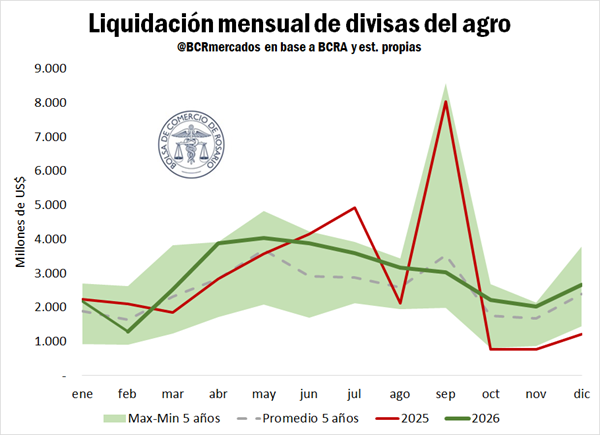

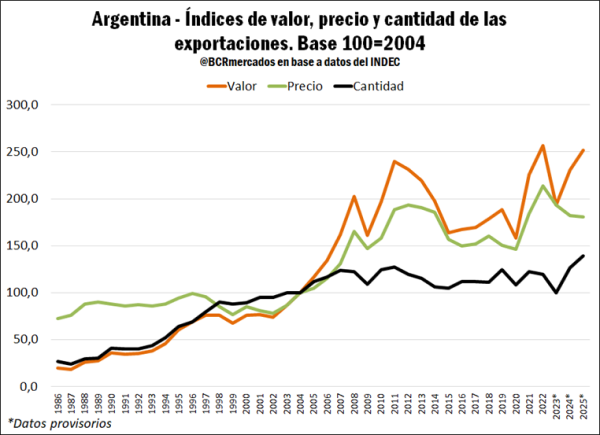

Tal como se mencionó anteriormente, el valor exportado de Argentina en 2025 creció 9,3% respecto a 2024, que se explica por un efecto precio negativo de 0,6% que fue más que compensado por un crecimiento de 10,0% en el índice de cantidades exportadas.

En el siguiente gráfico se puede observar que, los precios de exportación vienen cayendo por tercer año consecutivo tras el pico alcanzado en 2022. Mientras que, las cantidades exportadas alcanzaron en 2025 un récord histórico, ante un gran crecimiento del indicador en los últimos dos años. De esta manera, a pesar de precios FOB de exportación más bajos el mercado argentino sigue creciendo en términos de volúmenes.

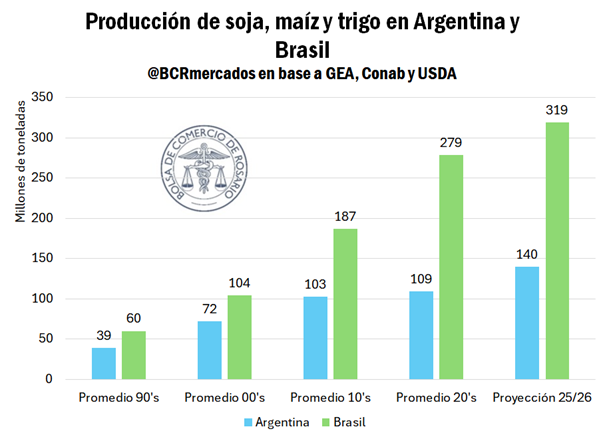

A nivel de grandes rubros de exportación, el índice de cantidades exportadas marca un récord en Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA); es decir, los sectores vinculados a la agroindustria. Por su parte, las Manufacturas de Origen Industrial (MOI) se mantienen por encima del promedio de la última década, pero lejos del máximo de 2011. En el caso de Combustibles y Energía (CyE), los volúmenes de exportación no paran de crecer desde 2018 salvo el 2021 que estuvo afectado por la pandemia y recuperando gran parte del terreno perdido entre 2003 y 2017. En este sentido, aún se encuentran 26% por detrás del pico de 2002.

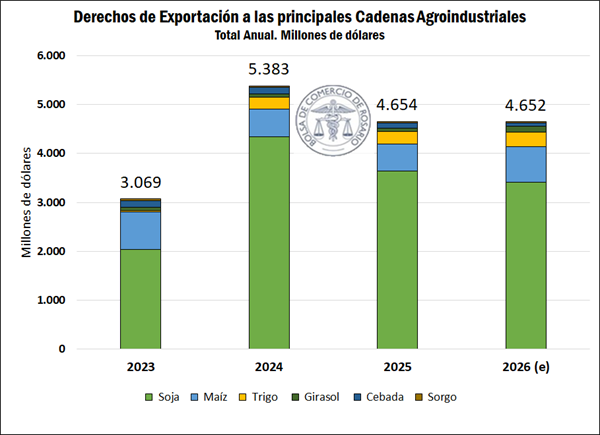

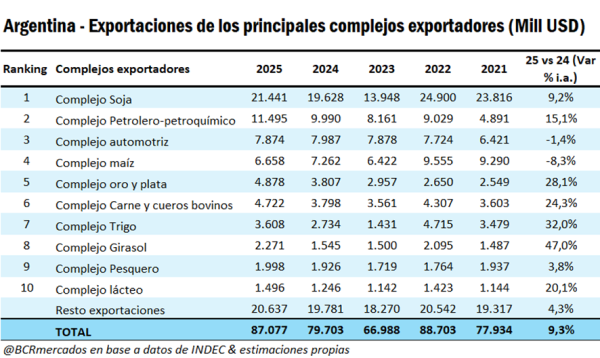

Por último, si se analizan los diez principales complejos exportadores de Argentina en 2025, se observa que siete de ellos pertenecen a cadenas agroindustriales: soja, maíz, carne y cueros bovinos, trigo, pesquero, girasol y lácteos. El valor exportado por estos complejos representa el 48% de las exportaciones nacionales según los últimos datos anuales.

En lo referido al año 2025, la mayor parte de los complejos exportadores creció en valor exportado salvo Complejo Maíz (-8,3% i.a.) y Complejo Automotriz (↓1,4% i.a.). Respecto a los complejos que más crecieron, lideran el podio Complejo Girasol (↑47,0% i.a.), Complejo Oro y Plata (↑28,1% i.a.) y Complejo Carne y Cueros Bovinos (↑24,3% i.a.).

Por su parte, si se tiene una mirada de mediano plazo, el único complejo que viene creciendo por cinco años consecutivos es el Complejo Oro y Plata, que pasó de exportar USD 2.365 millones en 2020 a USD 4.877 millones en 2025, es decir, más que duplicó el valor exportado en cinco años. Esto, en el contexto de un boom en el precio de exportación de oro, ya que el volumen exportado de dicho mineral alcanzó el último año el tercer total más bajo en la última década y 40% por debajo del promedio para dicho período, pero aun así en términos de valor se arriba a un récord desde que se tienen registros desde 2002.

Asimismo, entre los principales complejos exportadores también es importante mencionar el crecimiento que está registrando el Complejo Petrolero-Petroquímico, que poco a poco se está consolidando de forma estructural como el segundo puesto de mayor importancia, por detrás del Complejo Soja. En 2025, alcanzó un valor exportado por USD 11.495 millones, un crecimiento de 135% respecto a 2021 y 15,1% respecto al año pasado. De esta forma, pasó de ser el cuarto complejo exportador en 2021 a ubicarse desde 2023 en el segundo puesto y ampliando la brecha frente a los otros sectores.