Cómo obtener una tarjeta en dólares en Argentina: guía completa

En Argentina existe un régimen de control cambiario. El tipo de cambio oficial del dólar difiere del expertocial del mercado, y las transferencias al exterior se realizan con recargos e impuestos. A menudo, al pago se le suma una comisión adicional por parte del banco.

Como consecuencia, cualquier compra en el extranjero con una tarjeta local resulta más costosa. Al mismo tiempo, el pago de una suscripción puede no aprobarse.

Muchas personas empezaron a usar tarjetas virtuales de proveedores internacionales. Estas tarjetas se emiten fuera de Argentina, en países con licencia para operaciones en dólares — por ejemplo, en Estados Unidos o Europa. Las operaciones con ellas se realizan directamente en dólares, sin restricciones locales y sin comisiones extra. Usted paga exactamente lo que figura en la factura.

Muchos tramitan esta tarjeta únicamente para abonar en dólares. Pero la verdadera ventaja consiste en ahorrar en comisiones, tener total transparencia y controlar los gastos.

Cómo elegir la tarjeta que funcione

Escoger una tarjeta virtual no es simplemente una cuestión de diseño de la app o de la comisión por emisión. La principal diferencia entre los servicios está en su infraestructura y licencias. Si se entiende cómo está armado todo, se pueden evitar problemas en los pagos y bloqueos.

Cada tarjeta está vinculada a un BIN — las primeras seis cifras del número que determinan el banco emisor y el país de emisión. Del BIN depende la ruta que seguirá la transacción dentro de la red de pagos. Por ejemplo, una tarjeta con BIN registrado en Estados Unidos se procesará por los sistemas de pago estadounidenses, y por lo tanto aceptará más pagos internacionales y pasará el control KYC con estándares americanos. En cambio, una tarjeta con BIN emitido en Argentina estará sujeta a las restricciones cambiarias locales y a los límites para operaciones en dólares.

También es importante entender quién es el emisor. Muchos fintech no emiten las tarjetas ellos mismos, sino que emplean infraestructura de terceros. En el escenario ideal, el emisor debería ser una entidad financiera con licencia eMoney en Reino Unido, registro de MSB en Estados Unidos o una licencia equivalente en la Unión Europea. Esto garantiza que el servicio está regulado, mantiene los fondos de los clientes en cuentas segregadas y cumple con requisitos de AML y KYC.

Ponga atención también al tipo de conversión. Si la tarjeta es multimoneda, es clave cómo se calcula el tipo de cambio. Algunos proveedores emplean “spot rate” — el tipo de cambio instantáneo de mercado, otros utilizan “interbank rate”, que resulta algo más ventajoso. También existe el “delayed rate”, cuando el tipo de cambio se actualiza solo una vez al día, lo que puede generar sobrecostos en momentos de alta volatilidad.

El soporte de 3DS es obligatorio para operaciones internacionales. Sin él, los pagos en plataformas como Google, Meta, Amazon o Apple pueden ser rechazados. También conviene verificar qué códigos MCC están permitidos. Algunas tarjetas no aceptan pagos con códigos relacionados al rubro de publicidad, criptomonedas o servicios de suscripción.

Para quienes hacen muchas operaciones o manejan grandes volúmenes — como media buyers o empresas con muchas transacciones — es importante la tokenización. La tarjeta debe soportar Network Tokenization — cuando en lugar del número real de tarjeta se transmite un token vinculado a un dispositivo o plataforma específicos. Esta tecnología reduce el riesgo de compromiso de datos y facilita los pagos en ecosistemas como Apple Pay o Google Pay.

No menos importante es cómo la tarjeta interactúa con el procesamiento. Los servicios confiables utilizan conexión directa con Visa o Mastercard mediante su propio BIN sponsor. Si entre ellos hay varios intermediarios, cualquier fallo en la cadena puede generar demoras o rechazo de la transacción.

Al elegir proveedor conviene pedir información sobre qué payment gateway utiliza y dónde están ubicados sus servidores. Los buenos proveedores trabajan a través de Stripe, Marqeta, Adyen, Checkout.com o soluciones propias en protocolo ISO 8583. Si el proveedor no puede explicar dónde exactamente se autoriza y se liquidan las transacciones, mejor no arriesgarse.

También es fundamental cómo se gestionan los reembolsos y chargebacks. Las tarjetas conectadas a emisores con licencia suelen ofrecer gestión automática mediante el sistema de disputas de Visa o Mastercard. En soluciones no oficiales, el reembolso a menudo no es posible — los fondos simplemente se pierden.

Si la tarjeta se usa para suscripciones internacionales o publicidad, verifique que soporte los códigos MCC 4814 (telecomunicaciones), 5734 (productos digitales), 7399 (servicios de marketing) y 7311 (agencias de publicidad). Sin ello, plataformas como Facebook Ads, Google Ads o X Ads pueden rechazar el pago.

Y por último: la transparencia en las comisiones. Un servicio confiable siempre indica la interchange fee y el markup, en lugar de ocultarlos dentro de un monto global. Si en los términos no se explica cómo se calcula la comisión por pago internacional, probablemente haya cargos ocultos.

5 mejores proveedores: elección de tarjeta virtual

1. PSTNET

PSTNET es uno de los proveedores más populares de tarjetas virtuales, especialmente para pagos online y gastos de publicidad. La tarjeta principal del servicio Ultima es apta para todo tipo de transacciones online: reservar vuelos, comprar cruceros, pagar hoteles o gastos diarios en viajes.

Las tarjetas del servicio no tienen comisiones por transacción, retiro o por operaciones rechazadas. La comisión por carga es solo del 2 %, y para nuevos usuarios hay una oferta especial — el primer depósito en USDT sin comisión.

La tarjeta no tiene límites de gasto ni de recarga, por lo que resulta conveniente para compras importantes y viajes. Para controlar los gastos es posible emitir un número ilimitado de tarjetas virtuales en dólares, clasificándolas por categoría: compras, entretenimiento, viajes. Administrar las tarjetas es sencillo mediante la extensión del navegador cardholder y la aplicación móvil, donde se pueden guardar los datos de forma segura y cambiar rápidamente entre tarjetas.

Para emitir la tarjeta basta registrarse vía Google, Telegram, WhatsApp, Apple ID o email. El proceso de KYC es rápido y sencillo, y solo se requiere el pasaporte como documento. La tarjeta está lista para usar inmediatamente luego de registrarse y recargar saldo. La recarga se puede hacer mediante transferencias bancarias (SEPA/SWIFT) y 18 criptomonedas, incluyendo BTC, USDT (TRC20, ERC20), ETH y otras. La conversión de criptomonedas a dólares se efectúa automáticamente y se muestra en el panel de usuario, lo que ahorra tiempo y simplifica los cálculos.

La seguridad está garantizada con tecnologías 3D Secure y autenticación de dos factores. Además, PSTNET ofrece soporte las 24 horas mediante Telegram, WhatsApp y live-chat, así como un bot en Telegram para notificaciones.

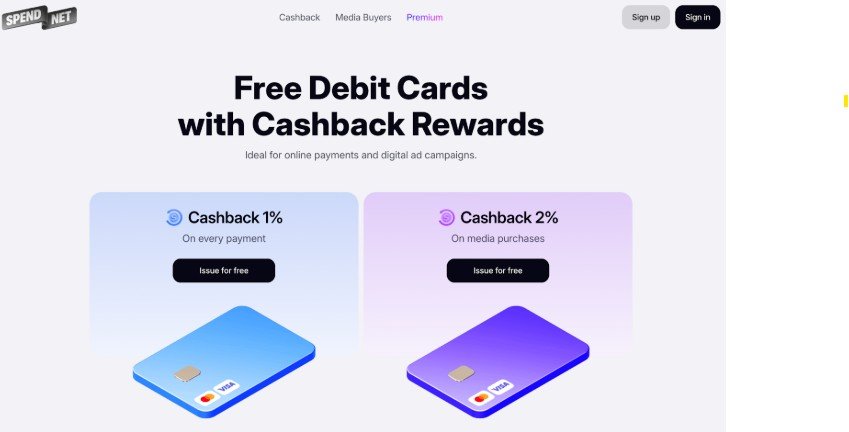

2. Spend.net

Spend.net ofrece tarjetas virtuales que funcionan en todo el mundo bajo Visa y Mastercard. Todas las tarjetas de la plataforma son gratuitas: no hay cargo por emisión ni mantenimiento, y pueden utilizarse para cualquier pago — desde compras online hasta publicidad.

La principal ventaja del servicio es el cashback 1% en cada compra. Cada pago devuelve parte del monto gastado directamente al saldo de la tarjeta, sin restricciones por tipo de tarjeta o destino del gasto. Esto convierte cada pago en una ventaja para el usuario.

Además, los usuarios gestionan cuántas tarjetas desean y cómo recargar el saldo. La comisión de recarga se ajusta individualmente y en promedio es de alrededor del 2 %. Todas las demás operaciones con tarjetas de pago virtuales en dólares, es decir transacciones, conversión de divisas, reembolsos o retiros, son completamente gratuitas.

Las tarjetas están protegidas por 3D Secure, y la recarga es posible vía USDT o BTC. El registro toma minutos y se realiza con cuenta Google o email. La verificación de la cuenta no lleva mucho tiempo. El soporte está disponible las 24 horas en el chat en vivo.

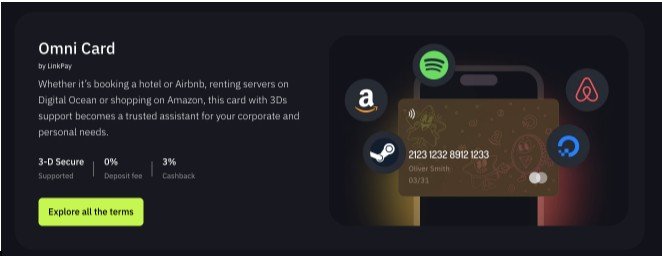

3. LinkPay

LinkPay emite tarjetas virtuales Omni basadas en Visa y Mastercard, que aceptan pagos internacionales de cualquier tipo. La tarjeta ofrece 3 % de cashback en todos los gastos, lo que hace que cada compra sea rentable.

La interfaz de la plataforma es intuitiva, de modo que gestionar la tarjeta y realizar pagos es fácil. La tarjeta no tiene límites de gasto, lo que la hace conveniente para operaciones frecuentes o de gran volumen.

Las comisiones son transparentes: la recarga cuesta 1 % del monto, y cada transacción — 2 % del pago. Con grandes volúmenes mensuales de más de 50 000 dólares, las comisiones desaparecen si el usuario contrata el plan “Ultra”, que abre bonos y ventajas adicionales.

La recarga está disponible a través de USDT, BTC y otras cinco criptomonedas. El registro se realiza mediante un formulario en el sitio web, y el soporte funciona las 24 horas mediante chat en el sitio y Telegram.

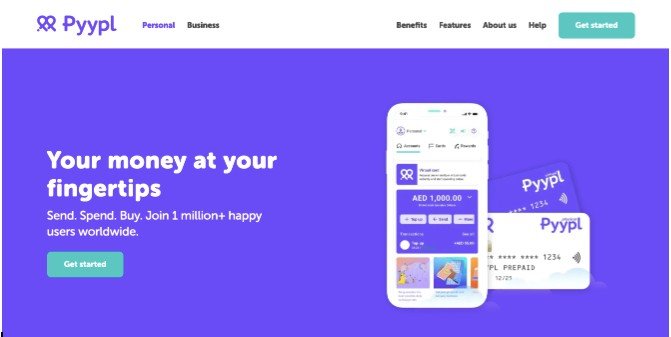

4. Pyypl

Pyypl ofrece tarjetas virtuales prepagas basadas en Visa, aceptadas mundialmente. La ventaja principal del servicio es la gestión desde una app móvil que permite emitir tarjetas, recargar saldo y seguir los gastos en tiempo real.

Las tarjetas están pensadas para uso regular y no tienen límites generales de gasto, aunque una compra individual no puede superar los 1 000 dólares. Por las transacciones se cobra un 2,99 %, y no hay otras comisiones.

La recarga es sencilla mediante USDT, BTC y otras ocho criptomonedas, así como con cualquier tarjeta Visa. La aplicación exige verificación obligatoria, lo cual garantiza seguridad y protección de los fondos.

Todas las operaciones están protegidas por 3D Secure, y el soporte funciona las 24 horas mediante chat en la aplicación, asistiendo con recargas, pagos y ajustes de seguridad.

5. Ezzocards

Ezzocards opera fuera del modelo habitual de plataformas fintech. Aquí no se requiere crear cuenta personal, pasar verificación de identidad ni abrir un perfil. Todas las tarjetas se venden directamente a través del sitio, y el usuario recibe inmediatamente los datos. El servicio está orientado a quienes valoran anonimato, velocidad y simplicidad en el uso de tarjetas de un solo uso.

Las tarjetas son universales y desechables — cada una tiene un monto fijo y no se recarga. Una vez usada, la tarjeta se elimina, lo que reduce el riesgo de compromiso y ayuda a controlar el presupuesto en operaciones específicas.

Existe una amplia gama de montos — desde 10 hasta 2 000 dólares, lo que resulta conveniente tanto para pagos pequeños como para compras de mayor magnitud. La comisión por emisión depende del monto y del tipo de tarjeta y se muestra en el sitio antes de la compra. No hay cargos adicionales por transacciones o mantenimiento.

La recarga se realiza mediante criptomonedas, y la atención al cliente está disponible vía correo electrónico.

Ezzocards es ideal para usuarios que necesitan rapidez, anonimato y simplicidad en el manejo de tarjetas de un solo uso, sin registro.

Cómo reconocer un servicio falso

El mercado de tarjetas virtuales crece rápidamente, y con ello aparecen intermediarios que no tienen licencias ni infraestructura propia. Por fuera parecen fintech modernas, pero operan bajo esquemas grises. Estos servicios pueden dejar de funcionar de golpe, bloquear fondos o simplemente desaparecer.

El principal indicio es la falta de información legal transparente. Una fintech de verdad siempre tiene una sección Legal o Compliance, donde se indica el nombre de la empresa, número de registro y licencia. Si estos datos no existen o la empresa alude a “socios” sin concretos, se trata de un intermediario.

Los servicios falsos suelen usar BIN pools ajenas, alquiladas a emisores licenciados. Este modelo es inestable: si el emisor principal corta la colaboración, las tarjetas dejan de funcionar de inmediato. En las soluciones confiables el BIN pertenece al propio proveedor o a un socio estratégico que aparece en la documentación.

Otro indicio es el registro demasiado sencillo. Cuando prometen emitir la tarjeta sin verificación de identidad o documentos, casi siempre es una violación del KYC. Esas tarjetas no pasan la verificación de compliance y con frecuencia quedan sujetas a bloqueos automáticos de Visa y Mastercard.

Una fintech fiable no promete anonimato. Lo que garantiza es la seguridad de los datos y el cumplimiento regulatorio. El anonimato es señal de que la empresa opera fuera del marco legal.

Si el servicio no especifica el BIN, no cuenta con licencia y promete “tarjetas en un minuto sin verificación”, no es fintech, es un riesgo. Las plataformas reales construyen su operación sobre transparencia, rendición de cuentas y solidez técnica. Solo esas soluciones se pueden considerar seguras para pagos en dólares y operaciones internacionales.

Conclusión final

La tarjeta virtual en dólares en Argentina dejó de ser una rareza y se transformó en una herramienta de independencia financiera. No solo resuelve el problema de los pagos internacionales, sino que además hace que las finanzas personales sean más transparentes. El usuario obtiene control sobre el tipo de cambio, los gastos y las comisiones — algo que no se puede lograr a través de los bancos locales.

El verdadero valor de estas soluciones no está solo en “pagar en dólares”, sino en gestionar los propios fondos de manera consciente. La tarjeta virtual permite ver la estructura completa de los gastos, limitar suscripciones innecesarias y reducir el riesgo de cargos accidentales o fraudulentos.

Lo esencial es escoger una tarjeta no por comodidad de la interfaz, sino por la infraestructura: licencia, BIN, soporte 3DS y un emisor fiable determinan cuán segura y estable será su operación. El fintech hoy no es simplemente una alternativa al banco, es una nueva arquitectura del dinero personal, donde la transparencia y el control se vuelven la norma.

En los próximos años este tipo de instrumentos serán el estándar. Y ganan no quienes buscan caminos de evasión, sino quienes eligen soluciones construidas sobre la tecnología, la regulación y la confianza.