Leves bajas en las tasas UVA reactivan el interés por el crédito hipotecario y anticipan señales de cambio en el mercado inmobiliario

El termómetro del crédito empieza a moverse. El reciente recorte de algunas tasas nominales anuales sugiere un cambio de ciclo en el crédito. Los referentes del sector hablan de “una señal temprana” que podría anticipar un nuevo escenario de oportunidades

Pablo Barrera, team leader y gerente comercial de Alto Grande Desarrollos y M&M Propiedadesseñaló hoy que “las tasas están atravesando un período de marcada volatilidad”.

“Confiamos en que, a mediano plazo, el escenario pueda estabilizarse y las tasas retomen una tendencia descendente. De ser así, el impacto en el mercado inmobiliario porteño será muy positivo. Buenos Aires mantiene un alto potencial de crecimiento y, con una economía más previsible, el valor del metro cuadrado continuará consolidando su recuperación”, añadió

Primeras señales de distensión: impacto en la demanda y en los precios

Por su parte, Mariana Stange, ingeniera Civil y corredora inmobiliaria de la firma que lleva su nombre, observó que “en estos días estamos viendo las primeras señales de distensión en las tasas de los créditos hipotecarios, especialmente en aquellos ajustados por UVA”.

“El Banco Francés redujo su tasa nominal anual del 10,5% al 7,5%, y ese movimiento ya comienza a generar un aumento en las consultas. Podría ser un punto de inflexión. De todos modos, hay que ser prudentes pues se trata de una tendencia incipiente. Aún no puede hablarse de una baja generalizada ni sostenida, pero sí de un cambio en las expectativas. Y eso, en este contexto, es muy bien recibido por todo el mercado”, agregó la titular de Mariana Stange Real Estate.

En tanto que Oscar Puebla, arquitecto y director de Puebla Inmobiliaria, comentó que el BBVA bajó del 10% a 7,5%:

“Seguirán bajando y el mercado se va a disparar”, vaticinó Puebla, y destacó que “en enero del 2024 teníamos 140.000 propiedades en CABA mientras que hoy hay 78.000”.

“Todo indica que el crédito va a seguir moviendo el stock hacia abajo y eso repercute en la suba de precios”, completó el broker

Estabilidad macroeconómica y crédito: un binomio clave para el desarrollo

Por último, Hugo Koifman, CEO de Branson Real Estate, consideró que “lo verdaderamente importante es que empieza a haber estabilidad en el tipo de cambio, en el mercado accionario, en el mercado de bonos y en el riesgo país”.

“Las constructoras y las empresas de la Argentina, en general, necesitan tener estabilidad para poder poner precios, vender y financiarse. Las empresas toman financiación del mercado local en pesos o dólares, o con diferentes metodologías, y las tasas a la baja hacen que sea más fácil financiarse y más económico”, concluyó Koifman.

Dólar al alza y volatilidad en los mercados: el “efecto Bessent” pierde fuerza tras la reunión Milei–Trump, según el análisis de la consultora Ecolatina.

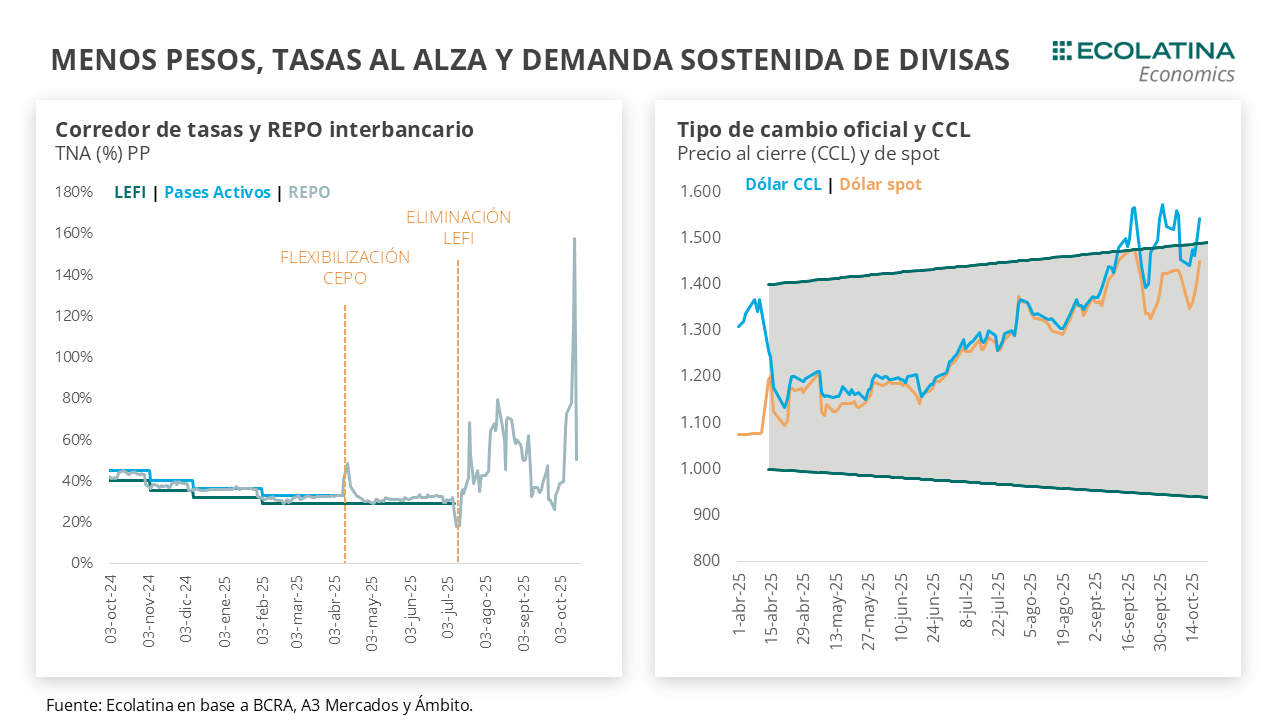

El tipo de cambio oficial cerró la semana en $1.450, un 2,1% por encima del jueves anterior, reflejando un clima de creciente incertidumbre en los mercados financieros locales. El encuentro entre Javier Milei y Donald Trump, celebrado el martes en Washington, desinfló el optimismo que había generado el anuncio de apoyo económico estadounidense. El condicionamiento político explícito de la ayuda –vinculada a una victoria electoral del oficialismo el 26 de octubre– provocó escepticismo en los operadores y un nuevo repunte de la demanda de dólares.

Welcome To The Jungle

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada.

El efecto Bessent se esfumó tras la reunión de Javier Milei con Donald Trump el martes. El presidente de USA condicionó la ayuda externa a una victoria electoral por parte del oficialismo el próximo 26 de octubre. Con un resultado de PBA resonando y la baja del principal candidato a dicha provincia a dos semanas de las elecciones, el anuncio fue tomando con escepticismo por parte del mercado. A pesar de la profundización de la intervención del Tesoro de USA, persistió la volatilidad en los activos locales y el dólar oficial se deslizó al alza. En este sentido, las ventas no estarían siendo suficientes para contener las expectativas de devaluación, pero están permitiendo que el Gobierno gane tiempo, y ganar tiempo significa perder menos dólares.

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En el plano político, deberá construir una gobernabilidad que le permita fortalecer el sendero fiscal y despeje el camino hacia las reformas que demanda la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

Cumbre Javier Milei y Donald Trump

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada y 2,7% por debajo del techo de la banda.

Detrás de esto, se encuentra la reunión que mantuvo Javier Milei y Donald Trump durante la jornada del martes. El meeting que tuvo lugar en Washington dejó una serie de indefiniciones que apaciguó el optimismo que venía generando el acuerdo entre ambos países. A grandes rasgos, las novedades fueron que el swap por USD 20.000 M no tendrá como condicionalidad la cancelación del swap con China, una noticia importante porque aumentaría notoriamente el poder de fuego del BCRA para intervenir en el MULC (hoy en el orden de los USD 15.000 M). Asimismo, se estaría negociado un préstamo mediado por fondos y bancos internacionales que podrían ampliar la ayuda a otros USD 20.000 M.

Y entonces, ¿qué pasó? En palabras de Trump durante la reunión (reiterado en más de una oportunidad, ante las repreguntas), el paquete de asistencia financiera fue condicionado de forma exclusiva a una victoria del oficialismo en las elecciones (sin dejar del todo claro si las elecciones que definirán el apoyo son las legislativas próximas o las presidenciales del 2027).

El pesimismo se sobrepuso a la intervención del Tesoro de USA

La sujeción fue tomada con pesimismo por parte del mercado por varias razones. Primero, por una elección próxima que no permite por su naturaleza identificar fácilmente una “victoria“ para un oficialismo que no verá otra cosa que crecer su representación en el Congreso. En este sentido, la cuestión no pasará sólo por un resultado que muestre a LLA por encima a nivel nacional, sino por las señales de gobernabilidad luego de octubre. En segundo lugar, la condicionalidad surge en un contexto donde el resultado de PBA todavía resuena y se produjo la renuncia del principal candidato oficialista en dicha provincia a sólo dos semanas de las elecciones nacionales.

Tras las declaraciones, el pesimismo se sobrepuso a la intervención del Tesoro de USA. Desde el anuncio de Bessent de intervención directa en el MULC el jueves 9-oct hasta la reunión, el riesgo país se redujo 100 puntos básicos, los bonos subieron 8%, el Merval medido en dólares subió 16% y el tipo de cambio spot retrocedió $80 hasta los $1.350. No obstante, en la jornada de la reunión el riesgo país volvió a la zona de los 1.000 p.b., los bonos retrocedieron 5%, el Merval cayó 6% y el dólar spot se deslizó a los $1.400 a pesar de la venta de divisas del Tesoro de USA.

Incluso, el dólarprofundizó la tendencia al alza a pesar de la creciente intervención del Tesoro norteamericano. En la previa de la apertura de los mercados de hoy, Scott Bessent publicó en X que el Tesoro no sólo vendió divisas en el MULC durante el pasado jueves 16-oct, sino que también lo hizo en los mercados financieros. Lejos de aflojar, la divisa norteamericana subió $50 en la jornada de hoy y quedó a tan sólo 2,7% del techo de la banda. Welcome to the jungle.

La previa electoral

Con todo, las ventas del Tesoro norteamericano no parecen ser suficientes para contener la típica dolarización de carteras en la previa electoral. Y esto se da a pesar de un movimiento inédito incluso para los estándares de ayuda norteamericana. Lo positivo, es que el movimiento no implica un aumento de endeudamiento externo y que las horas hasta el 27 de octubre son cada vez menos. Ya la semana pasada el Tesoro (argentino) se quedó sin poder de fuego para intervenir en el mercado. Por lo que era cuestión de tiempo para que el BCRA intervenga nuevamente de forma directa en el techo de la banda. En este sentido, el puente de corto plazo del Tesoro norteamericano está permitiendo ganar tiempo al Gobierno, y ganar tiempo significa perder menos dólares.

Producto de la contención del dólar y el mayor apetito cambiario, las tasas de interés en pesos se dispararon. La absorción de pesos por parte del BCRA (dólar futuro+dólar linked en el mercado secundario) y el Tesoro (venta de divisas+dólar linked mercado primario) estaban tensando la liquidez del sistema. Con una liquidez en pesos cada vez menor, los bancos comenzaron a volcarse al mercado para cumplimentar el requisito de encajes diarios. Lo que generó que la tasa de préstamos interbancarias superé el 150% TNA PP en la semana.

La ventana de liquidez llegó con la licitación de Finanzas

En un contexto de vencimientos reducidos ($3,9 bn), el rollover se ubicó apenas en el 45% y lo adjudicado ($1,7 bn) se concentró en instrumentos atados al dólar con un corte de TEA de 3% y 10%. Por su parte, los instrumentos de renta fija quedaron desiertos. Con un Tesoro que prefirió no convalidar una tasa que se encontraba en línea con un mercado secundario rindiendo 8% TEM. Y se inclinó por oxigenar a los bancos (principales demandantes). Por ende, la licitación reflejó las condiciones de un mercado que demanda mayor cobertura cambiaria y un menor apetito por instrumentos denominados en pesos. Luego de la liquidación del viernes, las tasas de interés se comprimieron, similar a lo ocurrido a mediadios de agosto. La tasa de REPOs pasó de un pico de 157% TNA PP al orden del 50% TNA hoy, y la caución de 100% TNA a 35% TNA.

En suma, a pesar de la ayuda externa persisten las expectativas de devaluación. La incógnita sobre lo que puede ocurrir con el esquema cambiario luego del 26 de octubre siguen vigentes. Más allá de las aclaraciones de los funcionarios sobre la sostenibilidad del esquema de bandas (en ningún caso podrían anticipar una eventual modificación, dado que desanclaría aún más las expectativas). En este contexto, la tasa en pesos que equilibra esta expectativa es irresoluble. Además, se ve potenciada por los costos que acarrean los cambios en las políticas de encajes para mantener a raya los pesos de la economía.

Dólar oficial al alza

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En lo político, deberá construir una gobernabilidad para fortalecer el sendero fiscal y despejar el camino hacia las reformas para la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

A pesar de las señales de apoyo y las intervenciones directas del Tesoro de USA, el dólar spot finalizó al alza ($1.450; +2,1% respecto al jueves de la semana pasada). Por otro lado, las Reservas Brutas finalizaron en USD 41.168M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.200 M (+USD 4.700 M si no se descuentan aquellos ítems).

La brecha cambiaria sube

Los dólares alternativos finalizaron al alza: el dólar minorista subió 2,2% ($1.492) respecto al jueves de la semana anterior. El dólar MEP operado con AL30 escaló 8,7% ($1.540), el dólar CCL operado con CEDEARs ascendió 6,2% ($1.544) y el blue se deslizó 0,7% ($1.485). Frente a un tipo de cambio mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 5%.

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 1,3%, y aquellos con vencimiento desde enero 2026 aumentaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 2,1%, 6,2% y 9,4% para octubre, noviembre y diciembre, respectivamente.

Presión cambiaria y nervios electorales, el Gobierno de Milei intensifica la venta de dólares para frenar la suba del tipo de cambio.

En tres semanas clave antes de las elecciones, el Ejecutivo interviene en el mercado con más de US$1.300 millones vendidos, mientras el dólar mayorista escala y crece la incertidumbre sobre la sostenibilidad del esquema cambiario.

Quinta intervención consecutiva: el Gobierno refuerza su estrategia de contención

En un contexto de alta tensión financiera y política, el Gobierno nacional volvió a intervenir en el mercado cambiario para contener la suba del dólar. Según estimaciones privadas, el Banco Central habría vendido más de US$1.300 millones desde el martes pasado, completando así cinco ruedas consecutivas de ventas.

El dólar mayorista cerró este lunes a $1.430, con un incremento de $5,50 respecto del viernes anterior, en una jornada marcada por una fuerte demanda de cobertura y operaciones en futuros muy activas.

De acuerdo con un informe del Grupo SBS, “toda la curva de futuros operó muy demandada, con subas de $15 en octubre y de $25 promedio en los meses siguientes”. En paralelo, las tasas implícitas aumentaron 1.000 puntos básicos en el tramo corto, 500 en el medio y 150 en el largo. El volumen total operado alcanzó 743.771 contratos, con un aumento del interés abierto en 12.648 contratos, reflejando la creciente preocupación del mercado.

El escenario refleja el intento del Gobierno por sostener un equilibrio precario entre la estabilidad nominal y la presión política en la recta final de la campaña electoral.

Expectativa, volatilidad y señales desde Washington

La estrategia de contención cambiaria se da en paralelo a la espera de definiciones sobre un posible apoyo financiero del Tesoro de Estados Unidos, mientras el ministro de Economía, Luis Caputo, y el presidente del Banco Central, Santiago Bausili, mantienen gestiones en Washington.

“La incertidumbre es total y los inversores entienden que, hasta las elecciones, no quedará otra que jugar a la defensa”, explicó el economista Gustavo Ber, quien señaló que las tácticas incluyen el uso de los dólares del Tesoro, intervenciones en futuros y operaciones dólar-linked.

En la misma línea, Portfolio Personal Inversiones (PPI) advirtió que la estabilidad de las últimas semanas “no responde a una menor demanda, sino a una firme intervención oficial”, y que la sostenibilidad del esquema dependerá de la capacidad de financiamiento externo del Gobierno.

Desde Criteria recordaron que octubre será un mes desafiante, con vencimientos de deuda en pesos por unos $12 billones, de los cuales $3,9 billones vencen el 15 de octubre y $8,1 billones el 29, según estimaciones del Banco Provincia.

“El resultado de las negociaciones con el Tesoro estadounidense será clave para definir la oferta al mercado”, advirtió el informe, al tiempo que señaló que el Gobierno enfrenta uno de los mayores compromisos financieros del año en medio de la incertidumbre electoral y cambiaria.

Mercados en alerta: temor a un cambio de régimen cambiario tras las elecciones

Los analistas del sector financiero coinciden en que la actual estabilidad es transitoria. En la “city” porteña, crece la especulación sobre un posible abandono de las bandas cambiarias y el paso a un esquema de flotación libre después de los comicios, lo que podría implicar una devaluación del tipo de cambio y un nuevo salto inflacionario.

Un informe de MegaQM recordó que los períodos electorales históricamente se asocian con altos niveles de volatilidad cambiaria y fuerte demanda de cobertura, aunque en esta ocasión se observa “un nivel de atesoramiento muy alto y spreads positivos en los instrumentos de cobertura, tanto CER como dólar-linked”.

El estudio también advierte que la tasa fija local ofrece tipos de cambio de arbitraje por encima de los precios de futuros, lo que genera incentivos indirectos para dolarizar posiciones.

En este marco, los fondos de inversión mantienen estrategias de cobertura defensiva, priorizando la preservación del capital frente a la búsqueda de retornos. “Vemos conveniente mantener las carteras alineadas con su benchmark y privilegiar los activos de cobertura”, puntualizó MegaQM.

Mientras tanto, los bonos en pesos pierden atractivo frente a los instrumentos atados al dólar, y los operadores monitorean cada intervención oficial como indicador del nivel de tensión del mercado.

Tras la intervención del Tesoro en el mercado cambiario, los ADRs y bonos argentinos recuperan terreno mientras el riesgo país cede levemente. La volatilidad electoral sigue condicionando el humor financiero.

Las acciones argentinas en Wall Street y la plaza local lograron un rebote de hasta 4% este jueves, luego de jornadas de fuertes caídas e incertidumbre. El repunte coincidió con las ventas de dólares del Tesoro en el Mercado Único y Libre de Cambios (MULC), medida que introdujo un “techo implícito” en $1.362 para contener la volatilidad cambiaria en la recta final hacia las elecciones bonaerenses del 7 de septiembre.

El S&P Merval avanzó 2,2% y se ubicó en 1.976.583,53 unidades, mientras que medido en dólares trepó 1,5% a 1.431 puntos, aunque acumula en la semana una caída de 2,3% en moneda dura. En Nueva York, los ADRs lideraron la recuperación: YPF (+4%), Supervielle (+3,6%), Grupo Galicia (+3%), BBVA (+2,4%) y Transportadora de Gas (+2,3%). La única excepción negativa fue IRSA (-0,3%).

Bonos y riesgo país: leve alivio tras la tormenta

El mercado de deuda también mostró señales de estabilización. Los bonos globales registraron mayoría de subas, con incrementos de hasta 0,6% en el Global 2030, aunque con caídas en el Global 2041 (-1,5%) y el 2029 (-0,4%).

El riesgo país, indicador elaborado por J.P. Morgan, retrocedió 5 puntos y cerró en 893 unidades, luego de haber trepado un 8,3% el martes y tocar su nivel más alto desde abril en la previa del ajuste cambiario.

Según un informe de Portfolio Personal Inversiones (PPI), “cuanto más cerca estamos de las elecciones en la Provincia de Buenos Aires, es lógico que la volatilidad aumente para los activos locales, en especial para los de renta variable”.

La reacción positiva del mercado llega tras el anuncio del secretario de Finanzas, Pablo Quirno, de intervenir en el mercado de cambios incluso dentro de las bandas de flotación. El Tesoro ya colocó más de u$s350 millones en ventas de divisas en los últimos días, financiadas con superávit fiscal y con aval del FMI, para enfrentar movimientos especulativos y reducir la presión sobre el dólar.

El repunte de las acciones y la baja del riesgo país ofrecen un respiro coyuntural, pero no disipan el trasfondo de incertidumbre: la definición electoral en Buenos Aires y el impacto político de los comicios aparecen como el principal factor de riesgo que monitorean tanto inversores como bancos internacionales.

En la City porteña la lectura es clara: si bien el rebote es una señal de alivio, la sostenibilidad dependerá de los resultados electorales y de la capacidad del Gobierno para administrar reservas y expectativas sin agotar el “poder de fuego” del Tesoro en las próximas semanas.