Una lenta normalización monetaria

Queda atrás una semana con relativa tranquilidad en el plano cambiario, según Ecolatina. El dólar spot se comportó al alza hasta finalizar hoy en $1.451,5, un 1,9% por encima respecto al cierre del jueves pasada. El desenvolvimiento del tipo de cambio no salió de la dinámica de normalización monetaria que mostró a lo largo de noviembre, con un dólar fluctuando en la zona de $1.400-$1.450.

El plano monetario trajo novedades, con el BCRA relajando 3,5 p.p. los encajes y subiendo en igual medida la integración mediante títulos públicos. Producto de estos movimientos, Finanzas obtuvo un rollover del 96,5% en la semana. Asimismo, el Central redujo la integración mínima diaria del 95% al 75%, lo que aliviará las necesidades de liquidez de los bancos y reducirá la volatilidad reciente de las tasas de interés. Los menores encajes y una reducida monetización de la economía disparan la pregunta de cuánto más se puede expandir el crédito. En pocas palabras, una lenta normalización de la política monetaria permitiría una expansión adicional del crédito, pero un aumento mayor requerirá de fuentes adicionales de liquidez. Estás fuentes permiten pensar en un 2026 con un Central comprando dólares en el mercado y un Tesoro inyectando liquidez mediante las licitaciones.

De todas formas, la dinámica monetaria irá asociada al aspecto cambiario. El eventual retorno a los mercados internacionales de deuda permite pensar en una Cuenta Financiera que ayudaría a compensar un potencial déficit de Cuenta Corriente, y a un Central recomponiendo reservas vía endeudamiento y una mayor demanda de pesos. No obstante, para que este proceso virtuoso se produzca se demandará un aspecto cambiario creíble y una Cuenta Financiera más abierta.

Queda atrás una semana con relativa tranquilidad en el plano cambiario. El dólar spot se comportó al alza hasta finalizar hoy en $1.451,5, un 1,9% por encima respecto al cierre del jueves pasada. Cabe destacar que el mercado cambiario se vio cruzado por los vencimientos de letras atadas al dólar oficial (D28N5) y la habitual rotación de posiciones de finales de mes en el mercado de futuros, lo que naturalmente influye en la cotización del dólar spot. En cualquier caso, el desenvolvimiento del tipo de cambio no salió de la dinámica que mostró a lo largo de noviembre, con un dólar fluctuando en la zona de $1.400-$1.450.

Por otro lado, se dieron una serie de definiciones en el plano monetario. Veníamos destacando que se abría una ventana de oportunidad para que el BCRA comience a normalizar el apretón monetario, producto del vencimiento del aumento transitorio de encajes que se daba a finales de mes. El trade-off que presentaba la medida era conciliar una liquidez tensada por parte de los bancos y una mayor demanda de dinero de los individuos por razones estacionales en diciembre, con un programa financiero del Tesoro cruzado por los últimos vencimientos del año con tan sólo $4 bn depositados en las cuentas del Central (y otros como mínimo $5 bn en bancos públicos).

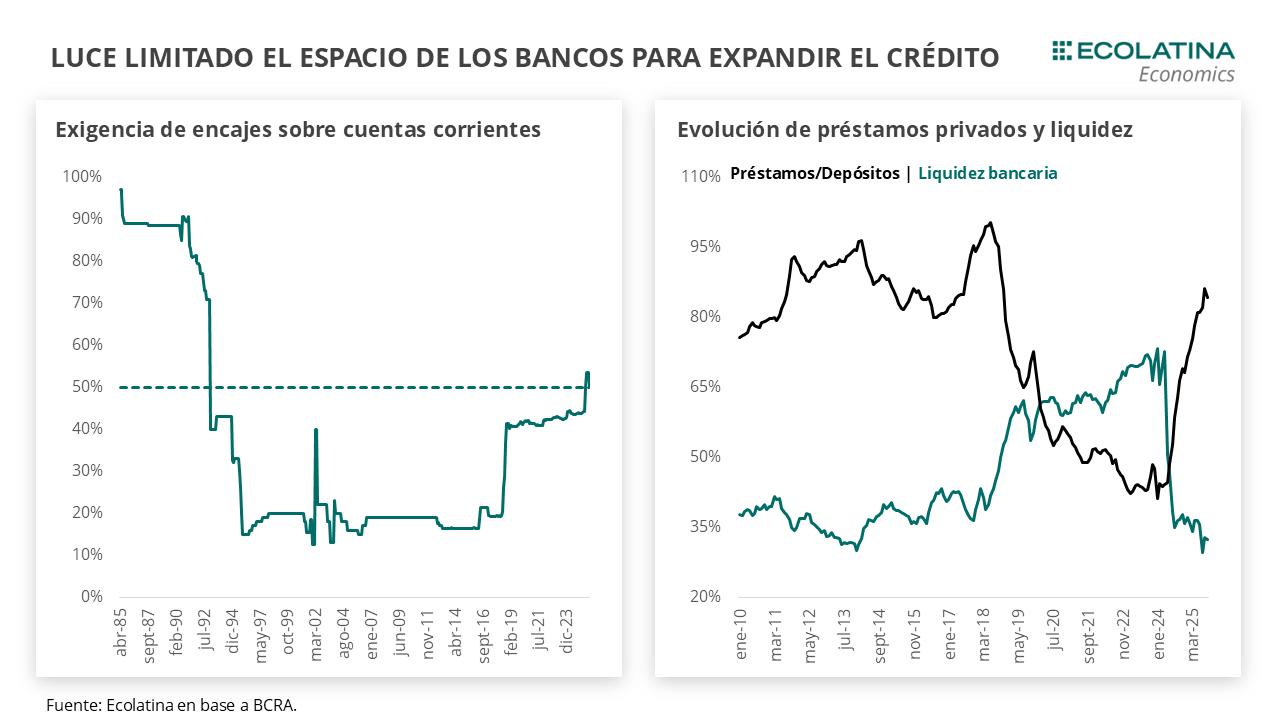

En concreto, el Central alivió parcialmente la política de encajes. La autoridad monetaria decidió reducir 3,5 p.p. los encajes para cuentas a la vista y, a la par, aumentar la integración de dichos saldos inmovilizados en 3,5 p.p. para títulos públicos adquiridos en las licitaciones primarias y cuyo plazo sea superior a 60 días. Asimismo, decidió extender los 5 p.p. de encajes que vencían el 28/11/25 hasta el 31/03/26 y reducir la obligación de integración de encajes diaria del 95% al 75% (previo al aumento de encajes, la obligación diaria era del 25% y luego pasó al 100%). Como resultado, los encajes de cuentas a la vista pasaron del 45% a comienzos de agosto al 50% actual, y la integración pasó 40% efectivo y 5% títulos públicos a 28% y 22%, respectivamente.

La medida apunta en dos direcciones. En primer lugar, a facilitar el rollover de Finanzas, que en la licitación de esta semana alcanzó el 96,5% tras adjudicar $14 bn sobre ofertas por $14,7 bn. Al interior, la LECAP/BONCAP con vencimiento hasta abril del 2026 acapararon cerca del 50% de lo adjudicado, con una tasa de corte por encima del mercado secundario; al tiempo que la letra TAMAR (M30A6) concentró el 20% fruto de la demanda de los bancos para integrar encajes bancarios vía títulos públicos (como vimos más arriba).

Como resultado, Finanzas inyectará $0,5 bn al mercado, lo que se sumaría a las recientes compras del Tesoro por un equivalente de al menos $0,3 bn. Entre el 12-nov y el 20-nov, el Tesoro habría comprado USD 220 M en el mercado y, según la periodista Florencia Donovan, las intervenciones se habrían extendido durante el miércoles (+USD 45 M) y el jueves (+USD 50 M) de esta semana. No obstante, sumando las compras realizadas al Central (+USD 200 M), y restando los pagos realizados a Organismos Internacionales (-USD 325 M) y ventas puntuales que se habrían realizado en el MULC (-USD 50 M), el stock de depósitos en dólares pasó de USD 112 M a tan sólo USD 146 M. Más allá de la errática señal positiva, recordemos que en diciembre el Tesoro enfrenta vencimientos brutos con OOII por USD 950 M. Habrá que ver si está pautado algún ingreso por estas fuentes que reduzca la necesidad de compras (el 26-nov las Reservas subieron USD 717 M y recién el lunes por la tarde podremos confirmar la fuente).

En segundo lugar, la medida apunta a reducir la volatilidad de tasas. La necesidad de integración diaria imprimió una volatilidad “estacional” en las tasas de mercado, con la liquidez bancaria tensada de cara a las licitaciones quincenales de Finanzas que eran aprovechadas por las entidades financieras para hacerse de los pesos necesarios para cumplimentar los encajes diarios. En este sentido, ahora los bancos contarán con mayor grado de libertad para gestionar la liquidez a lo largo del mes (el 25% restante se computa como un promedio mensual).

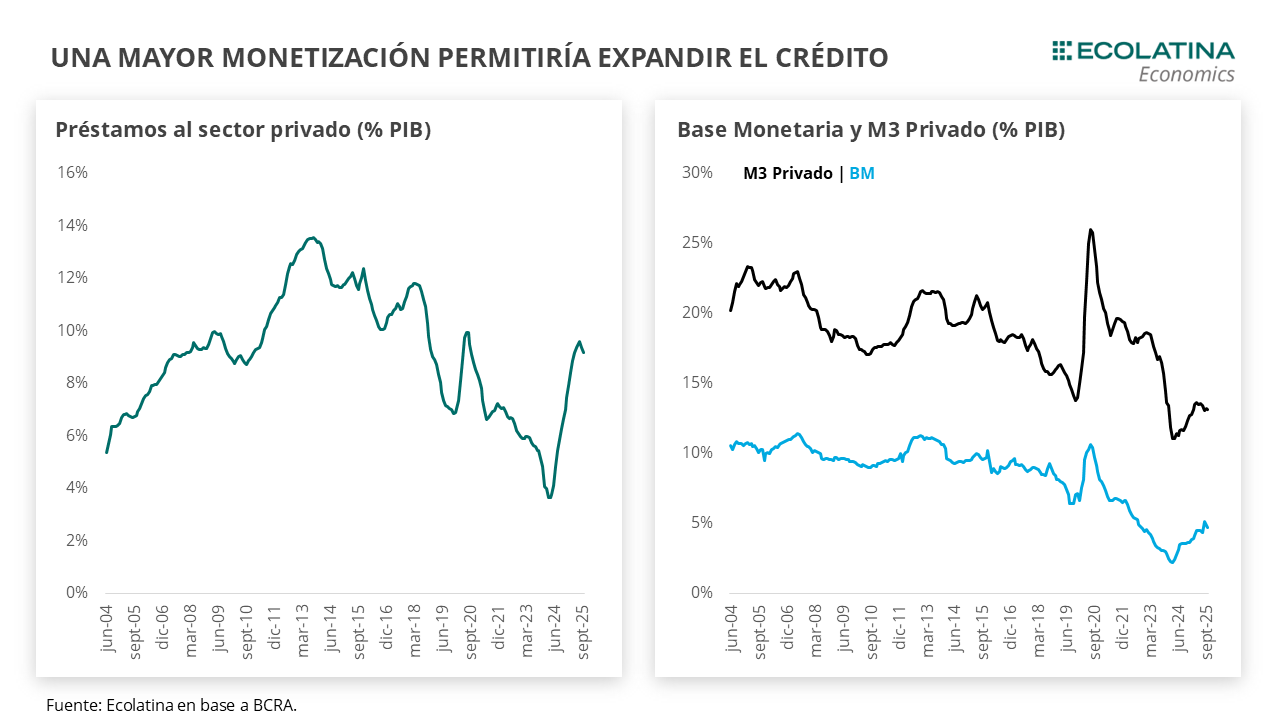

Asimismo, aumenta parcialmente la capacidad prestable de los bancos. En el marco de una menor volatilidad de tasas y un equilibrio hacia menores niveles de estas, los bancos contarán con mayores recursos que le permitirían abastecer una mayor demanda de crédito. Desde el cambio de gestión, el despegue del crédito bancario llevó a que los préstamos al sector privado en pesos casi dupliquen su participación en el producto (9,2% PIB actual vs 4,8% PIB en dic-23), plasmándose en un nivel de actividad del sector en los primeros nueve meses del año un 17% por encima respecto al mismo lapso de 2023 y 28% respecto a 2024.

No obstante, para que el crédito continue su marcha serán necesarias fuentes adicionales de liquidez. El nivel actual se ubica apenas por debajo del máximo reciente del 13% del PIB entre 2013 y 2014 y el promedio del 11% del PIB que alcanzó entre el 2016-18. Asimismo, los préstamos respecto a los depósitos privados ya representan el 85% con una liquidez de las entidades (efectivo+encajes+títulos públicos respecto a depósitos) cercana al 32% (llega al 40% al computar LECAPs con vencimientos en los próximos 3 meses). Es decir, la liquidez de los bancos se sitúa en el promedio del 40% con el que operaron durante el lapso ene-16 y may-18, con un crédito que representó el 87% de los depósitos (pero supo alcanzar máximos de hasta el 100%).

Este proceso impulsó una fuerte remonetización de la economía. La aceleración inflacionaria de finales de 2023 y comienzos de 2024 redujo el grado de monetización de la economía, para luego comenzar a recuperar vía una menor nominalidad y el mencionado impulso del crédito. Visto en números, la Base Monetaria (encajes+pesos circulantes) pasó de representar un 2% del PIB a un 4,7% en la actualidad; y el M3 Privado (circulante+depósitos+plazos fijos) un 11% del PIB a un 13,3% del PIB. Sin embargo, contrastando nuevamente con el lapso 2016-18 se observa que existe un largo trecho para que continue recuperando la monetización de la economía: la BM promedió un 9% del PIB y el M3 Privado 18% del PIB.

Entonces, ¿qué nos dice todo esto? En primer lugar, existe un leve espacio para que una lenta normalización de los encajes permita seguir expandiendo el crédito al sector privado (siempre y cuando se mantenga estable la tasa), permitiendo llegar a valores más o menos similares a los vistos en otros momentos con el grado de liquidez que presentan los bancos en la actualidad. En segundo lugar, que se necesitarán fuentes adicionales de liquidez si se pretende que el crédito se expanda en mayor medida y comience a tomar un protagonismo similar al que presentan en países de la región (donde supera cómodamente el 30% del PIB).

Este segundo punto nos lleva a la discusión reciente respecto a las compras de Reservas por parte del BCRA. Con sus idas y vueltas, parte del equipo económico y el Ejecutivo mencionaron la capacidad de comprar dólares por parte del Central sin necesidad de esterilizar producto de una demanda de dinero históricamente baja (sin retirar el dinero inyectado en el mercado vía bonos). Vemos difícil que la BM llegué a representar nuevamente el 9% del PIB luego de los cambios tecnológicos y de preferencias que introdujo la alta inflación de Argentina. De todas formas, suponiendo un crecimiento de la actividad del 2,5% en 2026, una convalidación de mayor base ante mayores transacciones implicaría compras aproximadas de sólo USD 600 M. En tanto un escenario de “máxima”, donde la BM llega a niveles de 2022 (5,5% del PIB), implicaría compras por USD 9.000 M.

En cualquier caso, otra clave será la gestión de la liquidez bancaria. Para que los bancos expandan su hoja de balance será necesario no sólo una reducción de encajes, sino dotar de mayor liquidez en pesos y una potencial fuente seguirá siendo las licitaciones de Finanzas. En este sentido, para evitar tensiones en el programa financiero, no podemos descartar que la cuenta del Tesoro en el BCRA se robustezca vía una inyección de bancos públicos y principalmente de un nuevo giro de Utilidades por parte del BCRA, como los $11,7 bn que se transfirieron en abril de este año. En este sentido, la puerta quedó entreabierta luego de la ganancia que implicó las operaciones de cancelación de Letras Intransferibles que hizo el Tesoro con los desembolsos del FMI al Central, a una cotización mayor a la que presentó el organismo en el Estado Contable de 2024.

Hacia adelante, la dinámica monetaria irá asociada al aspecto cambiario. El eventual retorno a los mercados internacionales de deuda permite pensar en una Cuenta Financiera que ayudaría a compensar un potencial déficit de Cuenta Corriente, y a un Central recomponiendo reservas vía endeudamiento y una mayor demanda de pesos. No obstante, para que este proceso virtuoso se produzca se demandará un aspecto cambiario creíble y una Cuenta Financiera más abierta.

Dólar oficial al alza

Con un dólar estabilizado en el orden de los $1.400-$1.450 y un Tesoro que habría estado presente comprando divisas, el dólar spot finalizó en $1.451,5 y se ubicó 1,9% por encima del jueves de la semana anterior. Por su parte, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrán finalizado en USD 1.400 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron al alza: el dólar minorista subió 2,6% ($1.488) respecto al jueves de la semana anterior, el dólar MEP operado con AL30 ascendió 1,7% ($1.476), el dólar CCL operado con CEDEARs se deslizó +2,6% ($1.531) y el blue aumentó 0,7% ($1.435). En este contexto, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de noviembre a enero subieron 1,1%, y aquellos con vencimiento desde febrero 2026 aumentaron 1,5%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del -0,1%, +1,9% y +4,5% para noviembre, diciembre y enero 2026, respectivamente.