En los últimos cinco años, el mercado digital en América Latina ha cambiado la forma en que consumimos entretenimiento financiero. Entre criptomonedas, plataformas fintech, apuestas deportivas y nuevas formas de inversión, también creció de manera silenciosa, pero notable, el interés por las loterías online. Este fenómeno no se limita solo a usuarios que buscan oportunidad, sino también a quienes exploran maneras estructuradas de mejorar sus probabilidades. El crecimiento revela una tendencia más amplia: el consumidor digital siente mayor control cuando toma decisiones informadas respaldadas por análisis, datos y herramientas tecnológicas.

Este aumento no puede entenderse solo desde la perspectiva del entretenimiento. Detrás del incremento existe un cambio más profundo relacionado con acceso digital, percepción de riesgo, modelos económicos regionales y una nueva relación que el consumidor latinoamericano tiene con el azar, la tecnología y la promesa del rendimiento rápido.

Tecnología, herramientas predictivas y nuevas formas de comportamiento financiero

El paso del formato físico al digital no solo ha cambiado la logística de participación, sino también la mentalidad del jugador. Hoy el usuario interactúa con interfaces que automatizan registros, validan boletos, permiten pagos electrónicos y envían notificaciones sobre resultados en tiempo real. Dentro de este ecosistema digital aparecieron herramientas complementarias como una herramienta de predicción de números de lotería, utilizadas por algunos jugadores para analizar patrones o estadísticas antes de elegir sus combinaciones.

Estas herramientas no garantizan mayores probabilidades de ganar, algo crucial para entender el contexto económico del juego, pero su existencia revela un patrón interesante: el jugador moderno ya no es únicamente alguien que participa por diversión, sino un usuario que combina intuición con datos, emoción con análisis y azar con la ilusión de control. Ese equilibrio, aunque psicológico, impacta en la forma en que se consume esta industria.

En países donde la educación financiera es limitada y la desigualdad económica es amplia, este tipo de plataformas pueden funcionar como sustituto emocional de un modelo de movilidad social tradicionalmente lento. Este comportamiento ha sido analizado en informes como los publicados por la Comisión Interamericana para el Control del Abuso de Drogas, que advierten que el acceso digital masivo exige regulaciones más claras, mecanismos de protección al consumidor y sistemas transparentes de control estadístico.

Regulación, impuestos y economía regional: un terreno en transición

Mientras la demanda crece, los marcos regulatorios en América Latina avanzan de manera desigual. Algunos países han empezado a establecer normativas específicas para plataformas digitales basadas en juegos de azar, mientras otros continúan operando en zonas grises legales. Esta asimetría genera efectos económicos distintos según el territorio: puede aumentar el ingreso fiscal mediante impuestos al juego o, por el contrario, fomentar mercados informales cuando las regulaciones son restrictivas o poco claras.

Los gobiernos enfrentan un dilema familiar: fomentar una industria que puede ser lucrativa, generar empleo y tributos, pero que, sin controles adecuados, incrementa riesgos asociados a ludopatía, endeudamiento personal o lavado de activos. En este contexto, muchos jugadores buscan información y contenidos educativos, incluyendo ejemplos de estrategias para juegos de lotería como una manera de sentirse más preparados antes de participar, aun cuando el resultado final siga dependiendo del azar.

La digitalización de las loterías está obligando a los reguladores a adaptar leyes pensadas para escenarios presenciales a una realidad digital globalizada en la que un usuario argentino puede participar en un sorteo europeo sin salir de su casa.

Un fenómeno económico más amplio que el juego mismo

Imagen de Freepik

El auge de las loterías online también refleja un patrón sociológico y económico: la búsqueda de esperanza en contextos de inflación, devaluación y pérdida de poder adquisitivo. Para algunos usuarios, la lotería representa simples minutos de entretenimiento; para otros, una posibilidad remota pero deseada de estabilidad futura. La industria del azar crece precisamente en periodos donde el optimismo económico disminuye y la incertidumbre aumenta.

Al mismo tiempo, la accesibilidad digital juega un rol determinante: plataformas disponibles en teléfonos móviles permiten que el juego deje de ser una actividad ocasional y se convierta en un hábito. El hecho de que los pagos sean digitales y que los boletos no sean físicos cambia la percepción del dinero gastado; la distancia física se traduce en distancia emocional.

¿Oportunidad o riesgo?

Para los economistas, la pregunta central no es si la lotería puede volver millonario a un ciudadano promedio, estadísticamente es improbable, sino qué representa su popularidad dentro del comportamiento financiero regional. La tendencia indica que, en vez de desaparecer, el juego online se integrará aún más en el ecosistema digital latinoamericano a medida que las regulaciones se formalicen y los medios de pago se diversifiquen.

Este crecimiento, sin embargo, requiere educación financiera, transparencia de plataformas y sistemas regulatorios sólidos. De lo contrario, una herramienta digital accesible puede transformarse en vulnerabilidad económica para los sectores más expuestos.

El crecimiento de las loterías online en América Latina no es un simple fenómeno de entretenimiento: es reflejo de cambios tecnológicos, económicos y culturales en una región que avanza hacia modelos digitales acelerados. El usuario moderno participa con más información, mayor acceso y más herramientas tecnológicas, pero también enfrenta desafíos asociados a regulación, percepción del riesgo y alfabetización financiera.

La conclusión es clara: la lotería sigue siendo azar, pero ahora sucede en un contexto más sofisticado, conectado y económicamente interdependiente que nunca.

La velocidad se convierte en arte cuando Carlos Forbs toca el balón. Como un rayo que atraviesa la defensa rival, este extremo portugués de 21 años ha encendido la pasión en las gradas del Jan Breydel Stadium, transformando cada partido en un espectáculo de puro talento y determinación. Su historia es la de un futbolista que redescubrió su sonrisa en Bélgica, después de atravesar tormentas en Inglaterra y Holanda.

¿Quién es Carlos Forbs?

Carlos Forbs representa esa nueva generación de futbolistas portugueses que combinan la magia técnica con una mentalidad ganadora inquebrantable. Su reciente debut con la selección absoluta de Portugal en noviembre de 2025 no fue casualidad: fue la culminación de años de sacrificio, resilencia y ese hambre insaciable por demostrar su valía en los escenarios más exigentes del fútbol europeo.

La adrenalina que genera cada arrancada suya por la banda izquierda recuerda por qué millones de aficionados siguen el fútbol con pasión desbordante. Las Apuestas Online han convertido cada uno de sus movimientos en una fuente de emoción adicional, con miles de usuarios siguiendo sus estadísticas en tiempo real, calculando probabilidades y sintiendo cada toque como si ellos mismos estuvieran en el campo.

Datos personales

⚽ Información básica del jugador:

Nombre completo: Carlos Roberto Forbs Borges

Fecha de nacimiento: 19 de marzo de 2004 (21 años)

Lugar de nacimiento: Sintra, Portugal

Altura: 169 cm

Pie dominante: Izquierdo

Ciudadanía: Portugal y Guinea-Bissau

Dorsal actual: 9

Agente: CMG Sports

Característica

Detalle

📍 Posición

Extremo izquierdo

🏆 Club actual

Club Brugge KV

💰 Valor de mercado

€10.00M

📅 Contrato hasta

Junio 2029

🎯 Debut selección

Noviembre 2025

Orígenes y formación en Portugal

Sintra vio nacer a un prodigio. Desde sus primeros pasos en el NADC Sintra (2011-2013), Carlos demostró que su destino estaba escrito con balones y sueños. El breve pero significativo paso por el Sporting CP entre 2014 y 2015 fue apenas un aperitivo de lo que vendría: con apenas 10 años, el academia Manchester City lo fichó, arrancándolo de sus raíces lusas para sumergirlo en la elite formativa inglesa.

Aquella decisión familiar cambió todo. Emigrar a Inglaterra significó sacrificar cumpleaños con amigos, tardes de verano en las playas portuguesas, el acento familiar del idioma materno. Pero cada sacrificio tallaba el diamante en bruto que hoy deslumbra en la Pro League belga.

Perfil general del jugador

Versatilidad explosiva: Forbs es ese tipo de jugador que hace levantarse a las multitudes de sus asientos. Aunque su posición natural es extremo izquierdo, puede desequilibrar como extremo derecho o incluso como delantero centro cuando el partido lo exige.

🔥 Características destacadas:

Aceleración devastadora en los primeros metros

Regate en espacios reducidos con control milimétrico

Visión periférica para encontrar huecos inexistentes

Mentalidad competitiva forjada en academias de élite

Capacidad de recuperación mental tras adversidades

Trayectoria Temprana

La adolescencia de Carlos fue un laboratorio de excelencia futbolística. Mientras otros chicos de su edad exploraban identidades en redes sociales, él perfeccionaba su control bajo presión en las instalaciones del Manchester City.

Inicios en Sporting CP

Desarrollo en el Manchester City

Nueve años que forjan leyendas o destruyen promesas. Carlos eligió el primer camino. Entre 2014 y 2023, las categorías juveniles del City fueron su universidad futbolística:

📊 Estadísticas juveniles impresionantes:

79 partidos disputados

55 goles marcados

42 asistencias proporcionadas

Campeón U21 Premier League (2 veces)

Ganador English Youth League U18 (2 veces)

Máximo goleador en competiciones juveniles

Salto al fútbol profesional

Agosto de 2023 marcó el gran salto: el Ajax Ámsterdam apostó €14 millones (más bonos) por su potencial. Era el momento de demostrar que todo aquel talento juvenil se traducía en rendimiento profesional. La presión era inmensa, las expectativas altísimas.

Carrera Profesional

El camino profesional de Forbs ha sido cualquier cosa menos lineal. Como una montaña rusa emocional, ha vivido cumbres de euforia y valles de desesperación que han templado su carácter.

Etapa en el Ajax Ámsterdam

Amsterdam debía ser su trampolín hacia la gloria europea. La realidad fue más compleja:

Temporada 2023-2024:

21 partidos en Eredivisie

2 goles anotados

3 asistencias clave

829 minutos de acción

Números respetables para un debut, pero insuficientes para las exigencias del Johan Cruyff Arena. La competencia era feroz, la adaptación al fútbol holandés más complicada de lo previsto. Además, el cambio personal de adoptar “Forbs” (apellido materno) en lugar de “Borges” simbolizaba una reinvención de identidad que también ocurría dentro del campo.

Temporada 2024-2025: Apenas 1 partido, 33 minutos, cero impacto. El proyecto Ajax se derrumbaba rápidamente.

Fichaje por el Club Brugge

Junio de 2025 trajo el episodio más surrealista de su carrera: despedido del Ajax vía WhatsApp. El director técnico Alex Kroes cerró su etapa con un mensaje de texto, generando controversia mediática pero, paradójicamente, liberando a Carlos de un entorno que ya no le convenía.

El Club Brugge apareció como salvavidas y oportunidad. Por €6-8.5 millones, los belgas apostaron por su renacimiento. El Manchester City, inteligentemente, había incluido una cláusula del 20% en ventas futuras, embolsándose €1.7 millones adicionales. Todos ganaban, pero quien más ganaba era el propio Carlos: recuperaba su pasión por el juego.

Adaptación y rol actual en la Pro League

🌟 El renacer en Bélgica:

12 titularidades en 14 partidos disputados

Socio de lujo de Hans Vanaken en el mediocampo ofensivo

Participación en la Champions League con actuaciones memorables

“Recuperó su sonrisa” según declaraciones propias

Su debut el 27 de julio de 2025 contra Genk fue profético: entró al descanso con su equipo perdiendo 0-1, contribuyó a la remontada que terminó 2-1. Era la señal de que este era su lugar, su momento.

Para los analistas de Casas de apuestas esports y deportes tradicionales, Forbs se convirtió rápidamente en un nombre a seguir. Sus cuotas como goleador en cualquier momento oscilaban entre +725 (contra Royal Antwerp) y +110 (contra Sint-Truiden), reflejando una confianza creciente del mercado en su capacidad ofensiva. Aproximadamente el 62% de los apostadores consideraban probable que marcara o asistiera en partidos clave, una cifra que habla de su impacto percibido.

Selección de Portugal

Vestir la camiseta de las quinas es el sueño máximo de cualquier futbolista luso. Carlos ha comenzado a escribir su capítulo en esa historia dorada.

Participación en categorías juveniles

Desde septiembre de 2023, representó a Portugal Sub-21, incluyendo goles en partidos de hoy decisivos contra rivales como Andorra. Cada convocatoria era un escalón más hacia la absoluta, cada actuación un argumento para los seleccionadores.

Debut con la selección absoluta

16 de noviembre de 2025: una fecha grabada en oro en su memoria. En el Estádio do Dragão, con el rugido de 50,000 gargantas portuguesas llenando la noche de Oporto, Carlos Forbs saltó al campo en el minuto 11 sustituyendo a Bernardo Silva contra Armenia. El detalle simbólico era abrumador: vestía el dorsal 7 de Cristiano Ronaldo, suspendido ese día.

⚡ Momentos del debut:

Ganó un penalti crucial en un partido que Portugal dominó 9-1

Ayudó a certificar la clasificación al Mundial FIFA 2026

Proyección en el combinado nacional

El corredor de apuestas La Quiniela 2025/26 – Pronósticos, estrategias y trucos ya incluye a Portugal entre los favoritos serios para competir en el Mundial 2026, y nombres como el de Forbs aparecen en las conversaciones sobre el once titular futuro. Con un 78% de probabilidades (según algunas casas) de formar parte de la convocatoria final para Estados Unidos-México-Canadá, su proyección es envidiable.

Las apuestas para el Mundial FIFA 2026 sitúan a Portugal con cuotas de +1200 para ganar el torneo, y la inclusión de jugadores jóvenes como Forbs en el análisis de profundidad del equipo añade un componente de imprevisibilidad emocionante. Los expertos en pronósticos de la casa de apuestas estudian su progresión con lupa, sabiendo que un jugador en forma ascendente puede ser la diferencia en finales apretadas.

Estilo de Juego

Velocidad y regate

¿Qué hace especial a Carlos Forbs? La velocidad no es solo correr rápido; es pensar rápido mientras corres rápido. Forbs entiende esto mejor que nadie. Sus estadísticas de carries progresivos (6.09 por 90 minutos, percentil 99) lo colocan entre los mejores regateadores de Europa en su posición.

🎯 Características técnicas clave:

Control en espacios reducidos aprovechando su baja estatura

Cambios de ritmo repentinos que desorientan defensores

Protección del balón con su cuerpo como escudo

Visión para levantar la cabeza incluso a máxima velocidad

Capacidad ofensiva por banda

Los números cantan: 4.61 acciones creadoras de gol por cada 90 minutos (percentil 82). Esto significa que aproximadamente cada 20 minutos de Forbs en el campo, genera una oportunidad clara de gol para su equipo. Es como tener un billete de lotería con 35% de probabilidades de premio cada vez que toca el balón en zona de ataque.

Tabla de contribución ofensiva (Temporada 2025-26):

Métrica

Valor

Percentil

🎯 Asistencias por 90′

0.28

82

📊 xAG (asistencias esperadas)

0.19/90

63

⚡ Shot-creating actions

4.61/90

82

🎪 Toques en área rival

7.38/90

99

🚀 Pases progresivos

5.53/90

82

⚽ Centros realizados

38

Temporada actual

Versatilidad como extremo y delantero

La polivalencia es el petróleo del fútbol moderno: quien la posee, controla el mercado. Forbs puede incendiar la banda izquierda con su pierna buena, adaptarse a la derecha cuando el técnico lo requiere, o incluso asumir labores de delantero centro en formaciones variables.Esta versatilidad multiplica su valor para los entrenadores y, por extensión, para los mercados de apuestas deportivas que ofrecen líneas específicas sobre posiciones de alineación.

📱 Pases progresivos recibidos: 16.60 por 90 minutos

Temporada Actual con el Club Brugge

El presente es brillante, el futuro prometedor. La temporada 2025-2026 está siendo el escenario de su consagración.

Estadísticas recientes

Pro League Belga 2025-2026:

🔢 Números globales:

14 partidos disputados

976 minutos de acción

2 goles marcados

3 asistencias proporcionadas

Puntos por partido (PPM): 1.86

Análisis de todas las competiciones (hasta noviembre):

20 apariciones totales

5 goles totales

5 asistencias totales

xG (goles esperados): 1.4

xAG (asistencias esperadas): 2.1

Contribución ofensiva

La noche del 5 de noviembre de 2025 quedará tatuada en su alma futbolística. Champions League, Jan Breydel Stadium, oponente: FC Barcelona. Resultado final: 3-3. Protagonista: Carlos Forbs.

⭐ Actuación histórica vs Barcelona:

2 goles (uno con pierna derecha, otro aprovechando error defensivo)

1 asistencia magistral para compañero

Elegido Hombre del Partido

Actuación que catapultó su convocatoria con Portugal

Aquella noche, las cuotas en directo fluctuaban salvajemente. Forbs empezó el partido con odds de +450 para marcar, pero tras su primer gol, las casas ajustaron a +180 para un segundo tanto. Quienes confiaron en él desde el inicio disfrutaron de retornos del 73% sobre sus pronósticos. El marcador deportivo enloquecía con cada una de sus intervenciones.

Impacto en el juego del equipo

Forbs no es un lobo solitario; es parte de una manada coordinada. El Club Brugge ha mejorado su diferencial de goles en +8 durante los partidos donde Carlos completa al menos 60 minutos, comparado con encuentros donde no participa o lo hace brevemente.

🛡️ Contribución defensiva (subestimada):

12 tackles realizados

5 intercepciones clave

34 recuperaciones de balón

Presión alta sobre portadores rivales

El contexto del Club Brugge también ayuda: un equipo resiliente en la Liga de Campeones, capaz de plantarle cara al Barcelona, al Sporting CP, a cualquier rival. Forbs es pieza clave de esa maquinaria, el acelerador que convierte posesión en peligro.

Proyección y Futuro

El mañana brilla con intensidad casi cegadora para este joven de 21 años. Pero el fútbol es imprevisible, y entre el potencial y la realización hay un abismo lleno de tentaciones, lesiones y decisiones cruciales.

Interés de otros clubes europeos

El mercado de fichajes es un ecosistema vivo donde rumores y realidades se entrelazan. Diversos clubes han orbitado alrededor de Forbs:

🏟️ Interés documentado (2024-2025):

West Ham United

Everton

AFC Bournemouth

Tottenham Hotspur

Sunderland

Leeds United

AS Roma

Real Oviedo

Especulación reciente (finales 2025):

Sporting CP: Rumores crecientes de un retorno a Portugal como sustituto de Quenda para verano 2026. Sería un regreso simbólico a sus raíces, cerrando el círculo iniciado cuando era un niño de 10 años.

Fenerbahçe y Galatasaray: Discusiones en foros turcos lo colocan como objetivo invernal, aunque parece más especulación de aficionados que negociaciones reales.

Potencial de crecimiento

A sus 21 años, Forbs está apenas comenzando. El cerebro humano no completa su desarrollo hasta los 25; la madurez futbolística tampoco. Analistas lo comparan con Vitinha (actual jugador del PSG) por su visión y capacidad de dribbling en espacios congestionados.

Su valor de mercado actual de €10 millones parece conservador. Si mantiene su progresión, alcanzar los €20-25 millones en 18 meses es razonable. Algunos optimistas en plataformas de trading de jugadores apuestan por que podría tocar €35 millones si brilla en el Mundial 2026.

Expectativas en la selección portuguesa

Portugal afronta una transición generacional. Cristiano Ronaldo. Figuras como Bernardo Silva, Bruno Fernandes y Diogo Jota son presentes magníficos pero futuros cercanos. La próxima década pertenecerá a Forbs, João Neves, António Silva y otros jóvenes hambrientos.

Las noticias de hoy sobre la selección portuguesa frecuentemente incluyen debates sobre el once ideal. Roberto Martínez, seleccionador nacional, ha elogiado públicamente la “actitud positiva y mentalidad ganadora” de Forbs tras su debut contra Armenia.

Para los playoffs de cualquier competición, tener jugadores en forma ascendente es crucial. Forbs podría ser ese “factor X” que desequilibre un partido igualado en cuartos o semifinales mundialistas. Las memorias colectivas del fútbol están llenas de jóvenes que marcaron goles históricos en momentos cumbre: ¿será Forbs el próximo?

Su historia nos recuerda que el talento sin resiliencia es frágil, pero cuando ambos se combinan, surge algo especial. Cada sprint por la banda es un recordatorio de los sacrificios de su infancia. Cada gol celebrado con brazos al cielo es un tributo a los que creyeron cuando otros dudaban. Cada asistencia precisa es prueba de que la calidad siempre encuentra su camino.

En Argentina existe un régimen de control cambiario. El tipo de cambio oficial del dólar difiere del expertocial del mercado, y las transferencias al exterior se realizan con recargos e impuestos. A menudo, al pago se le suma una comisión adicional por parte del banco.

Como consecuencia, cualquier compra en el extranjero con una tarjeta local resulta más costosa. Al mismo tiempo, el pago de una suscripción puede no aprobarse.

Muchas personas empezaron a usar tarjetas virtuales de proveedores internacionales. Estas tarjetas se emiten fuera de Argentina, en países con licencia para operaciones en dólares — por ejemplo, en Estados Unidos o Europa. Las operaciones con ellas se realizan directamente en dólares, sin restricciones locales y sin comisiones extra. Usted paga exactamente lo que figura en la factura.

Muchos tramitan esta tarjeta únicamente para abonar en dólares. Pero la verdadera ventaja consiste en ahorrar en comisiones, tener total transparencia y controlar los gastos.

Cómo elegir la tarjeta que funcione

Escoger una tarjeta virtual no es simplemente una cuestión de diseño de la app o de la comisión por emisión. La principal diferencia entre los servicios está en su infraestructura y licencias. Si se entiende cómo está armado todo, se pueden evitar problemas en los pagos y bloqueos.

Cada tarjeta está vinculada a un BIN — las primeras seis cifras del número que determinan el banco emisor y el país de emisión. Del BIN depende la ruta que seguirá la transacción dentro de la red de pagos. Por ejemplo, una tarjeta con BIN registrado en Estados Unidos se procesará por los sistemas de pago estadounidenses, y por lo tanto aceptará más pagos internacionales y pasará el control KYC con estándares americanos. En cambio, una tarjeta con BIN emitido en Argentina estará sujeta a las restricciones cambiarias locales y a los límites para operaciones en dólares.

También es importante entender quién es el emisor. Muchos fintech no emiten las tarjetas ellos mismos, sino que emplean infraestructura de terceros. En el escenario ideal, el emisor debería ser una entidad financiera con licencia eMoney en Reino Unido, registro de MSB en Estados Unidos o una licencia equivalente en la Unión Europea. Esto garantiza que el servicio está regulado, mantiene los fondos de los clientes en cuentas segregadas y cumple con requisitos de AML y KYC.

Ponga atención también al tipo de conversión. Si la tarjeta es multimoneda, es clave cómo se calcula el tipo de cambio. Algunos proveedores emplean “spot rate” — el tipo de cambio instantáneo de mercado, otros utilizan “interbank rate”, que resulta algo más ventajoso. También existe el “delayed rate”, cuando el tipo de cambio se actualiza solo una vez al día, lo que puede generar sobrecostos en momentos de alta volatilidad.

El soporte de 3DS es obligatorio para operaciones internacionales. Sin él, los pagos en plataformas como Google, Meta, Amazon o Apple pueden ser rechazados. También conviene verificar qué códigos MCC están permitidos. Algunas tarjetas no aceptan pagos con códigos relacionados al rubro de publicidad, criptomonedas o servicios de suscripción.

Para quienes hacen muchas operaciones o manejan grandes volúmenes — como media buyers o empresas con muchas transacciones — es importante la tokenización. La tarjeta debe soportar Network Tokenization — cuando en lugar del número real de tarjeta se transmite un token vinculado a un dispositivo o plataforma específicos. Esta tecnología reduce el riesgo de compromiso de datos y facilita los pagos en ecosistemas como Apple Pay o Google Pay.

No menos importante es cómo la tarjeta interactúa con el procesamiento. Los servicios confiables utilizan conexión directa con Visa o Mastercard mediante su propio BIN sponsor. Si entre ellos hay varios intermediarios, cualquier fallo en la cadena puede generar demoras o rechazo de la transacción.

Al elegir proveedor conviene pedir información sobre qué payment gateway utiliza y dónde están ubicados sus servidores. Los buenos proveedores trabajan a través de Stripe, Marqeta, Adyen, Checkout.com o soluciones propias en protocolo ISO 8583. Si el proveedor no puede explicar dónde exactamente se autoriza y se liquidan las transacciones, mejor no arriesgarse.

También es fundamental cómo se gestionan los reembolsos y chargebacks. Las tarjetas conectadas a emisores con licencia suelen ofrecer gestión automática mediante el sistema de disputas de Visa o Mastercard. En soluciones no oficiales, el reembolso a menudo no es posible — los fondos simplemente se pierden.

Si la tarjeta se usa para suscripciones internacionales o publicidad, verifique que soporte los códigos MCC 4814 (telecomunicaciones), 5734 (productos digitales), 7399 (servicios de marketing) y 7311 (agencias de publicidad). Sin ello, plataformas como Facebook Ads, Google Ads o X Ads pueden rechazar el pago.

Y por último: la transparencia en las comisiones. Un servicio confiable siempre indica la interchange fee y el markup, en lugar de ocultarlos dentro de un monto global. Si en los términos no se explica cómo se calcula la comisión por pago internacional, probablemente haya cargos ocultos.

5 mejores proveedores: elección de tarjeta virtual

1. PSTNET

PSTNET es uno de los proveedores más populares de tarjetas virtuales, especialmente para pagos online y gastos de publicidad. La tarjeta principal del servicio Ultima es apta para todo tipo de transacciones online: reservar vuelos, comprar cruceros, pagar hoteles o gastos diarios en viajes.

Las tarjetas del servicio no tienen comisiones por transacción, retiro o por operaciones rechazadas. La comisión por carga es solo del 2 %, y para nuevos usuarios hay una oferta especial — el primer depósito en USDT sin comisión.

La tarjeta no tiene límites de gasto ni de recarga, por lo que resulta conveniente para compras importantes y viajes. Para controlar los gastos es posible emitir un número ilimitado de tarjetas virtuales en dólares, clasificándolas por categoría: compras, entretenimiento, viajes. Administrar las tarjetas es sencillo mediante la extensión del navegador cardholder y la aplicación móvil, donde se pueden guardar los datos de forma segura y cambiar rápidamente entre tarjetas.

Para emitir la tarjeta basta registrarse vía Google, Telegram, WhatsApp, Apple ID o email. El proceso de KYC es rápido y sencillo, y solo se requiere el pasaporte como documento. La tarjeta está lista para usar inmediatamente luego de registrarse y recargar saldo. La recarga se puede hacer mediante transferencias bancarias (SEPA/SWIFT) y 18 criptomonedas, incluyendo BTC, USDT (TRC20, ERC20), ETH y otras. La conversión de criptomonedas a dólares se efectúa automáticamente y se muestra en el panel de usuario, lo que ahorra tiempo y simplifica los cálculos.

La seguridad está garantizada con tecnologías 3D Secure y autenticación de dos factores. Además, PSTNET ofrece soporte las 24 horas mediante Telegram, WhatsApp y live-chat, así como un bot en Telegram para notificaciones.

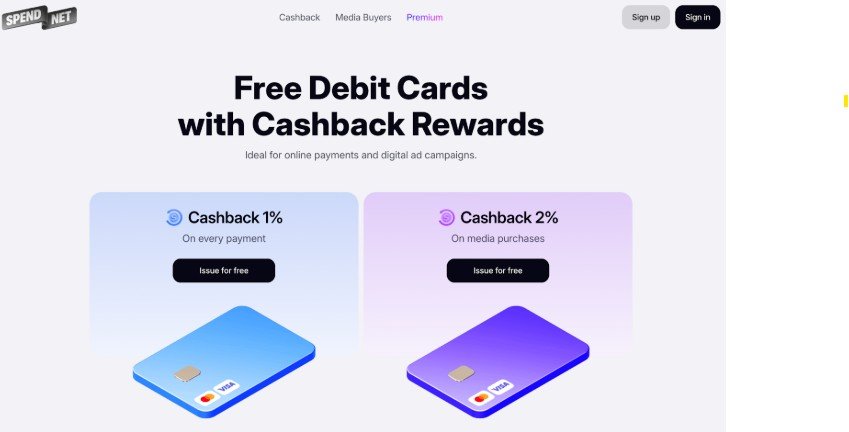

2. Spend.net

Spend.netofrece tarjetas virtuales que funcionan en todo el mundo bajo Visa y Mastercard. Todas las tarjetas de la plataforma son gratuitas: no hay cargo por emisión ni mantenimiento, y pueden utilizarse para cualquier pago — desde compras online hasta publicidad.

La principal ventaja del servicio es el cashback 1% en cada compra. Cada pago devuelve parte del monto gastado directamente al saldo de la tarjeta, sin restricciones por tipo de tarjeta o destino del gasto. Esto convierte cada pago en una ventaja para el usuario.

Además, los usuarios gestionan cuántas tarjetas desean y cómo recargar el saldo. La comisión de recarga se ajusta individualmente y en promedio es de alrededor del 2 %. Todas las demás operaciones con tarjetas de pago virtuales en dólares, es decir transacciones, conversión de divisas, reembolsos o retiros, son completamente gratuitas.

Las tarjetas están protegidas por 3D Secure, y la recarga es posible vía USDT o BTC. El registro toma minutos y se realiza con cuenta Google o email. La verificación de la cuenta no lleva mucho tiempo. El soporte está disponible las 24 horas en el chat en vivo.

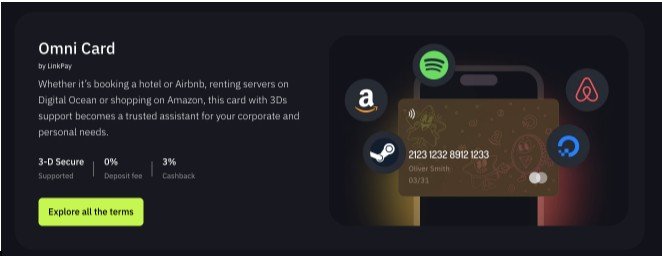

3. LinkPay

LinkPay emite tarjetas virtuales Omni basadas en Visa y Mastercard, que aceptan pagos internacionales de cualquier tipo. La tarjeta ofrece 3 % de cashback en todos los gastos, lo que hace que cada compra sea rentable.

La interfaz de la plataforma es intuitiva, de modo que gestionar la tarjeta y realizar pagos es fácil. La tarjeta no tiene límites de gasto, lo que la hace conveniente para operaciones frecuentes o de gran volumen.

Las comisiones son transparentes: la recarga cuesta 1 % del monto, y cada transacción — 2 % del pago. Con grandes volúmenes mensuales de más de 50 000 dólares, las comisiones desaparecen si el usuario contrata el plan “Ultra”, que abre bonos y ventajas adicionales.

La recarga está disponible a través de USDT, BTC y otras cinco criptomonedas. El registro se realiza mediante un formulario en el sitio web, y el soporte funciona las 24 horas mediante chat en el sitio y Telegram.

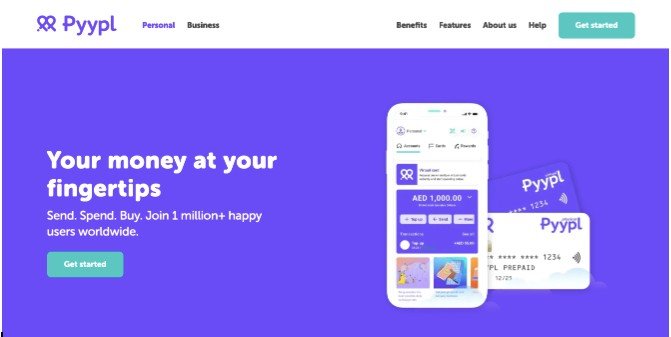

4. Pyypl

Pyypl ofrece tarjetas virtuales prepagas basadas en Visa, aceptadas mundialmente. La ventaja principal del servicio es la gestión desde una app móvil que permite emitir tarjetas, recargar saldo y seguir los gastos en tiempo real.

Las tarjetas están pensadas para uso regular y no tienen límites generales de gasto, aunque una compra individual no puede superar los 1 000 dólares. Por las transacciones se cobra un 2,99 %, y no hay otras comisiones.

La recarga es sencilla mediante USDT, BTC y otras ocho criptomonedas, así como con cualquier tarjeta Visa. La aplicación exige verificación obligatoria, lo cual garantiza seguridad y protección de los fondos.

Todas las operaciones están protegidas por 3D Secure, y el soporte funciona las 24 horas mediante chat en la aplicación, asistiendo con recargas, pagos y ajustes de seguridad.

5. Ezzocards

Ezzocards opera fuera del modelo habitual de plataformas fintech. Aquí no se requiere crear cuenta personal, pasar verificación de identidad ni abrir un perfil. Todas las tarjetas se venden directamente a través del sitio, y el usuario recibe inmediatamente los datos. El servicio está orientado a quienes valoran anonimato, velocidad y simplicidad en el uso de tarjetas de un solo uso.

Las tarjetas son universales y desechables — cada una tiene un monto fijo y no se recarga. Una vez usada, la tarjeta se elimina, lo que reduce el riesgo de compromiso y ayuda a controlar el presupuesto en operaciones específicas.

Existe una amplia gama de montos — desde 10 hasta 2 000 dólares, lo que resulta conveniente tanto para pagos pequeños como para compras de mayor magnitud. La comisión por emisión depende del monto y del tipo de tarjeta y se muestra en el sitio antes de la compra. No hay cargos adicionales por transacciones o mantenimiento.

La recarga se realiza mediante criptomonedas, y la atención al cliente está disponible vía correo electrónico.

Ezzocards es ideal para usuarios que necesitan rapidez, anonimato y simplicidad en el manejo de tarjetas de un solo uso, sin registro.

Cómo reconocer un servicio falso

El mercado de tarjetas virtuales crece rápidamente, y con ello aparecen intermediarios que no tienen licencias ni infraestructura propia. Por fuera parecen fintech modernas, pero operan bajo esquemas grises. Estos servicios pueden dejar de funcionar de golpe, bloquear fondos o simplemente desaparecer.

El principal indicio es la falta de información legal transparente. Una fintech de verdad siempre tiene una sección Legal o Compliance, donde se indica el nombre de la empresa, número de registro y licencia. Si estos datos no existen o la empresa alude a “socios” sin concretos, se trata de un intermediario.

Los servicios falsos suelen usar BIN pools ajenas, alquiladas a emisores licenciados. Este modelo es inestable: si el emisor principal corta la colaboración, las tarjetas dejan de funcionar de inmediato. En las soluciones confiables el BIN pertenece al propio proveedor o a un socio estratégico que aparece en la documentación.

Otro indicio es el registro demasiado sencillo. Cuando prometen emitir la tarjeta sin verificación de identidad o documentos, casi siempre es una violación del KYC. Esas tarjetas no pasan la verificación de compliance y con frecuencia quedan sujetas a bloqueos automáticos de Visa y Mastercard.

Una fintech fiable no promete anonimato. Lo que garantiza es la seguridad de los datos y el cumplimiento regulatorio. El anonimato es señal de que la empresa opera fuera del marco legal.

Si el servicio no especifica el BIN, no cuenta con licencia y promete “tarjetas en un minuto sin verificación”, no es fintech, es un riesgo. Las plataformas reales construyen su operación sobre transparencia, rendición de cuentas y solidez técnica. Solo esas soluciones se pueden considerar seguras para pagos en dólares y operaciones internacionales.

Conclusión final

La tarjeta virtual en dólares en Argentina dejó de ser una rareza y se transformó en una herramienta de independencia financiera. No solo resuelve el problema de los pagos internacionales, sino que además hace que las finanzas personales sean más transparentes. El usuario obtiene control sobre el tipo de cambio, los gastos y las comisiones — algo que no se puede lograr a través de los bancos locales.

El verdadero valor de estas soluciones no está solo en “pagar en dólares”, sino en gestionar los propios fondos de manera consciente. La tarjeta virtual permite ver la estructura completa de los gastos, limitar suscripciones innecesarias y reducir el riesgo de cargos accidentales o fraudulentos.

Lo esencial es escoger una tarjeta no por comodidad de la interfaz, sino por la infraestructura: licencia, BIN, soporte 3DS y un emisor fiable determinan cuán segura y estable será su operación. El fintech hoy no es simplemente una alternativa al banco, es una nueva arquitectura del dinero personal, donde la transparencia y el control se vuelven la norma.

En los próximos años este tipo de instrumentos serán el estándar. Y ganan no quienes buscan caminos de evasión, sino quienes eligen soluciones construidas sobre la tecnología, la regulación y la confianza.

El gobierno de Nicolás Maduro criticó este miércoles al Instituto Nobel de Noruega por haber galardonado a María Corina Machado, la líder opositora venezolana, con el premio Nobel de la Paz, exponiendo el doble rasero de la institución, argumentando que están premiando a una persona “que pide acciones militares en contra de Venezuela y que celebra el asesinato de seres humanos en el Caribe”.

El presidente de la Asamblea Nacional de Venezuela, Jorge Rodríguez,el número tres de Maduro, aseguró que el Instituto Nobel ha premiado con el Nobel de la Paz a una dirigente belicista, en alusión a las recientes declaraciones de María Corina Machado clamando por una intervención militar estadounidense en el país caribeño para sacar del poder al chavismo, enquistado en el Palacio de Miraflores a través del fraude.

El líder del oficialista Partido Socialista Unido de Venezuela (PSUV) lanzó estos comentarios despectivos contra el galardón mundial de la Paz durante una comparecencia en el hemiciclo de debates del Palacio Federal Legislativo. “Pobre paz, pobre Nobel”, dijo Rodríguez, en un esfuerzo por quitarle legitimidad y prestigio al premio de Maria Corina Machado, la opositora venezolana que se mantiene de pie en Caracas en medio de la persecución chavista, la represión y la tortura de sus compatriotas.

Rodríguez echó en cara “la hipocresía de los organismos por la paz” y le recriminó al Instituto Nobel haber distinguido en el pasado a Winston Churchill con el Nobel de Literatura por sus memorias; o Henry Kissinger, ex secretario de Estado de Estados Unidos, por haber recibido el Premio Nobel de la Paz.

En este debate en el interior del Parlamento Venezolano, los diputados del PSUV, los cuales son mayoría, comenzaron a deliberar sobre la posible salida de Venezuela del Estatuto de Roma, lo que sacaría a Caracas de la jurisdicción de la Corte Internacional Penal de La Haya, lacual ya ha acusado al régimen de Nicolás Maduro de cometer crímenes de lesa humanidad.Diodado Cabello y Jorge Rodríguez, leales a Maduro, hablan de la doble moral del Nobel de la Paz

Al igual que Jorge Rodríguez, Diosdado Cabello, primer vicepresidente del PSUV y ministro del Interior y de Justicia venezolano, salió a repudiar al Nobel y convocó una movilización de la militancia chavista para esta jornada de premiación de Machado bajo el lema de “marcha campesina”, con motivo de la batalla de Santa Inés, un célebre combate de la Guerra Federal que se produjo en 1859, en el cual las fuerzas campesinas del caudillo Ezequiel Zamora derrotaron al ejército terrateniente y conservador de Pedro Estanislao Ramos.

“Nosotros no sabemos nada de esa subasta”, dijo Cabello aludiendo a la ceremonia del Nobel. “Eso es una subasta al mejor postor. Lo único que tienen que hacer es revisar a quién le han dado ese premio antes”, argumentó. “Nosotros tenemos el mejor de los premios, que es la tranquilidad de este pueblo, la capacidad que tenemos para decidir nuestro destino. Lo hemos ganado a pulso”, sentenció.

Desde que el Gobierno nacional desreguló el mercado de la yerba mate y eliminó la fijación obligatoria de precios, la actividad no logró recuperar estabilidad ni rentabilidad. Lejos de mejorar las condiciones para el productor, la liberalización acentuó la vulnerabilidad de la cadena y consolidó un diagnóstico que se repite mes tras mes: la yerba sigue firmemente en rojo. El último semáforo del Coninagro, que evalúa a cada sector según su desempeño en negocio, producción y mercado, vuelve a ubicar a la actividad entre las más comprometidas del país. Los precios al productor muestran una suba interanual del 33%, apenas por encima de la inflación, pero tomando como base un piso extraordinariamente bajo de octubre de 2024, cuando la tonelada se pagaba alrededor de $210.000. Desde febrero, el valor se estabilizó entre $280.000 y $300.000, un alivio nominal que no compensa el aumento de los costos, la pérdida de poder de compra y la ausencia de referencia pública que antes ordenaba la negociación entre secaderos e industriales.

La presión también se siente en el frente productivo. El área implantada creció 10% a lo largo del año -un efecto típico de la desregulación, que empuja a ampliar superficie ante la falta de señales claras- pero la producción cayó 12%, pasando de un millón de toneladas a 882 mil. La combinación de expansión sobre suelos marginales, menor inversión y falta de previsibilidad contribuyó a este retroceso.

El mercado interno, por su parte, permanece estancado en torno a los 6 kilos por habitante al año, sin capacidad de absorber fluctuaciones productivas.

Las exportaciones tuvieron un buen desempeño -USD 126 millones, un salto del 58%- pero siguen siendo insuficientes para compensar la estabilidad del negocio doméstico y la caída de la rentabilidad productiva.

En paralelo, el tablero completo de las economías regionales muestra un mapa fragmentado. Junto con la yerba, permanecen en rojo sectores como arroz, papa, vino y mosto, hortalizas y algodón. El patrón es común: precios que quedaron por debajo de la inflación y costos que no dejan de subir, lo que erosiona la rentabilidad y prolonga los tiempos de recuperación.

La desregulación, en la mayoría de estos casos, dejó a los productores más expuestos, sin un marco que amortigüe los ciclos y sin herramientas para sostener el ingreso real.

En la zona amarilla del semáforo aparecen actividades clave para el NEA como el sector forestal, el tabaco y la mandioca, tres complejos que muestran señales mixtas.

El forestal evidencia un notable dinamismo exportador -USD 153 millones en los últimos doce meses, un aumento del 148%- pero sus precios internos crecieron apenas 13%, muy por debajo de la inflación. El mercado externo empuja, pero la rentabilidad doméstica sigue golpeada por el costo energético, la caída de la construcción y la falta de crédito.

El tabaco enfrenta un dilema similar: mientras los precios al productor sólo subieron 26%, muy por detrás de los costos, las exportaciones treparon a USD 607 millones, un crecimiento del 289% interanual que convierte al complejo en uno de los más dinámicos del país.

La mandioca, en tanto, logró una mejora real del 33% en el precio interanual, pero sin demanda externa y con importaciones en alza -USD 3,3 millones, +79%- el sector no logra consolidar una recuperación.

En contraste, bovinos, porcinos, aves, ovinos, granos y la actividad apícola se ubican en verde gracias a que sus precios evolucionaron por encima de la inflación y encontraron un mercado -interno o externo- que acompaña.

La apicultura, por ejemplo, es uno de los casos más llamativos: 33% de aumento interanual en precios, exportaciones por USD 233 millones (+32%) y un crecimiento sostenido del stock de colmenas.

El análisis del comercio exterior entre enero y octubre de 2025 aporta una capa más a la discusión. Las economías regionales sumaron exportaciones por USD 48.420 millones, un 61% por encima del promedio histórico, pero con una concentración extrema: 78% corresponde al complejo granario y apenas 13,5% al resto de las producciones del interior. Entre esas actividades, el tabaco, el arroz y el sector forestal fueron los que más crecieron en términos relativos, mientras que el complejo avícola mostró la única caída significativa frente al promedio de los últimos años.

En este contexto, la yerba mate es el caso más emblemático de una desregulación que no logró ordenamiento ni competitividad. Los productores siguen enfrentando precios que no cubren costos, una producción que retrocede y un mercado interno sin expansión. La luz roja se mantiene encendida desde el mismo momento en que se desmanteló el esquema regulatorio y, con ella, el desafío político y económico de fondo: sin coordinación, sin previsibilidad y sin instrumentos que equilibren la cadena, la actividad que da identidad productiva al NEA continúa atrapada en una crisis que la liberalización no resolvió, sino que profundizó.