Un compromiso compartido. Los bosques son esenciales para la vida en la Tierra, pero a medida que aumenta la presión, ¿cuál es su situación? Exploremos los últimos datos mundiales y veamos cuál es la situación de los bosques en 2025.

Los países marcan el camino

Durante cerca de 80 años, en las Evaluaciones de los recursos forestales mundiales (FRA) de la FAO se ha proporcionado la instantánea más precisa y actualizada de los bosques del mundo. Las FRA son únicas, puesto que se basan en datos recopilados y comunicados por países de todo el mundo.

Este enfoque colaborativo, combinado con un proceso consolidado de recopilación, análisis y validación de datos, asegura que se comparta el conocimiento más adecuado y reciente y que este se aplique.

La Evaluación de los Recursos Forestales Mundiales 2025 proporciona un análisis detallado de la extensión y los cambios de los bosques, sus características, la biomasa y el carbono que contienen, las políticas y la legislación al respecto, su designación y gestión, la propiedad y los derechos de gestión que se aplican a ellos, las perturbaciones que sufren y los productos forestales no madereros que proporcionan, entre otras cosas. Echemos un vistazo a los principales datos sobre los bosques.

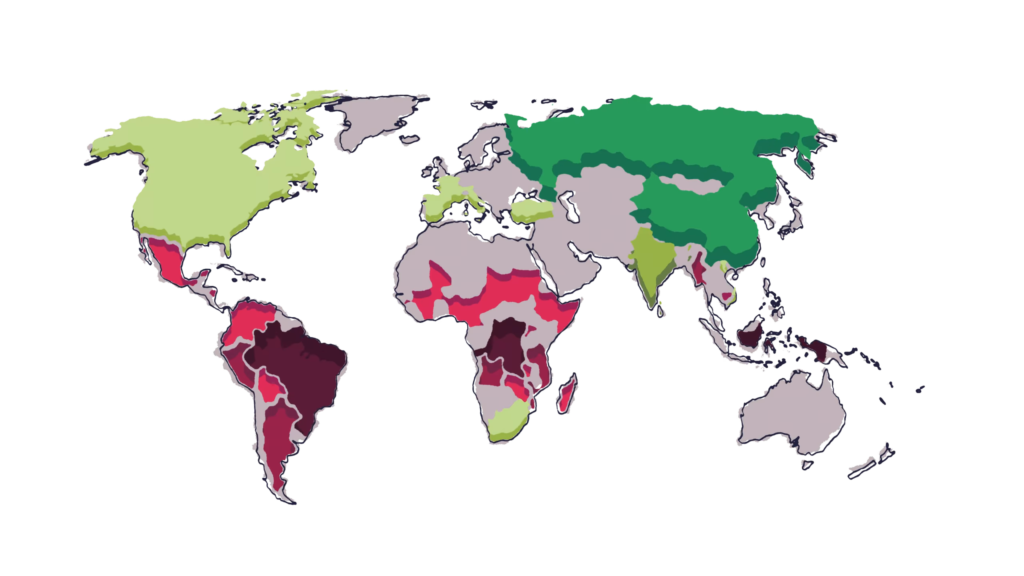

Nuestros bosques cambian

Cambio neto anual de área de bosque, por país 1990-2025

Gracias a la ralentización de la deforestación y a las ganancias en el área de bosque, la pérdida neta de bosques cayó de 10,7 millones de ha por año (1990-2000) a 4,12 millones de ha (2015-2025). Veamos cómo se refleja esto en el mundo.

La región núcleo apunta a una producción de maíz de 14,8 millones de toneladas en la campaña 2025/26, un 20% más que el ciclo anterior, según el informe de la Bolsa de Comercio de Rosario (BCR) publicado el 15 de enero de 2026. La primera estimación confirma una recuperación significativa frente a la campaña pasada, impulsada por mayor superficie sembrada y mejores rindes, aunque la interrupción de las lluvias a fines de diciembre y comienzos de enero le quitó al cultivo temprano la posibilidad de alcanzar un nuevo récord. Aun así, el volumen proyectado se ubica como la tercera mayor cosecha de los últimos 15 años, con impacto directo en la oferta exportable y en el ingreso de divisas del complejo cerealero.

La estimación inicial marca 14,8 Mt, es decir 3,3 millones de toneladas más que las 11,5 Mt obtenidas en la campaña 2024/25. El guarismo, sin embargo, queda por debajo de las 15,5 Mt que se proyectaban al inicio de la siembra, cuando el escenario hídrico y térmico era más favorable. Desde el 24 de diciembre, el corte casi total de las lluvias coincidió con el llenado de granos del maíz temprano, limitando el rendimiento potencial en los principales núcleos productivos.

Más superficie y mejores rindes, pero con estrés hídrico puntual

El crecimiento interanual de la producción se explica, en primer lugar, por un aumento del 10% en la superficie sembrada, y en segundo término por una recuperación del rinde promedio, hoy estimado en 98 qq/ha, frente a los 82 qq/ha del ciclo anterior. La comparación con 2024/25 resulta clave: en aquella campaña, el bloqueo pluvial fue más prolongado y afectó severamente al norte bonaerense durante el período crítico y el llenado de granos. En cambio, en el ciclo actual la falta de lluvias se concentró hacia el final del período crítico, cuando muchas espigas ya mostraban un buen cuajado.

Además, el cultivo partió de mejores reservas de agua en el suelo y de un maíz que había recibido precipitaciones recurrentes a lo largo del ciclo. En el cálculo de esta primera estimación se incluye también un 10% de maíz tardío y de segunda, implantado en tiempo y forma y con todo su potencial productivo aún por delante. Con estos elementos, la campaña 2025/26 se perfila como la tercera mayor cosecha de la región núcleo en los últimos 15 años, aunque con un balance agridulce: sin la interrupción de las lluvias de fines de diciembre y principios de enero, los rindes récord parecían al alcance de la mano.

Lluvias por debajo de lo normal y reservas de agua ajustadas

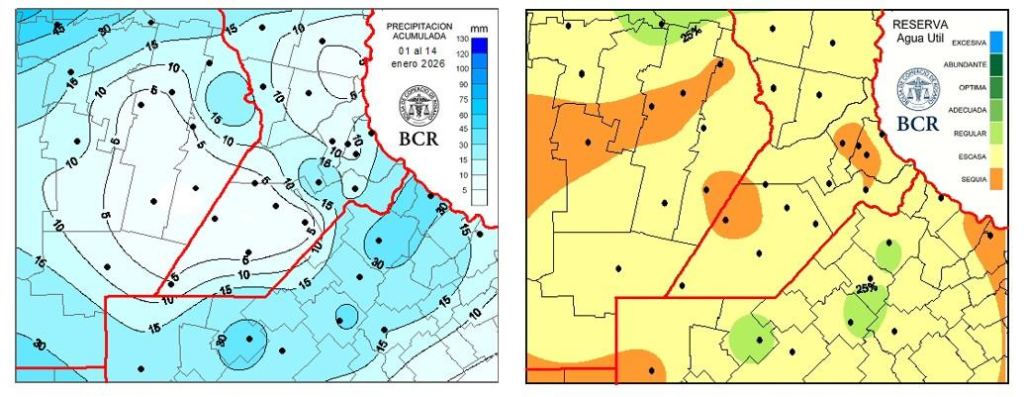

El informe de la BCR advierte que los primeros 14 días de enero dejaron un 48% menos de lluvias en la región núcleo. El promedio fue de 13 mm, cuando la media histórica para el período es de 60 mm. Algunas estaciones de la red GEA en el sudeste de Córdoba —como Labordeboy, Canals y Guatimozín— no registraron precipitaciones, mientras que los mayores acumulados se midieron en Colonia Almada (47 mm), General Pinto (41 mm) y Ramallo y Pergamino (40 mm). En el sur de Santa Fe, Bigand acumuló 26 mm.

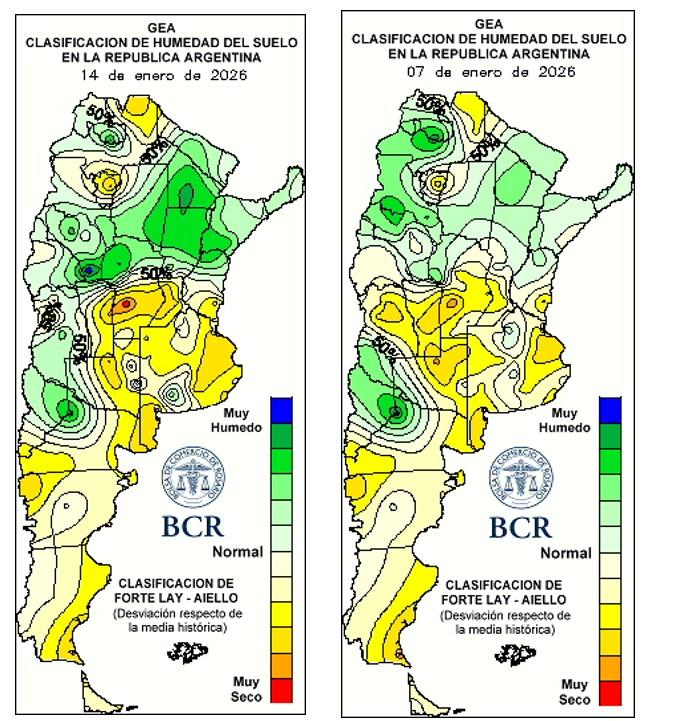

Como consecuencia, las reservas hídricas a un metro de profundidad se ubican mayoritariamente entre escasas y sequía, con pocos focos regulares asociados a lluvias aisladas. El contraste es marcado con otras regiones: desde el centro de Córdoba y Santa Fe hacia el norte, las precipitaciones fueron recurrentes y abundantes, incluso con anegamientos e inundaciones en Chaco, Corrientes y Santiago del Estero, y desbordes de ríos en el noroeste cordobés. En La Pampa, el sudoeste bonaerense y San Luis, los registros oscilaron entre 30 y 50 mm.

A diferencia de enero de 2025, cuando la falta de lluvias afectaba al 90% de la región pampeana, este año la retracción pluvial aparece claramente delimitada al corazón de la zona núcleo, especialmente en el sudeste cordobés y sudoeste santafesino, con un núcleo similar en el centro-este bonaerense. Según el consultor Elorriaga, “en el centro de la región pampeana no logran sincronizarse la circulación cálida y húmeda del norte con la fría del sur patagónico, condición clave para el desarrollo de lluvias y tormentas”.

Estado de los cultivos: maíz firme, soja bajo alerta

En términos generales, el 65% de los lotes de maíz temprano se mantiene entre condiciones muy buenas y excelentes, aunque en la última semana los cuadros excelentes retrocedieron 2 puntos porcentuales, mientras que los regulares avanzaron hasta representar el 7% del área. En zonas como Carlos Pellegrini y Bombal, el cultivo sostiene un muy buen potencial, con espigas prácticamente completas. En contraste, en el centro-sur santafesino y el sudeste cordobés ya se detectan fallas en el llenado de granos. En María Susana, los rindes promedio rondarían los 100 qq/ha, un 20% por debajo del año pasado, mientras que en Corral de Bustos los maíces tempranos muestran una marcada removilización de reservas.

La soja de primera ingresó en su período crítico con señales de alerta. El 20% del cultivo ya inició la fructificación (R3) y el resto transita la floración. En la última semana, los lotes calificados como excelentes y muy buenos se redujeron en 10 puntos porcentuales, hasta representar el 65% del total. La falta de agua en esta etapa podría comprometer el rinde, especialmente en ambientes de menor calidad. Aun así, el escenario es menos crítico que el de la campaña pasada, cuando la sequía provocó pérdidas de plantas y aborto de flores en el noreste bonaerense.

La soja de segunda mantiene un buen comportamiento general y atraviesa aún una etapa de baja demanda hídrica, aunque en algunas zonas ya se observan signos incipientes de estrés. Su evolución quedará condicionada a la dinámica climática de las próximas semanas.

Pronóstico y señales hacia adelante

Para el período comprendido entre el 15 y el 21 de enero, se espera el pasaje de dos frentes fríos, con chaparrones y tormentas aisladas durante el jueves y el domingo. Las temperaturas máximas podrían ubicarse entre 32 y 35°C, mientras que las mínimas descenderían hasta 10–13°C hacia el lunes 19. Si bien estos eventos podrían aportar alivio parcial, los técnicos advierten que, de mantenerse el actual escenario, en los próximos 15 días se requerirán más de 100 mm de manera generalizada, y entre 120 y 160 mm en el oeste, para recomponer condiciones óptimas de humedad en el suelo.

En este contexto, la campaña maicera 2025/26 avanza con una clara mejora productiva interanual, pero bajo un equilibrio frágil entre potencial y clima. El resultado final dependerá de que las lluvias previstas logren alcanzar las zonas más comprometidas de la región núcleo, en un momento clave para consolidar rindes y sostener el aporte del maíz al complejo agroexportador.

En un mundo saturado de productos tecnológicos y marcas que aparecen cada semana, la verdadera competencia ya no está en quién fabrica más, sino en quién logra construir confianza. La era de la sobreoferta nos obliga a repensar cómo nos relacionamos con los clientes: educar, acompañar y transmitir valores reales se vuelve el camino más sólido para fidelizar en un mercado donde la tecnología cambia más rápido que la lealtad. El mercado ya no da respiro. Todo se mueve demasiado rápido. Lo que hoy parece una tendencia, mañana ya es historia. En un mundo donde la tecnología avanza a un ritmo vertiginoso, no solo los productos evolucionan, también cambian las reglas del juego, los hábitos de compra y las formas de competir. En apenas unos años, los ciclos de negocio se acortaron, las certezas se desvanecieron y la planificación se volvió un ejercicio casi artesanal.

Hace apenas cinco años la industria global vivía una de las crisis más duras de su historia: la escasez mundial de semiconductores. La pandemia había paralizado fábricas, interrumpido cadenas logísticas y generado un cuello de botella que afectó desde automotrices hasta fabricantes de cámaras, alarmas y teléfonos. Durante meses, la falta de chips frenó la producción y disparó los precios de los componentes.

Hay cientos de artículos que hablan de lo mismo, de una realidad que ya nadie puede negar, la sobreoferta de productos electrónicos que inunda los mercados y hoy nos encontramos frente a un escenario completamente opuesto al de hace cinco años. La escasez se transformó en sobreoferta. Según el informe “From Excess to Equilibrium” de Fusion Worldwide, el año 2024 fue definido como un “año de exceso de inventario”. Lo que antes era una guerra por conseguir componentes se convirtió en un desafío por colocar el stock acumulado. Muchas empresas, al anticiparse a nuevas crisis o sobredimensionar la demanda postpandemia, terminaron con inventarios excesivos y previsiones demasiado optimistas. Asimismo la evolución de los nuevos microprocesadores más potentes creados por las fábricas que se inauguraron entre el 2021 y 2024 acelera la obsolescencia de otros componentes y productos que deben reinventarse constantemente.

Esta situación explica en parte por qué en los últimos años han surgido tantas marcas nuevas compitiendo por un mismo espacio: los fabricantes buscan salida comercial para sus excedentes y, en consecuencia, el mercado se llena de productos similares, muchos de ellos sin una propuesta de valor clara ni soporte a largo plazo. La vida útil de los productos es cada vez más corta y la obsolescencia programada parece no tener fin.

El problema es que el mercado no crece al mismo ritmo que la oferta. La demanda real, especialmente en segmentos como la seguridad electrónica, evoluciona, pero no se multiplica al ritmo en que aparecen nuevas marcas o soluciones. Y cuando eso ocurre, el escenario se vuelve una jungla: una competencia basada en precios, saturación de opciones similares y consumidores cada vez más confundidos.

Entonces, la pregunta es inevitable: ¿Cómo se sobrevive comercialmente en este entorno? La respuesta no está en fabricar más ni en vender más barato, sino en construir confianza, educar al cliente y transmitir valores reales. Porque en un mercado de exceso, lo que escasea no son los productos, sino las marcas que inspiran credibilidad. Estamos ingresando a la era de la profesionalización comercial de nuestras empresas. Entender que aquello que durante años vimos como algo intangible, el CRM, el ERP, el marketing o el customer journey, hoy debe cobrar vida y articularse dentro de una estrategia dinámica, donde las combinaciones posibles son infinitas.

En la industria de las tecnologías en seguridad, donde los productos parecen similares y las marcas compiten por precio o tecnología, la verdadera diferenciación no está en el catálogo, sino en el valor que logramos transmitir. Y ese valor se construye educando, no entreteniendo.

Durante años, muchas empresas enfocaron su estrategia en atraer atención, más vistas, más seguidores, más clics, pero pocas lograron convertir esa atención en confianza o ventas. Y es que la fidelización no nace de una publicación llamativa o de una campaña con descuentos. La fidelización nace cuando el cliente entiende, confía y se siente acompañado. En un entorno con saturación de oferta, la diferencia ya no está tanto en el “qué producto vendo” sino en “cómo lo vendo, cómo lo instalo, cómo lo mantengo, qué valor agregado doy.

Educar es la forma de vender en los mercados B2B

Cuando enseñamos, no solo explicamos cómo funciona una alarma o por qué es mejor una doble tecnología frente a una simple; lo que realmente hacemos es formar criterio en el usuario, mostrarle que detrás de cada recomendación hay conocimiento, experiencia y valores reales. Ese tipo de comunicación construye una relación sólida y duradera. Los clientes que aprenden con nosotros son los que más tarde nos eligen, nos recomiendan y nos defienden. Por el contrario, los leads de entretenimiento, aquellos que llegan por curiosidad o por un contenido viral sin valor real, rara vez compran. Son visitas que suman en métricas, pero restan en propósito. Los leads educados, en cambio, se convierten en oportunidades reales, porque entienden el problema que resuelve nuestro producto y el porqué de su valor. No buscan el precio más bajo, buscan el profesional más confiable. Y ahí entra otro concepto clave: la definición del segmento. No todos los clientes son iguales, ni deberían serlo. Si pretendemos vender a todos, terminamos no conectando con nadie. Definir un segmento es decidir a quién queremos cuidar, proteger y acompañar con nuestras soluciones. Y una vez elegido, todo lo demás, la comunicación, la propuesta de valor, la atención y la postventa, debe alinearse con ese perfil.

En un mercado cada vez más competitivo, donde la tecnología evoluciona más rápido que la lealtad, las marcas que sobreviven son las que enseñan, acompañan y comunican desde la autenticidad, porque educar no solo forma clientes: forma comunidad, y en la seguridad electrónica, construir comunidad es construir confianza.

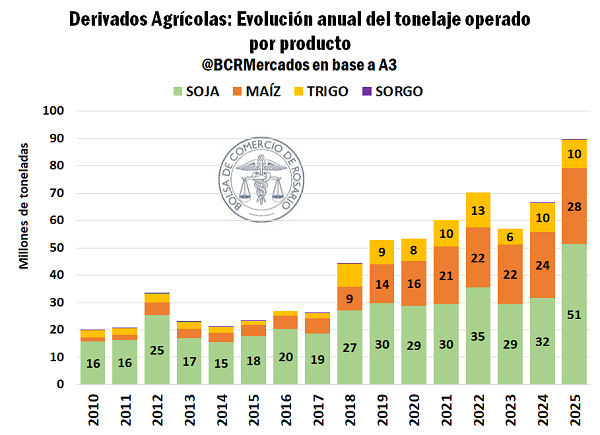

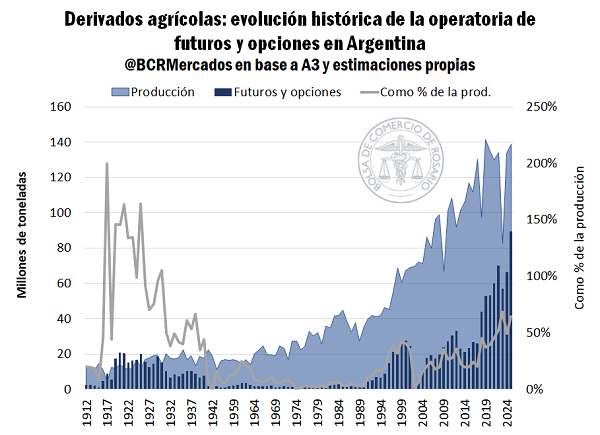

El mercado argentino de futuros y opciones agrícolas alcanzó en 2025 el mayor volumen de operaciones de su historia. Según un informe de la Bolsa de Comercio de Rosario, a lo largo del año se negociaron 89,6 millones de toneladas de granos en A3 —el mercado surgido de la fusión entre Matba-Rofex y MAE—, un salto del 35% respecto de 2024 y un nivel que consolida a los derivados agrícolas como herramienta central de cobertura de precios en el complejo agroindustrial.

El dato no solo marca un máximo histórico en términos absolutos, sino que también expresa un cambio estructural en el comportamiento del sector: el volumen operado en futuros y opciones fue equivalente al 64% de la cosecha total de granos de 2025, el ratio más alto de los últimos 87 años, excluyendo el impacto excepcional de la sequía de 2023. La magnitud del fenómeno refleja una combinación de factores productivos, macroeconómicos e institucionales que empujaron a una mayor utilización de instrumentos financieros para mitigar riesgos.

Soja, maíz y trigo explican el récord de operaciones

Del total de 89,6 millones de toneladas negociadas en 2025, tres cultivos concentraron prácticamente toda la operatoria. La soja lideró ampliamente con 51,3 Mt, seguida por el maíz con 27,9 Mt y el trigo con 10,4 Mt acumuladas a lo largo del año.

La evolución resulta aún más significativa al observar la tendencia de largo plazo. Si bien el mercado de futuros ya mostraba un crecimiento sostenido, en 2025 esa dinámica se aceleró: las operaciones cuadruplican las registradas diez años atrás y superan en 70% el volumen operado en 2020. De acuerdo con el informe elaborado por Matías Contardi y Emilce Terré, este salto se explica por la muy buena performance productiva de la campaña 2024/25, las expectativas favorables para la nueva campaña y un entorno macroeconómico relativamente más estable, factores que se combinaron con una adopción creciente de herramientas de cobertura en el mercado interno.

En el caso de la soja, el crecimiento fue particularmente marcado. Tras promediar menos de 27 Mt anuales durante la última década, en 2025 se alcanzaron 51 Mt, un incremento del 62% y un volumen equivalente al 104% de la producción estimada de la campaña. El dato resulta clave: el total operado fue prácticamente equivalente a las existencias físicas, potenciando el rol de los futuros y opciones como mecanismos de cobertura frente a la volatilidad de precios. En la historia reciente, solo durante la campaña 2022/23, afectada por la sequía y con una producción de apenas 20 Mt, la cobertura había superado el 100% de la cosecha.

Los cereales también aportaron de manera decisiva al récord. Entre maíz, trigo y las escasas toneladas de sorgo, se negociaron 38,3 Mt en futuros y opciones durante 2025, un máximo histórico. En particular, la operatoria de maíz rompió todos los techos previos: entre futuros y opciones se cubrió el 56% de la cosecha, replicando la tendencia creciente observada en la soja.

Más cobertura y menos exposición al riesgo de precios

El informe de la Bolsa de Comercio de Rosario subraya que el mercado de futuros es un mercado institucionalizado, donde confluyen coberturistas, arbitrajistas e inversionistas. En esencia, se negocian contratos que representan un producto físico —en este caso granos—, lo que explica su carácter de instrumentos derivados.

Para quienes producen, comercializan o utilizan granos como insumo, los futuros y opciones permiten mitigar riesgos asegurando precios mediante la compra o venta de contratos. Del otro lado, los agentes dispuestos a asumir riesgo en busca de rentabilidad aportan liquidez, aun cuando no sean tenedores del producto físico.

La relevancia de estas herramientas se vuelve central en una actividad como la agrícola, caracterizada por un desfasaje temporal significativo entre la inversión inicial —la siembra— y la obtención del producto —la cosecha—. En ese lapso, el precio de venta puede variar de forma sustancial. De hecho, según el informe, en las últimas nueve campañas, en más de la mitad de los casos el precio del contrato de referencia fue más bajo al momento de la cosecha que cuando se realizó la inversión de siembra.

En este contexto, la cobertura en futuros cumple un rol estratégico: limita pérdidas operativas, reduce la exposición al riesgo precio y aporta previsibilidad a productores, acopiadores, industriales y exportadores, fortaleciendo la estabilidad del complejo agroindustrial en su conjunto.

Un cambio estructural en el uso de derivados agrícolas

El récord alcanzado en 2025 no solo responde a un buen año productivo, sino que marca un salto cualitativo en la integración entre el mercado financiero y la economía real del agro argentino. El hecho de que el volumen operado represente casi dos tercios de la cosecha total sugiere una mayor profesionalización en la gestión del riesgo y una utilización más intensiva de instrumentos de mercado en un sector históricamente expuesto a la volatilidad de precios y a los shocks climáticos.

En ese sentido, el desempeño de A3 como plataforma unificada tras la fusión entre Matba-Rofex y MAE consolida un mercado de referencia con mayor profundidad, liquidez y capacidad de canalizar expectativas productivas y comerciales. De mantenerse las condiciones macroeconómicas y productivas, el mercado de futuros y opciones agrícolas aparece como un pilar cada vez más relevante para la estabilidad y previsibilidad del principal complejo exportador del país.

Tras conocerse el 2,8% de inflación de diciembre, ARCA ajustó los valores anuales del Monotributo que van a regir desde el 1º de febrero. Por su parte, las nuevas escalas del Impuesto a las Ganancias rigen desde el 1º de enero.

Así quedaron las escalas y cuotas del Monotributo:

Con la información conocida, los montos totales mensuales van desde $42.386,74 para las categorías más bajas hasta $1.381.687,90 para la categoría K en locaciones y prestaciones de servicios.

Cabe recordar que está abierta la recategorización en el monotributo hasta el 5 de febrero.

Las nuevas escalas del Impuesto a las Ganancias rigen desde el 1º de enero. Si ya se liquidaron los salarios de diciembre, el mes que viene las empresas tendrán que compensar lo descontado de más.