La mora familiar se triplicó y cerró en 9,3% en 2025

El año 2025 dejó una radiografía compleja para la economía argentina. Mientras las variables financieras mostraron señales de estabilización -dólar contenido, riesgo país en descenso y acumulación de reservas- el frente doméstico expuso una realidad más áspera: el crecimiento del crédito convivió con un deterioro acelerado en la capacidad de pago de los hogares y un salto significativo en los niveles de morosidad.

Los datos del último Informe sobre Bancos del Banco Central de la República Argentina (BCRA) confirman que el sistema financiero cerró el año pasado con un marcado deterioro en la calidad de la cartera, impulsado principalmente por el segmento de hogares. El ratio de irregularidad de los créditos a familias alcanzó el 9,3% en diciembre, más del triple del 2,5% registrado en el mismo mes de 2024. En términos sistémicos, la mora total del crédito al sector privado trepó al 5,5%, frente al 1,6% del año anterior.

El aumento no es homogéneo. Mientras la irregularidad en empresas se ubicó en 2,5% (desde 0,8% un año atrás), en los hogares el salto fue mucho más pronunciado. El propio BCRA señala que los préstamos personales y las líneas con garantía prendaria explican buena parte del deterioro. Es decir, el crédito destinado al consumo y a la adquisición de bienes durables es el que muestra mayores tensiones.

Sin embargo, el volumen prestado no dejó de crecer. El financiamiento al sector privado en pesos se expandió 27,4% en términos reales durante 2025. Las líneas con garantía real fueron las más dinámicas, con un impulso relevante de los créditos hipotecarios con casi 3.000 nuevas altas en diciembre y alrededor de 43.700 nuevos deudores a lo largo del año. Al cierre, el sistema contabilizaba 179.500 deudores hipotecarios, 20,6% más que en 2024.

Este proceso implicó un reordenamiento en el balance de los bancos. El crédito al sector privado pasó a representar el 43,9% del activo total, 8,6 puntos porcentuales más que un año atrás, mientras que la exposición al sector público cayó al 27,8%. El llamado “crowding in” del crédito privado avanzó, pero bajo un escenario de mayor riesgo.

La cobertura del sistema mostró, no obstante, un retroceso. El previsionamiento total representó el 93% del saldo irregular al cierre de 2025, muy por debajo del 168,4% de diciembre de 2024. Si bien las entidades aumentaron las previsiones en relación con el total prestado, del 2,6% al 5,2%, el salto en la mora erosionó márgenes y redujo la rentabilidad, el retorno sobre activos (ROA) cerró en 1% y el retorno sobre patrimonio (ROE) en 4,4%, por debajo del año previo.

El fenómeno no se limita al sistema bancario. El endeudamiento con entidades no bancarias, como fintech, billeteras virtuales y compañías de crédito, alcanzó un ratio del 34% de la masa salarial mensual, 12 puntos porcentuales por encima de diciembre de 2024, según la consultora Eco Go. Si se incorpora también el crédito bancario, el peso total del endeudamiento asciende al 141% de la masa salarial.

En este sentido, entre trabajadores informales y cuentapropistas, el crédito no bancario equivale al 143% de la masa salarial mensual, un nivel que revela dependencia estructural del financiamiento para sostener gastos corrientes. La irregularidad en este segmento alcanzó el 22,8%, más de cuatro veces la mora total del sistema financiero y 2,4 veces la del crédito de consumo bancario.

Por su parte, el stock de crédito no bancario llegó a $13,15 billones tras crecer 1,2% real mensual en diciembre y acumular un avance interanual de 33,7%, aunque desacelerado frente al pico de 104% registrado en abril. Aun así, el nivel se ubicó 142% por encima de marzo de 2024 y 21,5% sobre el máximo previo de 2018, en términos reales.

La expansión de este segmento también modificó la estructura del mercado y representa el 24,4% del financiamiento al consumo y el 13% del crédito total. En medio de esto, dos jugadores concentran más de la mitad del mercado: Naranja X (38,9%) y Mercado Pago (13,8%). La mayor participación de estas plataformas evidencia un cambio en los hábitos financieros, especialmente en los sectores medios y bajos.

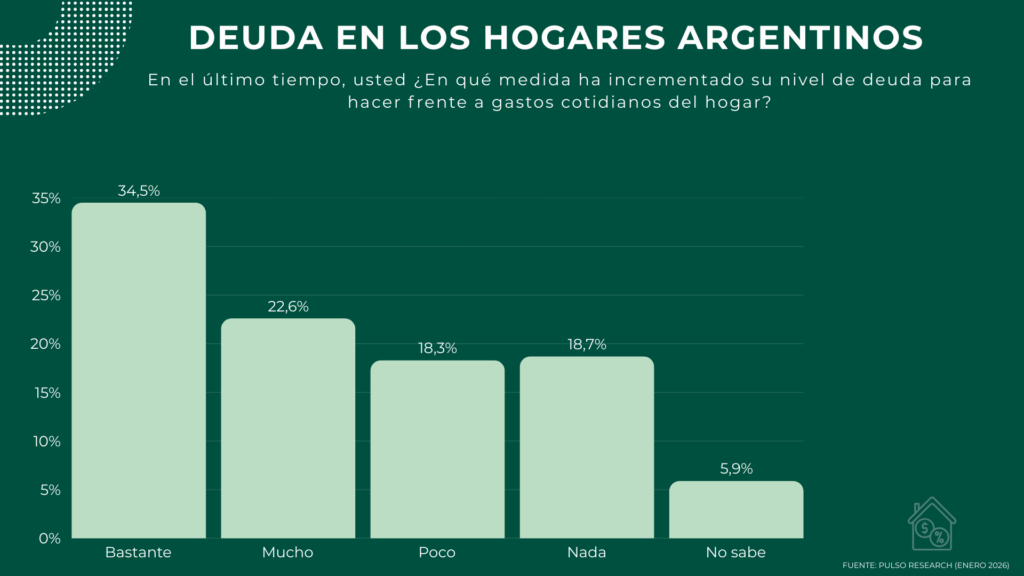

En paralelo, el contexto macroeconómico condiciona la dinámica. Aunque la inflación mostró una desaceleración más rápida que la prevista, la recomposición del salario real no logró consolidarse. De acuerdo a un estudio de Pulso Research, dos de cada tres hogares manifiestan dificultades para llegar a fin de mes, y el 57,1% reconoce haberse endeudado para sostener los gastos del hogar. La proporción es mayor en los segmentos de menores ingresos.

En este escenario, el crédito cumple un doble rol. Por un lado, permite sostener el consumo y financiar bienes durables -motos, pickups, electrodomésticos- en un contexto de restricción monetaria y caída del poder adquisitivo. Por otro, incrementa la vulnerabilidad ante cualquier shock de ingresos. La desinflación acelerada, que en otras etapas contribuía a licuar pasivos, dejó a muchos hogares con cuotas que ya no pierden valor real con el paso del tiempo.

Más deuda, más pólizas

La dinámica del crédito durante 2025 tuvo un impacto directo en el mercado de seguros automotores, particularmente en el segmento de autos particulares. De acuerdo con el informe de Vehículos Expuestos a Riesgo publicado por la Superintendencia de Seguros de la Nación (SSN), al 30 de septiembre de 2025 el total de vehículos asegurados en el país alcanzó las 15.083.047 unidades. La cifra implicó un crecimiento interanual del 1,9% y del 1,1% frente al trimestre anterior, y marcó un hito al superar por primera vez el umbral de los 15 millones de unidades con cobertura activa.

A primera vista, el dato podría interpretarse como una señal de mayor formalización y cumplimiento de la obligación legal de contar con seguro de responsabilidad civil. Sin embargo, el análisis por segmento revela un escenario más matizado, especialmente en el caso de los automóviles particulares, que constituyen el núcleo del parque automotor argentino.

El año pasado, el segmento de automóviles -el de mayor volumen- registró una caída interanual del 1,4%. Es decir, aun con un parque automotor estable, la cantidad de autos asegurados retrocedió respecto del año anterior. En contraste, otros segmentos mostraron una dinámica más expansiva: las pickups crecieron entre 5,5% y 7,8% según categoría, mientras que las motos aumentaron 4,8%, alcanzando 2.476.516 unidades aseguradas.

Si bien el crecimiento en motos y pickups fue relevante, el dato más significativo desde el punto de vista estructural fue la situación de los autos particulares. Diversos relevamientos de la propia Superintendencia de Seguros de la Nación ya advertían que apenas alrededor del 50% de los autos particulares en circulación contaba con seguro vigente. En otras palabras, entre el 50% y el 60% de los automóviles particulares circuló durante 2025 sin la cobertura mínima obligatoria.

La paradoja es evidente. Mientras el total de vehículos asegurados equivale a prácticamente el 90% del parque automotor registrado, estimado en unos 15,55 millones de unidades, la cobertura efectiva en autos particulares resulta considerablemente menor. Esto sugiere que el crecimiento agregado estuvo explicado en buena medida por segmentos vinculados a actividades productivas o laborales, y no necesariamente por una mejora en la cobertura de los autos familiares.

El vínculo con el crédito es central para entender este comportamiento. Durante 2025, los préstamos prendarios y la financiación para la compra de vehículos, incluidas motos y pickups, mostraron dinamismo. En estos casos, la contratación de un seguro suele ser condición obligatoria para acceder al financiamiento; por lo tanto, cada nuevo crédito prendario implicó, en la práctica, una nueva póliza.

En el caso de las pickups, muchas de ellas asociadas a actividades comerciales, rurales o de servicios, el acceso al crédito facilitó la renovación o ampliación de flotas, lo que traccionó la contratación de seguros. Algo similar ocurrió con las motos, utilizadas tanto para movilidad personal como para trabajos de reparto o logística urbana.

Sin embargo, el comportamiento de los autos particulares respondió a otra lógica. Allí, la caída en la cantidad de unidades aseguradas estuvo más vinculada a la pérdida de poder adquisitivo y al aumento de la carga financiera sobre los hogares. En un contexto donde el endeudamiento creció y la morosidad se duplicó o triplicó en distintos segmentos, muchos propietarios priorizaron el pago de cuotas crediticias, servicios esenciales o gastos básicos por sobre la continuidad de la póliza.

Desde una perspectiva macro, el fenómeno expuso una doble cara. Por un lado, el crecimiento del crédito impulsó la actividad en concesionarias, aseguradoras y sectores vinculados. Por otro, la caída en la cobertura de autos particulares dejó en evidencia un deterioro en la capacidad de cumplimiento normativo y en la protección patrimonial de los hogares.

En definitiva, 2025 mostró que el aumento del crédito no se tradujo automáticamente en mayor solidez financiera. En el mercado automotor, el acceso al financiamiento amplió la base de unidades aseguradas en segmentos específicos, pero no logró revertir la debilidad estructural en la cobertura de los autos particulares. Así, el sistema combinó expansión en ciertas categorías con una persistente vulnerabilidad en el corazón del parque automotor argentino.