La selección uruguaya cerró su participación en el Mundial 2026 con una derrota por 1-0 frente a España, resultado que la dejó en el tercer puesto de su grupo con apenas dos puntos y consumó una de las mayores decepciones deportivas de los últimos años para la Celeste.

El equipo dirigido por Marcelo Bielsa llegaba obligado a sumar para mantener sus aspiraciones de clasificación, pero volvió a pagar caro una combinación de errores individuales, falta de eficacia y dificultades para sostener emocionalmente los partidos en los momentos decisivos.

Durante gran parte del primer tiempo, Uruguay mostró su mejor versión en el torneo. Con intensidad para recuperar la pelota, presión alta y una sólida actuación defensiva, logró neutralizar durante varios pasajes a una España repleta de talento. Juan Manuel Sanabria contuvo con éxito las apariciones de Lamine Yamal, mientras que Manuel Ugarte, Rodrigo Bentancur, Mathías Olivera y Sebastián Cáceres sostenían el equilibrio del equipo.

Además, la Celeste generó situaciones que alimentaban la ilusión. Un remate de Bentancur por encima del travesaño, una combinación entre Canobbio y Araújo que no terminó en gol por escasos centímetros y varias llegadas sobre el arco defendido por Unai Simón mostraban a un Uruguay competitivo y con posibilidades reales de abrir el marcador.

Sin embargo, el partido cambió por completo a partir de una acción que terminó siendo determinante.

A los 34 minutos, una pelota aparentemente controlable enviada por Alex Baena encontró una respuesta inesperada de Fernando Muslera. El arquero uruguayo calculó mal el pique, se lanzó antes de tiempo y no logró contener un remate que ingresó lentamente al arco. La jugada se produjo además en una acción polémica, con Ugarte tendido sobre el césped por una lesión mientras España continuaba el ataque.

El impacto del error fue inmediato. Los jugadores uruguayos quedaron golpeados anímicamente y el clima en las tribunas cambió de manera radical. Muslera, que ya había mostrado dudas en una salida aérea previa, se convirtió en el foco de los cuestionamientos. Cada intervención posterior estuvo acompañada por silbidos y señales de desaprobación de los hinchas.

La incidencia fue tan fuerte que Bielsa decidió reemplazar al arquero para el segundo tiempo. Sergio Rochet ingresó en su lugar, una señal inequívoca del efecto que había tenido la jugada tanto en el desarrollo futbolístico como en el aspecto emocional del equipo.

Pese a los intentos de reacción, Uruguay nunca recuperó la intensidad ni la claridad exhibidas en el arranque. España administró la ventaja con inteligencia y generó varias oportunidades para ampliar la diferencia, especialmente a través de los espacios que encontró en los contragolpes.

La Celeste intentó modificar el rumbo con los ingresos de Nicolás De la Cruz, Federico Viñas y Brian Rodríguez, mientras Mathías Olivera empujaba desde el fondo y Bentancur buscaba sostener la presión. Sin embargo, las respuestas fueron insuficientes.

Uno de los momentos que reflejó la tensión interna llegó con la salida de Federico Valverde a los 56 minutos. El mediocampista abandonó el campo visiblemente molesto y sorprendido por la decisión técnica, en una imagen que resumió la frustración de una selección que nunca logró encontrar regularidad en el campeonato.

El pitazo final confirmó el desenlace. Uruguay volvió a quedar eliminado en la fase de grupos, repitiendo una situación que ya había sufrido en Qatar. La derrota frente a España cerró un Mundial marcado por errores defensivos, fallas individuales decisivas y una sensación generalizada de oportunidad desperdiciada.

Tras el encuentro, Muslera asumió la responsabilidad por su actuación y pidió disculpas públicamente a los aficionados. “Nunca fui de esconderme: le pido disculpas a todos los uruguayos”, expresó el arquero, protagonista involuntario de una noche que quedará grabada entre las más dolorosas de la historia reciente de la selección uruguaya.

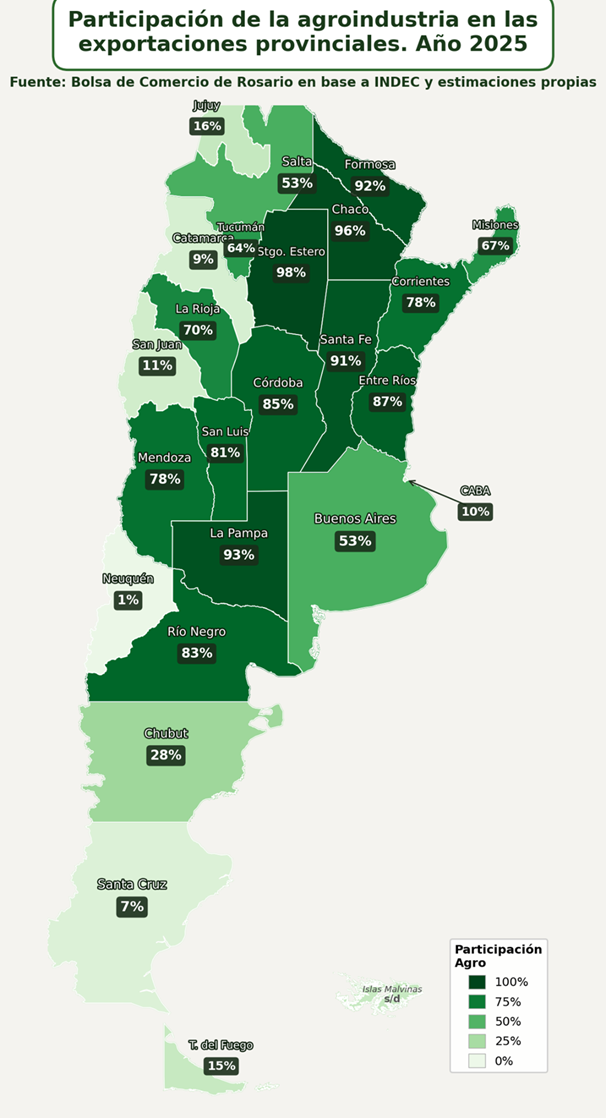

La agroindustria continúa consolidándose como el principal motor exportador de la Argentina y, más allá de su peso en la generación de divisas nacionales, emerge como la columna vertebral de la inserción internacional de gran parte de las economías provinciales. En 2025, el complejo agroindustrial exportó bienes por USD 51.369 millones, equivalentes al 59% de todas las ventas externas del país, y en la mitad de las provincias representó más del 70% del total exportado, confirmando la elevada dependencia que tienen las economías regionales del desempeño del sector.

El dato surge de un informe elaborado por la Bolsa de Comercio de Rosario (BCR) sobre la base de estadísticas del INDEC y expone una realidad estructural: mientras el debate económico suele concentrarse en la energía, la minería o la economía del conocimiento, la agroindustria continúa siendo el principal sostén del comercio exterior argentino y el mayor generador de divisas para la mayoría de las jurisdicciones.

La agroindustria tiene un papel protagónico en las exportaciones de bienes argentinos, con una participación que supera la mitad del total exportado en términos de valor. En el último año 2025, el sector alcanzó exportaciones por USD 51.369 millones siguiendo la base de datos de exportaciones provinciales por rubros del INDEC, lo cual representa el 59% del total enviado al exterior por Argentina. Si bien el share alcanzado está 10 puntos porcentuales por debajo del máximo de 2020 y 2021, en el último año se arriba al tercer total exportado en términos absolutos más alto de la historia por parte del sector, solo por detrás de 2021 y 2022.

En este marco, es que surge la pregunta de cuál es el origen de las exportaciones agroindustriales del país. En este sentido, se destaca que Argentina cuenta con una amplia gama de suelos y climas, lo que permite una amplia diversidad en la producción agroindustrial a nivel federal. Además de los cultivos tradicionales, como soja, trigo, cebada, sorgo, maíz y girasol, y la producción ganadera, el país alberga una gran variedad de economías regionales que contribuyen a la oferta exportable y el sostén del sector externo.

Tal como se puede ver en el siguiente cuadro, la agroindustria tiene presencia exportadora en todas las provincias del país y en la mitad de las jurisdicciones el sector representa más del 70% del total exportado, lo cual constituye una incidencia significativa. Es decir, el sector se consolida como un pilar fundamental en la inserción externa de la mayor parte de las jurisdicciones del país.

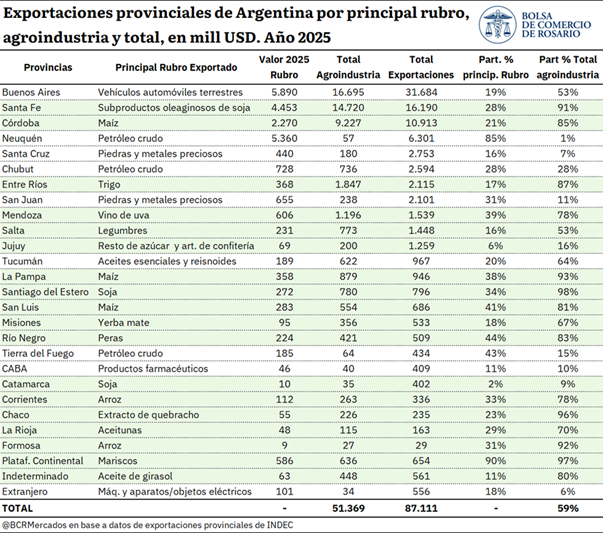

Por otro lado, si se analiza cuál es el principal rubro exportado por cada provincia, en 16 de las 24 jurisdicciones algún rubro agroindustrial lidera el valor exportado, sumado que en la plataforma continental también un rubro agroindustrial lidera las exportaciones. Siguiendo el valor absoluto de las exportaciones agroindustriales por provincias, Buenos Aires, Santa Fe y Córdoba lideran el ranking. En conjunto, estas provincias exportaron USD 58.786 millones en el año 2025, de los que USD 40.642 millones están vinculados a la agroindustria. Es decir, estas provincias explican el 67,5% del total exportado a nivel país y al hacer foco en sus exportaciones agroindustriales, representan el 79,1% del total enviado al exterior por dicho sector.

Asimismo, es de interés remarcar que, según datos de 2025, las provincias más agrointensivas en exportaciones son: Santiago del Estero (98%), Chaco (96%), La Pampa (93%), Formosa (92%) y Santa Fe (91%). En cambio, las provincias en las cuales la agroindustria tiene menor peso en las exportaciones provinciales son: Neuquén (1%), Santa Cruz (7%), Catamarca (9%), CABA (10%) y San Juan (11%). Es decir, en general, se trata de provincias más vinculadas al sector energético o metalífero, salvo CABA, cuya canasta exportadora es de bienes predominantemente industrial.

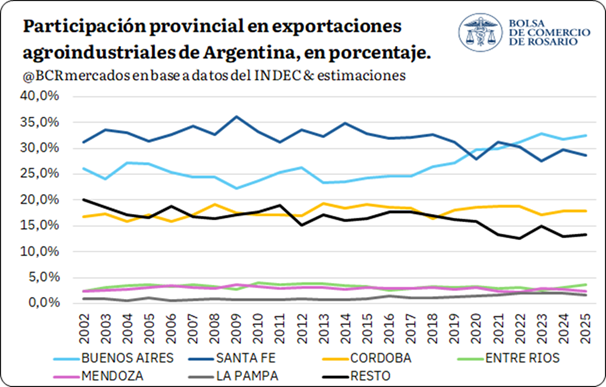

Por último, si se agrega una mirada histórica sobre la participación del conjunto de provincias en las exportaciones agroindustriales, es clara la preponderancia de Buenos Aires, Santa Fe y Córdoba. Entre 2002 y 2020, estas tres provincias representaron entre 73,7 y 76,9% del total exportado por la agroindustria. Mientras que, en los últimos años – entre 2021 y 2025 – el share aumentó a un nivel promedio de 79,2%. A nivel de provincias, a comienzos de los 2000 Santa Fe lideraba las exportaciones agroindustriales, aunque en la última década comenzó a perder participación y Buenos Aires pasó a ocupar un lugar más preponderante hasta alcanzar el primer puesto desde 2023 en adelante. Respecto a Córdoba, si bien las exportaciones agroindustriales crecieron de USD 2.244 millones a USD 9.227 millones entre 2002 y 2025, su participación en el total exportado a nivel sectorial se ha mantenido relativamente estable con un promedio del 17,7% para todo el período.

En términos de participación en las exportaciones agroindustriales, les siguen Entre Ríos, Mendoza y La Pampa, según los datos del último año. En conjunto, estas jurisdicciones representaron en 2025 el 7,6% del total exportado por el sector, mientras que en 2002 dicha participación se ubicaba en 5,8%. Asimismo, al excluir a las tres principales jurisdicciones líderes en exportaciones agroindustriales, el resto explicaba el 23,5% del total en 2002, proporción que cayó al 17,3% en 2025. No obstante, cabe destacar que las exportaciones de estas provincias pasaron de USD 3.465 millones en 2002 a USD 10.727 millones en 2025, lo que implica un crecimiento punta a punta del 210%.

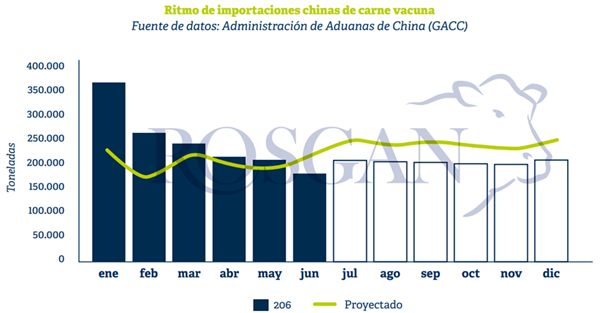

La estrategia comercial de los principales proveedores de carne vacuna hacia China comienza a redefinir el tablero del comercio internacional y abre un escenario de oportunidades, aunque también de incertidumbre, para Argentina. Mientras Brasil y Australia aceleraron sus embarques hasta dejar prácticamente agotadas sus cuotas de exportación antes de finalizar el primer semestre, el resto de los países exportadores optó por una política mucho más conservadora, apostando a que la escasez relativa de oferta impulse una recuperación de los precios durante la segunda mitad del año.

El resultado es un mercado que, lejos de haber encontrado un nuevo equilibrio, permanece en pausa a la espera de una definición política por parte de Beijing. La decisión que adopte el gobierno chino sobre el tratamiento de la mercadería que eventualmente llegue fuera de cuota será determinante para el comportamiento de los precios internacionales durante el cierre de 2026 y el inicio de 2027.

De acuerdo con un informe de la Bolsa de Comercio de Rosario (BCR), Australia ya habría consumido la totalidad de su cupo anual de 205.000 toneladas asignadas por China. Según el Ministerio de Comercio chino (MOFCOM), al 20 de junio los embarques australianos completaron ese límite.

Antes de finalizar la primera mitad del año, tanto Australia como Brasil habrían quedado, virtualmente, fuera de juego en el mercado chino.

Según informó el propio Ministerio de Comercio de China (MOFCOM), al 20 de junio los envíos de carne vacuna desde Australia cubrieron la totalidad del cupo asignado de 205.000 toneladas anuales.

En el caso de Brasil, si bien aún no se ha emitido un anuncio oficial, las principales plantas procesadoras que faenan para China están ajustando e incluso suspendiendo la producción de cortes destinados a este mercado, con el objetivo de evitar embarques que arriben fuera de cuota y queden sujetos al pago de un arancel final del 67%. Esta decisión evidenciaría un virtual agotamiento de su cupo anual de 1.106.000 toneladas y, en consecuencia, la necesidad de redireccionar parte de sus exportaciones hacia otros destinos.

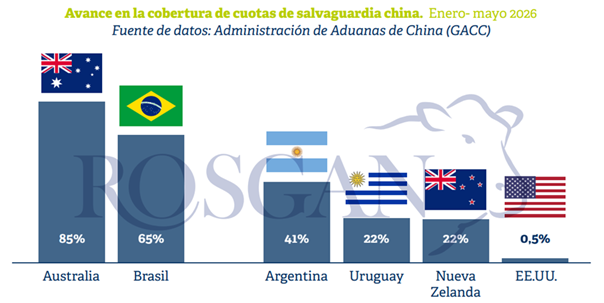

En una situación estratégica diferente se encuentran el resto de los proveedores —Argentina, Uruguay, Nueva Zelanda y, naturalmente, Estados Unidos—, que registran hasta el momento un avance considerablemente menor en la utilización de sus respectivas cuotas.

De acuerdo con los datos informados por la Administración General de Aduanas de China, al 31 de mayo Australia había ingresado 175.082 toneladas de carne vacuna, equivalentes al 85% de su cuota anual. Por su parte, Brasil acumulaba 723.745 toneladas, cubriendo el 65% de su cupo.

En contraste, los demás orígenes mostraban avances significativamente inferiores. Argentina registraba una ejecución del 41%, con 210.857 toneladas ingresadas; Uruguay y Nueva Zelanda alcanzaban apenas el 22% de utilización de sus cuotas, sobre un total de 324.000 y 206.000 toneladas, respectivamente; mientras que Estados Unidos, con apenas 803 toneladas ingresadas, prácticamente no había utilizado su cuota anual de 164.000 toneladas.

Por su parte, los proveedores que operan sin una cuota exclusiva aportaron en conjunto 56.122 toneladas, lo que representa un nivel general de cobertura del 33%.

Estos datos reflejan una marcada diferencia en la velocidad de ejecución de las cuotas entre los distintos actores del mercado, en línea con estrategias de posicionamiento claramente divergentes. Mientras que los dos países menos favorecidos en la distribución de cuotas, Australia y Brasil, apuntaron a saturar rápidamente el mercado bajo la expectativa de una negociación —primero sobre los criterios de aplicación para los envíos en tránsito y luego respecto de una eventual ampliación de cuota—, un segundo grupo de países, entre ellos Argentina, apostó por mantener un ritmo más moderado de ejecución, a la espera de un agotamiento de las cuotas y, en consecuencia, de un fortalecimiento de los precios impulsado por las necesidades de la demanda.

Lo cierto es que, hasta el momento, ninguna de las dos estrategias ha logrado plasmar plenamente sus resultados.

En los primeros cinco meses de 2026, China importó cerca de 1,3 millones de toneladas de carne vacuna, un 18% más que en igual período del año anterior, pagando además valores promedio un 14% superiores a los registrados doce meses atrás.

Ambos indicadores contrastan notablemente con la caída del 4% en las importaciones que el propio gobierno chino había proyectado a comienzos de año mediante la asignación de cuotas y, por ende, con las expectativas de precios que predominaban en el mercado. En efecto, el esquema de distribución establecía un límite anual de importaciones de 2.688.000 toneladas, frente a las 2.802.000 toneladas registradas por la aduana china durante 2025.

Una vez conocidas las cuotas asignadas a los distintos orígenes, el mercado esperaba una ejecución relativamente previsible. De hecho, tomando como referencia el comportamiento promedio de compras observado entre 2019 y 2025, era posible proyectar un ritmo mensual relativamente estable.

Sin embargo, la fuerte presión ejercida por Australia y Brasil durante los primeros meses del año alteró rápidamente esas proyecciones, obligando a recalcular los volúmenes disponibles para los meses restantes, que ahora se ubicarían entre 40.000 y 50.000 toneladas mensuales.

No obstante, todavía persisten elementos de incertidumbre dentro del mercado chino. Este año, el patrón de compras podría verse aún más alterado durante el tramo final, sin que dicho cambio resulte necesariamente visible en las estadísticas aduaneras.

La principal incógnita radica en si el gobierno chino permitirá el ingreso de mercadería fuera de cuota para su almacenamiento en depósitos aduaneros.

Si esta alternativa no fuera habilitada, no deberían esperarse cambios significativos respecto del ritmo habitual de compras observado durante la segunda mitad del año. Bajo este escenario, los países que aún disponen de una porción importante de sus cuotas sin utilizar —entre ellos Argentina— podrían consolidar una posición más favorable dentro del mercado chino durante los últimos meses del año.

Por el contrario, si se habilitara el almacenamiento de mercadería fuera de cuota, los dos grandes jugadores que actualmente se encuentran virtualmente fuera de juego —Australia y Brasil— podrían comenzar a presionar los valores de ingreso al mercado chino hacia fines de año, con el objetivo de posicionar mercadería para su nacionalización inmediata una vez renovados los cupos anuales a partir del 1 de enero de 2027.

De confirmarse este escenario, y considerando los tiempos de navegación, Brasil probablemente sería el primer actor en mover sus fichas, convirtiéndose nuevamente en un competidor de fuerte peso para el resto de los exportadores de la región.

Por el momento, lejos de observarse una presión alcista por parte de los importadores chinos, el mercado parece haber ingresado en un impasse, condicionado por una fuerte expectativa y cautela.

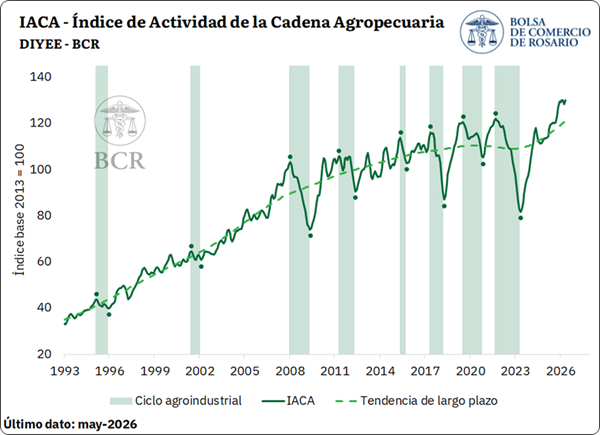

La cadena agropecuaria argentina recuperó impulso en mayo y volvió a ubicarse prácticamente en niveles récord. Tras el freno que habían impuesto las intensas lluvias de abril sobre las tareas de cosecha, la mejora climática permitió acelerar las labores agrícolas y reactivar buena parte de la actividad primaria e industrial vinculada al sector. Como resultado, el Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), elaborado por la Bolsa de Comercio de Rosario, registró un crecimiento desestacionalizado del 1,4% mensual y quedó apenas un 0,2% por debajo del máximo histórico alcanzado en febrero.

El IACA-BCR mostró una mejora mensual de 1,4% en mayo, con un aporte destacado de las labores agrícolas tras los retrasos observados durante el mes previo. En términos interanuales, la serie se posicionó 8,8% por encima de igual mes del año anterior.

1. IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró un incremento mensual desestacionalizado del 1,4% en mayo. De esta manera, el dato del último mes se posicionó apenas 0,2% por debajo del máximo registro histórico alcanzado en febrero.

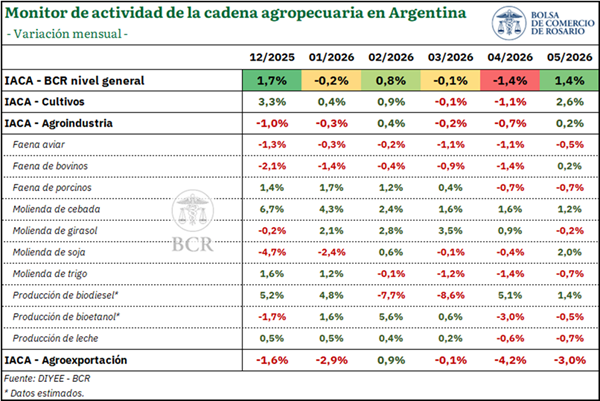

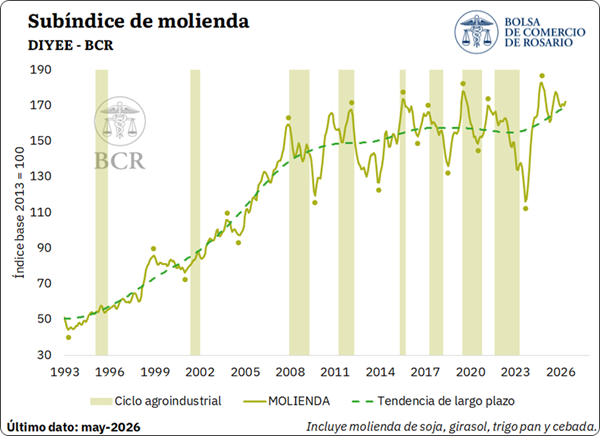

Durante el mes de mayo, cinco de las doce series que componen el índice registraron una variación mensual positiva, mientras que las siete restantes se posicionaron en terreno negativo. El mayor impulso del índice general provino del avance mensual de labores agrícolas, que evidenció un crecimiento del 2,6%, ante el notable progreso en la cosecha de soja, luego de los retrasos observados en el mes previo. Esta situación se reflejó asimismo en la molienda de la oleaginosa, que creció un 2% respecto a abril, en tanto que se estima que la producción de biodiésel habría registrado un incremento del 1,6%.

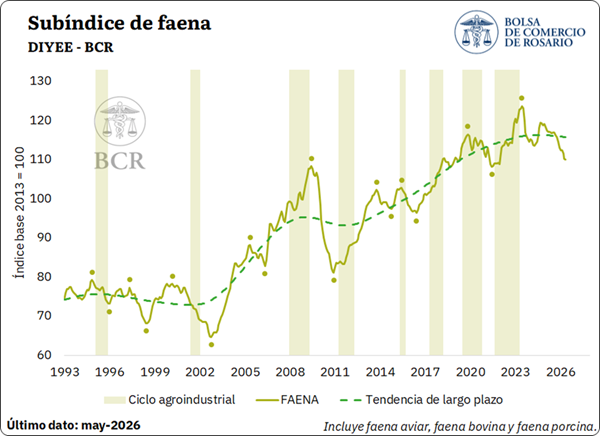

Por su parte, la molienda de cebada continuó su tendencia alcista, marcando un crecimiento de un 1,2%, ante la gran cosecha registrada para la campaña en curso. Finalmente, se destaca una leve recuperación en la faena de bovinos, que se posicionó un 0,2% por encima del dato de abril, luego de encadenar sucesivas bajas.

En cuanto a las series que marcaron caídas, se destaca un retroceso del 3% en las exportaciones de los principales complejos agropecuarios medidas en dólares constantes, aunque en términos de volumen la mayoría de los sectores mostraron un buen desempeño respecto al promedio de mayo de los últimos años. Las faenas aviar y porcina también registraron retrocesos mensuales del 0,5% y 0,7%, respectivamente; en tanto la producción de leche cayó 0,7% respecto de abril.

Asimismo, se evidenció una caída mensual del 0,7% en la molienda de trigo y del 0,2% en la molienda de girasol, aunque esta última se mantiene en los mayores valores observados desde el año 2000. Por último, se estima que la producción de bioetanol habría retrocedido 0,5% frente al mes anterior.

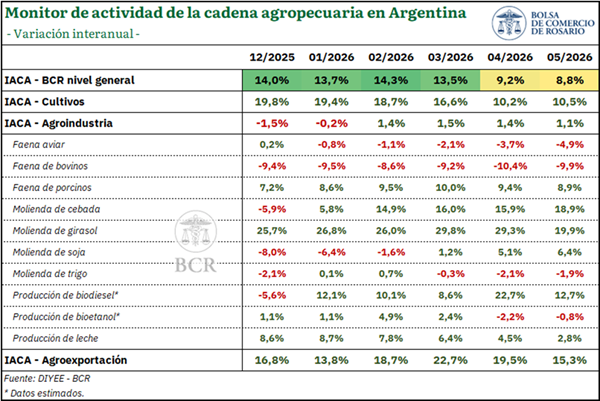

Analizando las variaciones interanuales, las cuales permiten poner en perspectiva la dinámica mensual, se evidencia que el IACA-BCR marcó un nuevo crecimiento en mayo, con una suba del 8,8% respecto al mismo mes del año anterior. De esta manera, el índice general mantuvo un sólido desempeño, aunque con cierta moderación frente a los registros observados en los meses previos.

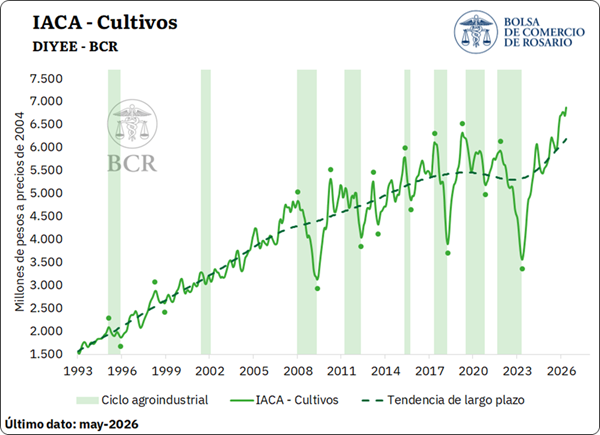

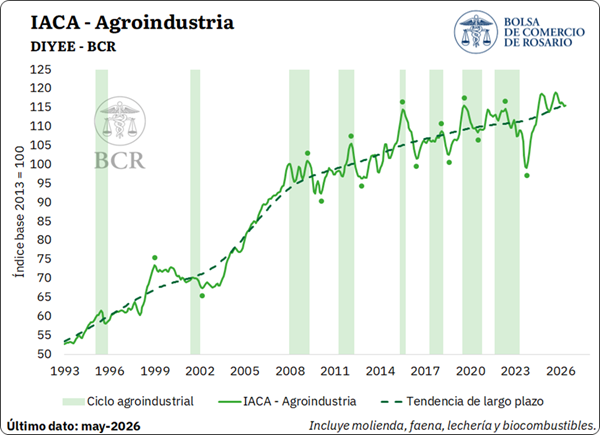

El subíndice IACA-Cultivos marcó un avance interanual del 10,5%, sosteniéndose como uno de los principales motores del índice general, en el marco de una cosecha histórica para la campaña 2025/26. Por su parte, el IACA-Agroindustria se posicionó 1,1% por encima del año anterior, manteniéndose en terreno positivo durante los últimos cuatro meses. Entre las series que lo componen, se destaca el notorio crecimiento de las moliendas de girasol y cebada, en tanto la faena de bovinos registró la mayor caída respecto a igual mes del año anterior.

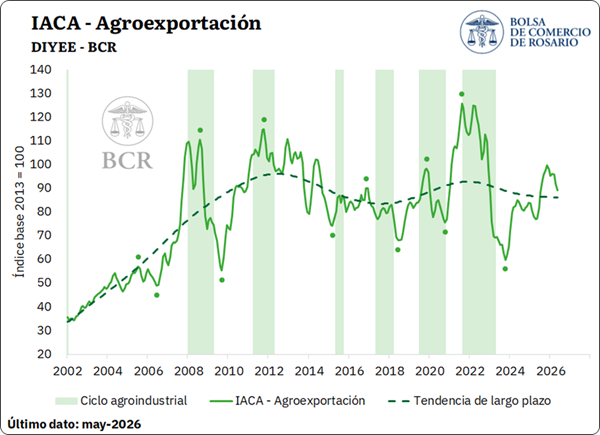

Finalmente, el subíndice IACA-Agroexportación exhibió un incremento interanual del 15,3% en mayo. De esta manera, el indicador se mantiene al alza y acumula once meses consecutivos de crecimiento, ante la gran disponibilidad de mercadería por el aporte de la campaña agrícola y de los complejos vinculados a la industrialización.

2. SUBÍNDICES

2.1. IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir con dicha periodicidad la actividad primaria de producción de granos. En mayo, la actividad primaria marcó un crecimiento desestacionalizado de 2,6% respecto de abril y alcanzó un máximo histórico.

En lo que respecta a las labores de cosecha, se advierte que durante mayo se avanzó febrilmente en la recolección de soja. Luego de un abril particularmente lluvioso que había impedido el avance en las labores de cosecha por falta de piso, mayo tuvo menor cantidad de precipitaciones, lo que permitió acelerar la recolección de la oleaginosa, cubriendo el 75% de la superficie total a cosechar en el mes, la mayor proporción para un mes de mayo de toda la serie. Asimismo, se avanzó con normalidad en la recolección de los demás cultivos de la cosecha gruesa, marcando un avance de 33 p.p. en la recolección de sorgo, 16 p.p. en maíz y 2 p.p. en girasol, que de esta manera dio por finalizada la cosecha.

En cuanto a las labores de siembra, durante el último mes se lanzó la cosecha fina 2026/27, marcando un avance de 23% de la superficie total a sembrar de trigo. En tanto, la superficie de cebada registró un avance del 18%.

En cuanto a la actividad del sector industrial con base agropecuaria, la misma mostró un avance del 0,2% respecto de abril, luego de haberse registrado caídas en seis de los últimos siete meses. No obstante, dichas caídas se produjeron tras el récord alcanzado en septiembre, por lo que, en términos de nivel, la serie aún se posiciona en valores históricamente elevados.

Dentro de las actividades que componen al sector agroindustrial, se advierte que la molienda de granos marcó un incremento del 1,2% en mayo. En lo que respecta a las oleaginosas, el avance en la cosecha y la mayor disponibilidad de mercadería impactó en el crushing de soja, que se posicionó al alza con una tasa de cambio mensual del 2%. El procesamiento de girasol, por el contrario, marcó un leve descenso mensual del 0,2% en abril, aunque manteniéndose en los niveles más elevados desde marzo del año 2000.

En cuanto a los cereales, el comportamiento también resultó dispar. La molienda de trigo retrocedió 0,7% respecto a abril, en tanto el procesamiento de cebada avanzó por séptimo mes consecutivo, incrementándose un 1,2% mensual y acumulando un crecimiento del 26%.

Por su parte, el subíndice de faena se posicionó levemente a la baja en mayo, registrando una tasa de cambio mensual del -0,1%, mostrando caídas en los últimos diez meses. Diferenciando por sector, en lo que respecta a la faena de bovinos, la misma avanzó 0,2% en el quinto mes del año, posicionándose al alza luego de nueve meses de caídas. Los informes del sector destacan que el impulso en el último mes se debió a una abundante oferta de hacienda que había estado sumando kilos en los meses previos gracias a condiciones climáticas favorables.

En materia de precios, luego de haber alcanzado los valores reales más altos de la historia en febrero del año actual, las cotizaciones del sector ganadero experimentaron una nueva corrección a la baja en mayo, en el marco de un aumento en la oferta de hacienda que se encontró con un consumo interno sobreabastecido. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió por tercer mes consecutivo en términos reales, posicionándose 3,2% por debajo de abril. A pesar de ello, los precios se mantienen en niveles excepcionalmente elevados, resultando 13% superiores en términos reales respecto al mismo mes del año anterior.

En lo que respecta al sector porcino, se destaca que la faena exhibió su segunda contracción consecutiva en mayo, con una tasa de cambio mensual del -0,7%. Sin embargo, estas caídas mensuales se dan luego del valor récord alcanzado en marzo, de manera que la serie continúa en sus mayores niveles históricos, con el dato de mayo ubicándose como el cuarto más alto registrado, reflejando una tendencia de mayor consumo de esta proteína desde principios del siglo. En cuanto a la carne aviar, la faena de aves marcó un retroceso del 0,5% en el quinto mes del año, registrando bajas por siete meses al hilo.

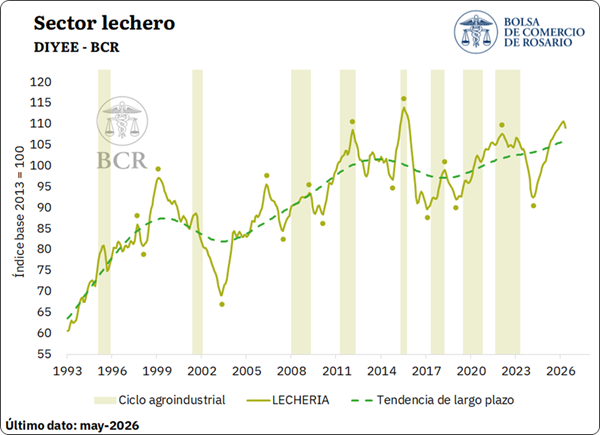

Con respecto al sector lechero, la serie desestacionalizada de producción exhibió una caída del 0,7% en mayo respecto al mes anterior, la segunda de manera consecutiva. Aun así, este retroceso se registra luego de que la serie hilara variaciones mensuales positivas durante dos años consecutivos. De hecho, la producción del mes de mayo alcanzó 916 millones de litros, registrando un incremento interanual del 2% y del 5% respecto al promedio histórico de igual mes, influenciada por condiciones climáticas favorables. Como resultado, en los primeros cinco meses del año se observa una producción acumulada de 4.411 millones de litros, siendo el tercer mayor volumen para este período desde el inicio de la serie en 1983, únicamente por detrás de 2012 y apenas por debajo de 2015.

En materia de precios, la cotización en dólares por litro de leche se ubicó en U$S 0,36 para el mes de mayo, incrementándose por quinto mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años, que se estima en U$S 0,25 / litro. Este panorama favorable a nivel local difiere de lo observado a nivel internacional, donde se advierte que el índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) retrocedió 0,5% en el último mes, alcanzando su nivel más bajo en los últimos dos años y medio.

Por su parte, el incremento en el precio de la leche durante mayo resultó superior al incremento nominal en el precio del maíz, de manera que se registró una leve mejora en la relación insumo-producto. Se estima que en mayo un litro de leche, en promedio, podía comprar 1,98 kg de maíz, muy cerca del valor de referencia de 2. En cuanto a la soja, en mayo la relación se ubicó en 1,11 kg por litro de leche, por encima de la relación de referencia que suele ser de 1.

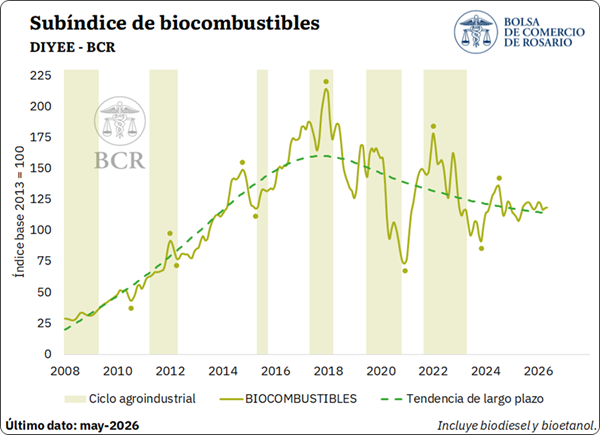

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, se habría incrementado 0,5% en mayo, luego de tres meses consecutivos a la baja. Durante el último año la serie evidencia cierto estancamiento: de los últimos doce datos mensuales, seis resultaron positivos y seis negativos. Diferenciando por producto, se estima que la elaboración de biodiesel habría crecido 1,6% respecto de abril; en tanto que la producción de bioetanol habría retrocedido un 0,5% mensual.

En términos de mezcla obligatoria, en mayo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, con la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas y hasta el 20% de biodiésel en gasoil. Por su parte, para el quinto mes del año la Secretaría de Energía dispuso una nueva baja nominal del 0,014% en el precio del biodiésel destinado al corte obligatorio, y un incremento del 0,5% en los precios mínimos de adquisición para el bioetanol.

2.3. IACA – Agroexportación: Actividad de la agroexportación

Finalmente, analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales, medidas en dólares constantes, registraron una variación mensual desestacionalizada del -3% en mayo. No obstante, el análisis difiere cuando se analizan cantidades.

Por un lado, al observar únicamente los volúmenes exportados por complejo, se advierte que tres de los nueve bajo análisis exportaron un volumen menor de mercadería respecto al promedio de igual mes de los últimos cinco años, en tanto los restantes mostraron un incremento. De hecho, comparando igual mes de años anteriores, resultó el mejor mayo para los volúmenes exportados del complejo girasol y el complejo lácteo, y el segundo mejor mayo para las exportaciones de maíz.

Sin embargo, tomando el valor en dólares constantes, son cinco de los nueve complejos los que presentan un valor inferior al promedio de los últimos 5 años. Entre esos cinco complejos con exportaciones en dólares constantes por debajo del promedio del último lustro se ubican el complejo soja, trigo, cebada, avícola y porcino. Contrariamente, entre los complejos que presentaron un valor exportado por encima del promedio se ubican el complejo girasol, maíz, lácteo y carne y cueros bovinos.

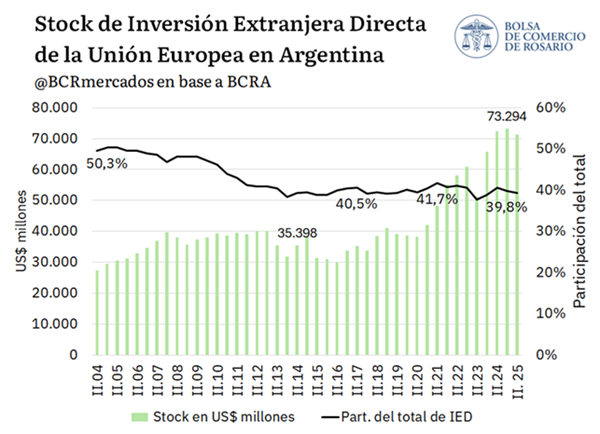

La Unión Europea reafirmó su posición como el principal inversor extranjero en la Argentina. Según un informe de la Bolsa de Comercio de Rosario (BCR), el stock de Inversión Extranjera Directa (IED) proveniente del bloque europeo alcanzó en 2025 un máximo histórico superior a los US$ 73.000 millones, consolidando un liderazgo que se mantiene desde hace décadas y que cobra una nueva dimensión tras la entrada en vigencia del acuerdo Mercosur-Unión Europea el pasado 1° de mayo.

La Unión Europea es el principal inversor extranjero de la República Argentina. En 2025 el volumen de inversiones de la UE marcó récords. España, Países Bajos, Alemania y Francia como protagonistas. Oportunidades en el marco del acuerdo Mercosur – UE.

La inversión extranjera directa (IED) y el comercio internacional constituyen mecanismos complementarios de integración económica. Una mayor articulación comercial puede favorecer más inversiones de la mano de la integración a cadenas globales de valor y la incorporación de tecnología y conocimiento. Con el acuerdo Mercosur – UE vigente desde el 1ro de mayo de este año, resulta relevante analizar la evolución de la inversión proveniente de la Unión Europea en Argentina.

Tal como se ve en el gráfico anterior, la Unión Europea concentra cerca del 40% del stock de inversión extranjera directa (IED) de la Argentina. Es decir, 4 de cada 10 dólares de inversión extranjera radicada en nuestro país consiste en capitales de países de la UE. Esto lo convierte a la vez en el principal inversor extranjero de la República Argentina. No conforme con ello, en 2025 las inversiones de los países del bloque europeo superaron los US$ 73.000 millones, el valor más elevado de la serie histórica para stock de IED en el país.

A pesar de la reducción en su participación relativa respecto de los primeros años analizados (supo representar más de la mitad de la IED del país a principios de este siglo), la inversión europea continuó expandiéndose en términos absolutos. Esto permitió que la Unión Europea mantenga por décadas su posición como principal origen de la inversión extranjera en el país.

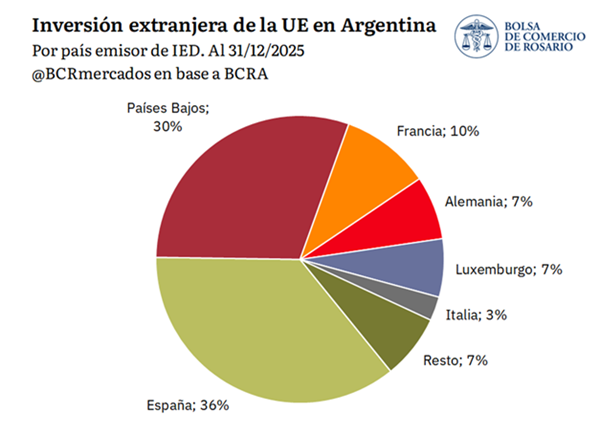

Abriendo del bloque europeo entre las 27 naciones que lo conforman, encontramos algunos países protagonistas. Al cierre de 2025, España y Países Bajos encabezaban el ranking de inversores europeos, con stocks de inversión en US$ 25.715 millones y US$ 21.580 millones, respectivamente, al cierre del 2025. Más atrás se ubican Francia, Alemania, Luxemburgo e Italia, completando el grupo de principales orígenes de capital dentro del bloque.

En conjunto, estos seis países explican cerca del 93% del stock de inversión de la Unión Europea en Argentina. La importancia de España y Países Bajos se vincula tanto a la presencia de empresas con operaciones productivas y de comercialización de bienes en el país, así como una amplia gama de servicios, desde bancos hasta empresas de seguros.

Santander, BBVA, Mapfre, Iberia, Zara, Meliá, Cabify, son empresas españolas con inversiones y presencia en el país. Por su parte, empresas provenientes de Países Bajos son Unilever, Heineken, Phillips, entre otras con filiales en Argentina. Reconocidas empresas francesas con inversiones en Argentina son Louis Dreyfus Company, TotalEnergies, Eramet, Peugeot, Citroën, Michelin, Carrefour, Air Liquide, Danone y L’Oreal. Finalmente, Mercedes-Benz, Volkswagen, Bayer, BASF, Siemens son relevantes empresas alemanas con inversiones en Argentina.

La composición por países refleja también cómo la relación de inversión entre Argentina y la Unión Europea se sustenta en diversos sectores de la actividad económica. Más allá de ello, aquí los protagonistas son la industria, la energía, la minería, el sector automotriz, los servicios financieros y las telecomunicaciones.

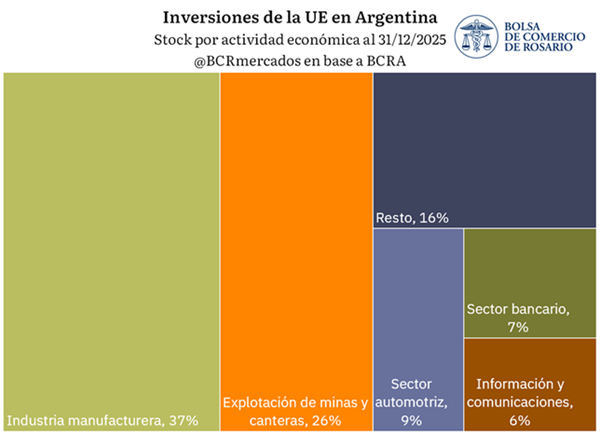

La inversión extranjera directa de la UE en Argentina se concentra principalmente en la industria manufacturera y la explotación de minas y canteras. Al cierre de 2025, estas actividades acumulaban stocks de inversión por US$ 26.037 millones y US$ 18.387 millones, respectivamente.

La relevancia de estos sectores refleja tanto el peso histórico de la actividad industrial dentro de la economía argentina, así como el creciente atractivo de los recursos naturales, particularmente en un contexto de expansión de proyectos vinculados a la minería. Detrás de estos rubros se ubicaron el comercio, la información y las comunicaciones y las actividades financieras, que también exhiben una importante participación dentro del stock de inversión extranjera.

La experiencia internacional muestra que los acuerdos comerciales con la Unión Europea suelen estar acompañados por una expansión de los vínculos de inversión. Según datos del BID, los países que suscribieron acuerdos con el bloque registraron importantes incrementos en el stock de inversión europea durante los años posteriores a su entrada en vigor.

Entre los casos analizados, Chile exhibió un aumento cercano al 278% en el stock de inversión europea desde la firma de su acuerdo en 2003 hasta el 2023, mientras que Costa Rica registró una expansión del orden del 368% en 10 años y Colombia del 82% en la misma década (2013-2023). Por su parte, Egipto y Sudáfrica mostraron crecimientos particularmente significativos, de aproximadamente 924% y 1.057% respectivamente desde los años que firmaron sus acuerdos (2004 y 2000). México también se destaca, con un incremento cercano al 569% entre la entrada en vigor de su acuerdo en el 2000 y el 2023.

De esta manera, el acuerdo Mercosur – UE da estabilidad regulatoria como mayor posibilidad de integración a las cadenas de valor vinculadas al bloque. La UE es el principal inversor externo del Mercosur, pero el Mercosur es el 5to destino de IED de la UE. Si bien la evolución de la inversión responde a múltiples factores económicos e institucionales, estos antecedentes nos muestran cómo una mayor integración comercial y la certidumbre de un acuerdo de asociación pueden contribuir a fortalecer los flujos de capital de la República Argentina.