A partir del ciclo lectivo 2026, el Instituto Superior Roque González implementará una medida que marca un giro en la dinámica escolar: durante el horario de clases y los recreos no estará permitido el uso de celulares, relojes inteligentes ni otros dispositivos electrónicos.

La decisión fue comunicada oficialmente a través de una serie de placas informativas difundidas por la institución, bajo el lema “Jornada libre de celulares”. El objetivo declarado es claro: “desconectar de las pantallas para conectar con el aprendizaje, fortalecer los vínculos, la atención y la convivencia diaria”, en la búsqueda de un espacio educativo “más seguro, presente y conectado con la realidad”.

La medida alcanza a todo el nivel secundario y establece que, si bien los estudiantes podrán trasladar el celular en la mochila por razones de seguridad en el trayecto hacia y desde el colegio, al ingresar al establecimiento los dispositivos deberán ser guardados en una caja bajo llave. El sistema, según se informó, garantizará la custodia de los equipos durante toda la jornada escolar.

El colegio también dispuso un esquema claro para la comunicación con las familias. Ante cualquier urgencia, madres y padres deberán contactarse directamente con la institución a través de los números oficiales del nivel secundario. De este modo, se busca centralizar la información y evitar interrupciones en el desarrollo de las actividades pedagógicas.

En cuanto al cumplimiento de la norma, el Instituto estableció un protocolo progresivo. En caso de incumplimiento por primera vez, el dispositivo será retirado y devuelto al estudiante al finalizar la jornada. Si la situación se repite, el celular será entregado al adulto responsable, en línea con lo establecido en el acuerdo de convivencia escolar.

La iniciativa se inscribe en un debate cada vez más presente en instituciones educativas de todo el país y del mundo: el impacto del uso intensivo de dispositivos móviles en la concentración, el rendimiento académico y la socialización entre adolescentes. Diversos estudios han señalado que la exposición constante a pantallas puede afectar los niveles de atención y fragmentar la experiencia de aprendizaje.

Al mismo tiempo, la regulación del uso del celular en las escuelas suele generar discusiones entre quienes priorizan la disciplina pedagógica y quienes defienden el derecho a la comunicación inmediata. En este caso, el Roque González optó por un modelo intermedio: permitir el traslado del dispositivo por razones de seguridad, pero restringir completamente su utilización dentro del establecimiento.

La implementación efectiva de la medida comenzará en 2026 y se enmarca dentro del acuerdo de convivencia institucional, lo que le otorga sustento normativo interno. Con esta decisión, el colegio apuesta a reforzar la presencialidad real en el aula y recuperar el foco en la interacción cara a cara.

En un contexto donde la tecnología forma parte inseparable de la vida cotidiana, la experiencia del Instituto Superior Roque González será observada con atención por otras comunidades educativas que evalúan iniciativas similares.

El presidente de Banco Macro, Jorge Brito, advirtió que la actividad privada atraviesa un escenario de “estrangulamiento” y planteó la necesidad de debatir el ritmo del proceso desinflacionario. Si bien reconoció los logros del Gobierno en la reducción de la inflación a través de una política fiscal y monetaria que consideró satisfactoria, sostuvo que el avance en esa dirección presenta riesgos para la economía real y llamó a discutir si conviene mantener esa velocidad o moderarla para evitar mayores perjuicios al sector productivo.

“Comparto la lucha que ha tenido el Gobierno para bajar la inflación con su política fiscal y monetaria, que ha sido satisfactoria. Pero se llega a un punto en el cual hoy hay una suerte de estrangulamiento en la actividad privada. Entonces hay que discutir si se quiere que ese proceso desinflacionario se siga acentuando, con riesgos para la actividad, o ir un poco más lento”, señaló el empresario.

Y sumó: “No digo abandonar la lucha contra la inflación ni salir del superávit fiscal, porque eso sería una locura y siempre hemos valorado esas decisiones del Gobierno. Pero tal vez, en materia monetaria, habría que ser un poco más prudente y mirar más de cerca lo que está pasando en la actividad privada”.

“Venimos de una Argentina con una excepción casi única en el mundo: los bancos no podemos prestar dólares libremente. Pasaron 24 años desde la ley que restringió los préstamos y creemos que, para que el país retome su senda de crecimiento, debería recuperarse el crédito. Hay una gran oportunidad de canalizar los dólares que los argentinos tienen fuera del sistema. Con tasas atractivas y la posibilidad de prestar en dólares, eso podría crecer”, agregó.

Por otra parte, el banquero aclaró que no están solicitando una apertura total del crédito en dólares, ni consideran recomendable avanzar en ese sentido de manera inmediata. Según recogió La Nación, el titular de Genneia explicó que hay sectores con potencial para financiarse en moneda extranjera a tasas más bajas, lo que representaría un impulso relevante para la actividad económica.

“Dentro del Gobierno hay distintas miradas y serán ellos quienes definan si habilitan esto y cuándo. Nosotros creemos que, aunque sea de manera preventiva y escalonada, sería positivo para la economía. Además, los propios bancos somos quienes administramos los riesgos”, manifestó sobre la idea de ampliar el universo que puede tomar créditos en moneda extranjera.

Sobre la aplicación de la ley de Inocencia Fiscal, Brito aseguró que todavía no se vio un aumento considerable de los flujos: “Puedo hablar por mi banco. Tal vez el Banco Nación ha liderado este proceso y tenga números importantes, pero desconozco los datos del sistema en general”.

Inversión en Mendoza

Jorge Brito, que también es presidente de la empresa de energías renovables Genneia, inauguró hoy, en Mendoza, el Parque Solar Anchoris. La inversión del proyecto fue de 160 millones de dólares.

El crecimiento de Genneia en Cuyo se refleja en la proyección de 800 MW solares para la región al cierre de 2026, una cifra que incluye la finalización del proyecto San Juan Sur, que aportará 130 MW adicionales. Actualmente, la capacidad solar de la compañía en la zona suma 630 MW y se distribuye entre Anchoris y los activos de Ullum, Sierras de Ullum, Tocota III, Malargüe I y los primeros 140 MW del Parque Solar San Rafael.

La ceremonia de inauguración reunió a Bernardo Andrews, CEO de la compañía; el gobernador de Mendoza Alfredo Cornejo; el presidente de la Cámara de Senadores Martín Kerchner; el ministro de Gobierno provincial Natalio Mema y la ministra de Energía y Ambiente Jimena Latorre.

“La inauguración de Anchoris no es solo un hito para Mendoza; nos permite consolidar a Genneia como el líder absoluto de la matriz energética renovable en Argentina. Con este paso, reafirmamos nuestra capacidad para encabezar la transición energética nacional, respondiendo con infraestructura real a la demanda de sectores críticos como la minería. Estos proyectos nos permitirán alcanzar una capacidad instalada superior a los 1.7 GW para 2026, reafirmando que no solo somos los pioneros, sino los mayores inversores en el sector. Con el 20% del mercado tanto en generación eólica y solar, en 2025 nos transformamos también en la principal compañía de energía solar del país”, dijo Brito.

Por su parte, el gobernador Cornejo subrayó el impacto regional: “Este parque solar es una muestra concreta del rumbo que ha tomado Mendoza para consolidarse como un polo de energías renovables. Inversiones de esta magnitud generan empleo genuino, impulsan la economía local y validan nuestra decisión de avanzar hacia un modelo energético competitivo y moderno”.

El ministro de Economía, Luis Caputo, encabezará el próximo miércoles una licitación clave de títulos públicos con el objetivo de refinanciar vencimientos por $7,2 billones. La operación, a cargo del Ministerio de Economía y la Secretaría de Finanzas, se apoya en un menú amplio de instrumentos en pesos ajustados por CER, bonos dólar linked y deuda en dólares, en un contexto de menor tensión financiera y tras canjes previos con el Banco Central de la República Argentina que redujeron significativamente el volumen de vencimientos inmediatos.

Una licitación para sostener el financiamiento y despejar el frente de deuda en pesos

El Gobierno nacional licitará el miércoles 25 de febrero de 2026 una nueva serie de instrumentos del Tesoro con el fin de refinanciar vencimientos por aproximadamente $7,2 billones. El monto representa un nivel sensiblemente menor al originalmente previsto, luego de canjes previos entre el Tesoro Nacional y el Banco Central por cerca de $15 billones, que permitieron aliviar el perfil de pagos de corto plazo.

La licitación estaba contemplada en el calendario anual oficial publicado por la Secretaría de Finanzas y se produce en un escenario de menor tensión en la tasa de interés, tras una última colocación exitosa. En esa operación previa, el Tesoro adjudicó $9,02 billones frente a vencimientos por $8 billones, lo que implicó un ratio de refinanciamiento (rollover) del 123,39%, una señal relevante para la estrategia financiera oficial.

El desafío inmediato es sostener ese nivel de adhesión del mercado, en un contexto donde la administración económica busca consolidar la normalización del financiamiento en pesos y diversificar instrumentos para distintos perfiles de inversores.

El menú de instrumentos: CER, dólar linked y deuda en dólares

En este llamado, la Secretaría de Finanzas ofrece un conjunto amplio y diversificado de títulos, estructurados para captar demanda tanto en moneda local como en instrumentos atados a la evolución del tipo de cambio y en dólares estadounidenses.

Instrumentos ajustados por CER (inflación):

Letra del Tesoro en pesos ajustada por CER a descuento, vencimiento 15 de mayo de 2026 (nuevo).

Letra del Tesoro en pesos ajustada por CER a descuento, vencimiento 31 de julio de 2026 (X31L6, reapertura).

Letra del Tesoro en pesos ajustada por CER a descuento, vencimiento 30 de noviembre de 2026 (X30N6, reapertura).

Bono del Tesoro en pesos cero cupón ajustado por CER, vencimiento 30 de junio de 2027 (TZX27, reapertura).

Bono del Tesoro en pesos cero cupón ajustado por CER, vencimiento 30 de junio de 2028 (TZX28, reapertura).

Instrumentos dólar linked:

Bono del Tesoro vinculado al dólar estadounidense cero cupón, vencimiento 30 de junio de 2027 (nuevo).

Bono del Tesoro vinculado al dólar estadounidense cero cupón, vencimiento 30 de junio de 2028 (nuevo).

Estos títulos se suscriben en pesos, utilizando el tipo de cambio de referencia de la Comunicación “A” 3500 del Banco Central correspondiente al día hábil previo a la licitación.

Instrumento en dólares estadounidenses:

Bono del Tesoro en dólares estadounidenses 6% con vencimiento 29 de octubre de 2027 (BONAR 2027, nuevo), con suscripción y pago exclusivamente en dólares. El monto máximo a colocar será de USD 150 millones en la primera vuelta, con posibilidad de ampliar hasta USD 250 millones sumando la segunda vuelta.

La recepción de ofertas se realizará entre las 10:00 y las 15:00 horas del miércoles 25 de febrero de 2026, bajo la modalidad de licitación por indicación de precio, sin precio mínimo ni máximo.

Tramos competitivos, no competitivos y reglas operativas

La licitación se estructura en dos tramos:

Tramo no competitivo, destinado a personas humanas o jurídicas sin especialización financiera, con montos máximos de VNO $50 millones para instrumentos en pesos y VNO USD 50.000 para los denominados en dólares. Las entidades financieras, fondos comunes de inversión y otros agentes especializados quedan excluidos de este segmento.

Tramo competitivo, orientado a inversores institucionales y agentes especializados, sin tope máximo de monto, con ofertas mínimas de VNO $1.000.000 en pesos y VNO USD 1.000 en dólares.

Para el BONAR 2027, se prevé además una segunda vuelta el jueves 26 de febrero de 2026, por adhesión al precio de corte, destinada a todos los interesados, siempre que la primera vuelta no resulte desierta.

La liquidación de todas las ofertas adjudicadas se realizará el viernes 27 de febrero de 2026 (T+2). En todos los casos, los procedimientos se rigen por la Resolución Conjunta de la Secretaría de Finanzas y la Secretaría de Hacienda N° 9/2019, marco normativo que regula las licitaciones de deuda del Tesoro.

Señales al mercado y efectos esperados

Desde el punto de vista financiero, la licitación busca asegurar el rollover de vencimientos relevantes, evitando presiones adicionales sobre la emisión monetaria o el mercado cambiario. La combinación de CER, dólar linked y deuda en dólares apunta a captar distintos apetitos de riesgo, en un contexto donde los inversores siguen de cerca la evolución de la inflación, el tipo de cambio y la tasa de interés.

En términos políticos e institucionales, el resultado de la colocación funcionará como termómetro de confianza del mercado en la estrategia económica del Gobierno. Un nivel elevado de refinanciamiento reforzaría la señal de estabilidad financiera de corto plazo, mientras que una menor adhesión podría reabrir interrogantes sobre el costo del financiamiento y la sostenibilidad del esquema.

Para el sistema financiero y los grandes inversores, la licitación representa además una referencia clave de precios para el resto del mercado de deuda pública, en un momento en el que el Tesoro busca consolidar previsibilidad y disciplina en su programa de financiamiento.

El año 2025 dejó una radiografía compleja para la economía argentina. Mientras las variables financieras mostraron señales de estabilización -dólar contenido, riesgo país en descenso y acumulación de reservas- el frente doméstico expuso una realidad más áspera: el crecimiento del crédito convivió con un deterioro acelerado en la capacidad de pago de los hogares y un salto significativo en los niveles de morosidad.

Los datos del último Informe sobre Bancos del Banco Central de la República Argentina (BCRA) confirman que el sistema financiero cerró el año pasado con un marcado deterioro en la calidad de la cartera, impulsado principalmente por el segmento de hogares. El ratio de irregularidad de los créditos a familias alcanzó el 9,3% en diciembre, más del triple del 2,5% registrado en el mismo mes de 2024. En términos sistémicos, la mora total del crédito al sector privado trepó al 5,5%, frente al 1,6% del año anterior.

El aumento no es homogéneo. Mientras la irregularidad en empresas se ubicó en 2,5% (desde 0,8% un año atrás), en los hogares el salto fue mucho más pronunciado. El propio BCRA señala que los préstamos personales y las líneas con garantía prendaria explican buena parte del deterioro. Es decir, el crédito destinado al consumo y a la adquisición de bienes durables es el que muestra mayores tensiones.

Sin embargo, el volumen prestado no dejó de crecer. El financiamiento al sector privado en pesos se expandió 27,4% en términos reales durante 2025. Las líneas con garantía real fueron las más dinámicas, con un impulso relevante de los créditos hipotecarios con casi 3.000 nuevas altas en diciembre y alrededor de 43.700 nuevos deudores a lo largo del año. Al cierre, el sistema contabilizaba 179.500 deudores hipotecarios, 20,6% más que en 2024.

Este proceso implicó un reordenamiento en el balance de los bancos. El crédito al sector privado pasó a representar el 43,9% del activo total, 8,6 puntos porcentuales más que un año atrás, mientras que la exposición al sector público cayó al 27,8%. El llamado “crowding in” del crédito privado avanzó, pero bajo un escenario de mayor riesgo.

La cobertura del sistema mostró, no obstante, un retroceso. El previsionamiento total representó el 93% del saldo irregular al cierre de 2025, muy por debajo del 168,4% de diciembre de 2024. Si bien las entidades aumentaron las previsiones en relación con el total prestado, del 2,6% al 5,2%, el salto en la mora erosionó márgenes y redujo la rentabilidad, el retorno sobre activos (ROA) cerró en 1% y el retorno sobre patrimonio (ROE) en 4,4%, por debajo del año previo.

El fenómeno no se limita al sistema bancario. El endeudamiento con entidades no bancarias, como fintech, billeteras virtuales y compañías de crédito, alcanzó un ratio del 34% de la masa salarial mensual, 12 puntos porcentuales por encima de diciembre de 2024, según la consultora Eco Go. Si se incorpora también el crédito bancario, el peso total del endeudamiento asciende al 141% de la masa salarial.

En este sentido, entre trabajadores informales y cuentapropistas, el crédito no bancario equivale al 143% de la masa salarial mensual, un nivel que revela dependencia estructural del financiamiento para sostener gastos corrientes. La irregularidad en este segmento alcanzó el 22,8%, más de cuatro veces la mora total del sistema financiero y 2,4 veces la del crédito de consumo bancario.

Por su parte, el stock de crédito no bancario llegó a $13,15 billones tras crecer 1,2% real mensual en diciembre y acumular un avance interanual de 33,7%, aunque desacelerado frente al pico de 104% registrado en abril. Aun así, el nivel se ubicó 142% por encima de marzo de 2024 y 21,5% sobre el máximo previo de 2018, en términos reales.

La expansión de este segmento también modificó la estructura del mercado y representa el 24,4% del financiamiento al consumo y el 13% del crédito total. En medio de esto, dos jugadores concentran más de la mitad del mercado: Naranja X (38,9%) y Mercado Pago (13,8%). La mayor participación de estas plataformas evidencia un cambio en los hábitos financieros, especialmente en los sectores medios y bajos.

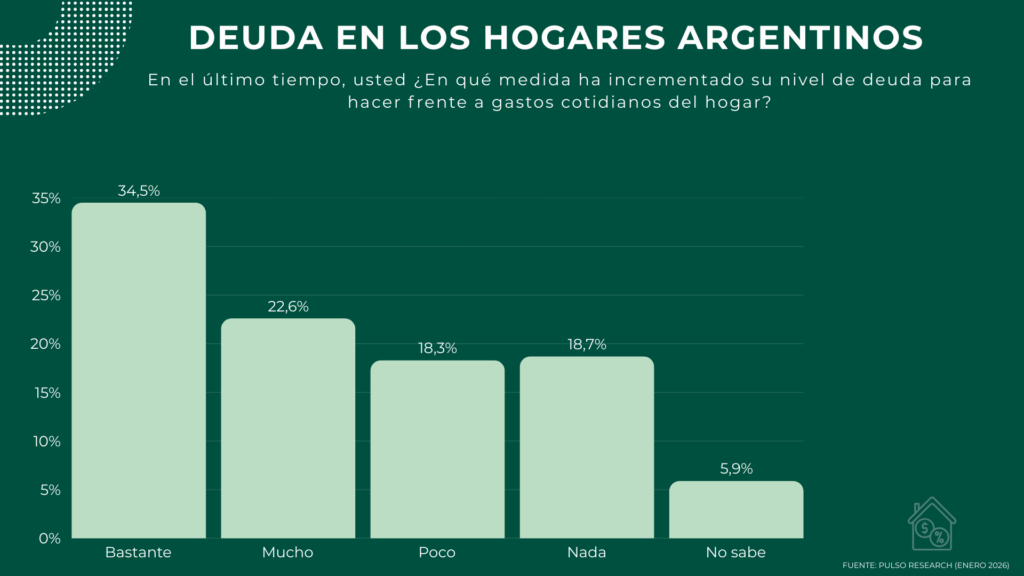

En paralelo, el contexto macroeconómico condiciona la dinámica. Aunque la inflación mostró una desaceleración más rápida que la prevista, la recomposición del salario real no logró consolidarse. De acuerdo a un estudio de Pulso Research, dos de cada tres hogares manifiestan dificultades para llegar a fin de mes, y el 57,1% reconoce haberse endeudado para sostener los gastos del hogar. La proporción es mayor en los segmentos de menores ingresos.

En este escenario, el crédito cumple un doble rol. Por un lado, permite sostener el consumo y financiar bienes durables -motos, pickups, electrodomésticos- en un contexto de restricción monetaria y caída del poder adquisitivo. Por otro, incrementa la vulnerabilidad ante cualquier shock de ingresos. La desinflación acelerada, que en otras etapas contribuía a licuar pasivos, dejó a muchos hogares con cuotas que ya no pierden valor real con el paso del tiempo.

Más deuda, más pólizas

La dinámica del crédito durante 2025 tuvo un impacto directo en el mercado de seguros automotores, particularmente en el segmento de autos particulares. De acuerdo con el informe de Vehículos Expuestos a Riesgo publicado por la Superintendencia de Seguros de la Nación (SSN), al 30 de septiembre de 2025 el total de vehículos asegurados en el país alcanzó las 15.083.047 unidades. La cifra implicó un crecimiento interanual del 1,9% y del 1,1% frente al trimestre anterior, y marcó un hito al superar por primera vez el umbral de los 15 millones de unidades con cobertura activa.

A primera vista, el dato podría interpretarse como una señal de mayor formalización y cumplimiento de la obligación legal de contar con seguro de responsabilidad civil. Sin embargo, el análisis por segmento revela un escenario más matizado, especialmente en el caso de los automóviles particulares, que constituyen el núcleo del parque automotor argentino.

El año pasado, el segmento de automóviles -el de mayor volumen- registró una caída interanual del 1,4%. Es decir, aun con un parque automotor estable, la cantidad de autos asegurados retrocedió respecto del año anterior. En contraste, otros segmentos mostraron una dinámica más expansiva: las pickups crecieron entre 5,5% y 7,8% según categoría, mientras que las motos aumentaron 4,8%, alcanzando 2.476.516 unidades aseguradas.

Si bien el crecimiento en motos y pickups fue relevante, el dato más significativo desde el punto de vista estructural fue la situación de los autos particulares. Diversos relevamientos de la propia Superintendencia de Seguros de la Nación ya advertían que apenas alrededor del 50% de los autos particulares en circulación contaba con seguro vigente. En otras palabras, entre el 50% y el 60% de los automóviles particulares circuló durante 2025 sin la cobertura mínima obligatoria.

La paradoja es evidente. Mientras el total de vehículos asegurados equivale a prácticamente el 90% del parque automotor registrado, estimado en unos 15,55 millones de unidades, la cobertura efectiva en autos particulares resulta considerablemente menor. Esto sugiere que el crecimiento agregado estuvo explicado en buena medida por segmentos vinculados a actividades productivas o laborales, y no necesariamente por una mejora en la cobertura de los autos familiares.

El vínculo con el crédito es central para entender este comportamiento. Durante 2025, los préstamos prendarios y la financiación para la compra de vehículos, incluidas motos y pickups, mostraron dinamismo. En estos casos, la contratación de un seguro suele ser condición obligatoria para acceder al financiamiento; por lo tanto, cada nuevo crédito prendario implicó, en la práctica, una nueva póliza.

En el caso de las pickups, muchas de ellas asociadas a actividades comerciales, rurales o de servicios, el acceso al crédito facilitó la renovación o ampliación de flotas, lo que traccionó la contratación de seguros. Algo similar ocurrió con las motos, utilizadas tanto para movilidad personal como para trabajos de reparto o logística urbana.

Sin embargo, el comportamiento de los autos particulares respondió a otra lógica. Allí, la caída en la cantidad de unidades aseguradas estuvo más vinculada a la pérdida de poder adquisitivo y al aumento de la carga financiera sobre los hogares. En un contexto donde el endeudamiento creció y la morosidad se duplicó o triplicó en distintos segmentos, muchos propietarios priorizaron el pago de cuotas crediticias, servicios esenciales o gastos básicos por sobre la continuidad de la póliza.

Desde una perspectiva macro, el fenómeno expuso una doble cara. Por un lado, el crecimiento del crédito impulsó la actividad en concesionarias, aseguradoras y sectores vinculados. Por otro, la caída en la cobertura de autos particulares dejó en evidencia un deterioro en la capacidad de cumplimiento normativo y en la protección patrimonial de los hogares.

En definitiva, 2025 mostró que el aumento del crédito no se tradujo automáticamente en mayor solidez financiera. En el mercado automotor, el acceso al financiamiento amplió la base de unidades aseguradas en segmentos específicos, pero no logró revertir la debilidad estructural en la cobertura de los autos particulares. Así, el sistema combinó expansión en ciertas categorías con una persistente vulnerabilidad en el corazón del parque automotor argentino.

Los clubes de Primera División resolvieron convocar a un paro de todas las categorías del fútbol argentino los días 5, 6, 7 y 8 de marzo. En dichas jornadas se iba a disputar la fecha 9 del Torneo Apertura. La medida se decidió en una reunión del Comité Ejecutivo de la Liga Profesional, donde los dirigentes expresaron su rechazo ante las recientes denuncias del ARCA, que investiga la retención indebida de aportes y el destino de más de 19.300 millones de pesos entre 2024 y 2025.

La entidad aseguró que las obligaciones impositivas fueron abonadas antes del vencimiento. La Asociación del Fútbol Argentino (AFA) emitió un comunicado en respuesta a la decisión judicial de citar a declarar indagatoria a sus autoridades en una causa que investiga presuntas irregularidades fiscales.

En el texto, la entidad sostuvo que no existe deuda exigible relacionada con las obligaciones consignadas en la denuncia y subrayó que los pagos en cuestión fueron efectuados de forma voluntaria antes de su vencimiento.

La AFA explicó que ese argumento ya fue planteado ante el tribunal interviniente y actualmente se encuentra pendiente de resolución por la Cámara de Apelaciones. Además, cuestionó la actitud del organismo recaudador ARCA, al considerar que intenta convertir obligaciones aún no vencidas —y por lo tanto no cobrables— en la base de un supuesto delito penal tributario, postura que calificaron como contraria a la normativa vigente.

¿Se suspende la fecha 9?

En paralelo, la institución informó que durante la reunión del Comité Ejecutivo de la Liga Profesional los dirigentes resolvieron por unanimidad solicitar la suspensión de la fecha 9 del torneo, prevista entre el jueves 5 y el domingo 8 de marzo. La medida también alcanzaría al resto de las categorías del fútbol argentino.

La decisión fue presentada como una señal de repudio a la denuncia impulsada por ARCA y como un respaldo institucional a las autoridades involucradas, en medio de un conflicto judicial que ahora suma impacto directo en la organización del calendario del fútbol local.