Advierten que la reforma tributaria tendría efectos negativos en Misiones

|

Getting your Trinity Audio player ready...

|

El presidente de la Fundación Mediteránea, Marcelo Capello advirtió que la reforma tributaria podría generar daños colaterales a las economías regionales, como la caída de beneficios por el empleo en las provincias más alejadas del centro porteño.

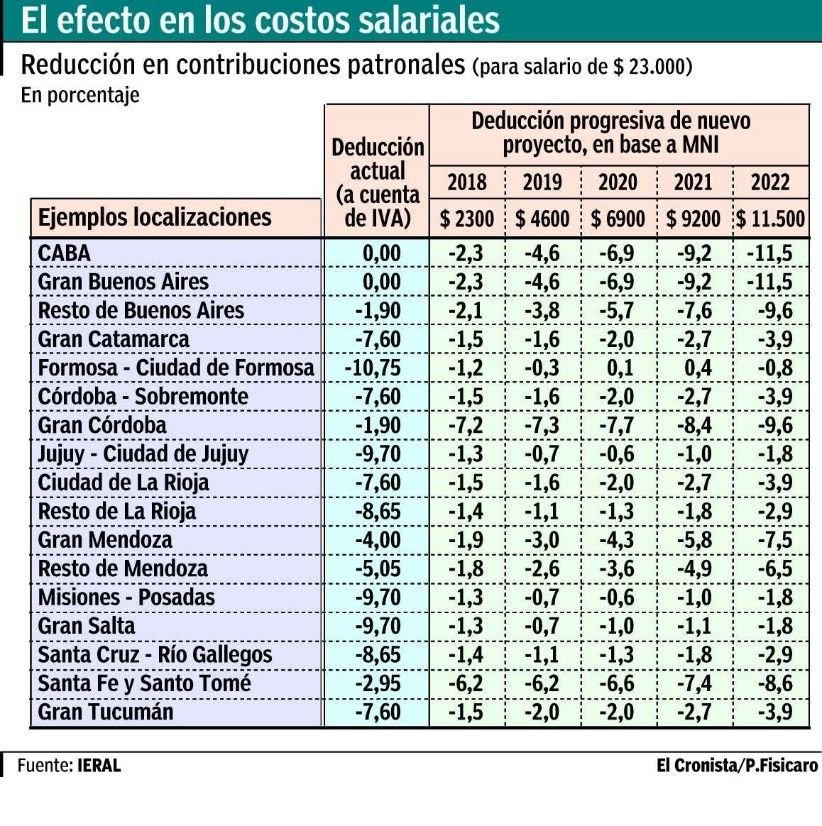

El especialista tributaria sostiene que la reforma propuesta intenta desactivar algunas diferencias entre regiones en la política tributaria. Por ejemplo, cuando se propone eliminar el régimen existente de reducción de contribuciones patronales (se toman a cuenta de IVA), que se define geográficamente según nivel de Necesidades Básicas Insatisfechas (NBI) y distancia a CABA, beneficiando a las provincias más pobres y más alejadas de CABA. No obstante, el actual tipo de cambio real relativamente apreciado sí tiene efectos regionales: desfavorece en mayor medida a las regiones con mayor participación de bienes y servicios transables y más alejadas de CABA, que ya soportan el peso de los altos costos de transporte.

En lugar del esquema anterior, ahora se propone crear un Mínimo No Imponible (MNI) para las Contribuciones Patronales, de $ 11.500, que impactaría plenamente en 2022, pues se avanzaría gradualmente con el beneficio (MNI de $ 2.300 en 2018, $ 4.600 en 2019 y así hasta llegar al mencionado valor pleno en 2022). Se tiene como objetivo incentivar el empleo formal, la competitividad y la inversión en la economía.

Si la desactivación del esquema existente de beneficios regionales para las contribuciones patronales se produce íntegramente desde 2018, entonces con la aplicación del nuevo sistema gradual propuesto por el Gobierno, la reducción de contribuciones patronales podría no ser tal para algunas regiones, sino inclusive lo contrario, al menos en los primeros años de implementada la reforma.

En cambio, si la desactivación del esquema vigente se realiza también gradualmente, como se prevé en la propuesta de reforma laboral, hacia el final de periodo de transición la mayor reducción en las cargas patronales se habrán verificado en Ciudad de Buenos Aires y Gran Buenos Aires, dado que actualmente no tienen beneficios. Por ejemplo, en el caso de Formosa, para salarios actuales de $ 23.000, al cabo del período de transición (2020), la reducción de aportes habrá sido de sólo -0,8 puntos porcentuales, e inclusive en algunos años de dicha transición pasará a estar levemente más gravado que en la actualidad. En cambio, en este ejemplo en el Gran Buenos Aires hacia 2020 la baja de aportes habrá sido de 11,5 puntos porcentuales.

De modo que las provincias más pobres y alejadas de Buenos Aires no recibirán grandes beneficios con esta reforma en las contribuciones patronales, siendo que son castigadas actualmente en materia de competitividad por los altos costos de transporte, y por regulaciones salariales que no tienen en cuenta sus particularidades regionales (por ejemplo, salarios mínimos iguales entre provincias). La reducción de aportes patronales diferenciada por regiones venía a compensar en parte el problema que generan las características de la negociación salarial en Argentina (centralizada), y la legislación sobre salario mínimo, que no presta atención a las diferencias en materia de productividad entre regiones.

Capello indica que la situación de la macro argentina actual, con recuperación de la actividad pero con problemas pendientes de sustentabilidad a largo plazo, requiere un trabajo de relojería para convertir la recuperación en crecimiento económico sustentable en el tiempo, con reducción del déficit fiscal y del déficit de cuenta corriente, que eviten el excesivo endeudamiento externo. Entre otras cosas, ello implica cambiar progresivamente los precios relativos, aumentando el tipo de cambio real efectivo para los productores de bienes y servicios transables (exportan o compiten con importaciones), en especial para los de mayor valor agregado, de modo que despeguen las exportaciones, y se reduzca el déficit de cuenta corriente.

Para cumplir dichos objetivos resulta crucial reducir la presión impositiva, bajar los costos laborales no salariales, así como los costos logísticos y de transporte, y los costos de la burocracia en general, en el marco de un plan general de competitividad, en que se involucren los actores principales: sector público (tres niveles), empresas y sindicatos.

Los detalles que hasta ahora se conocen de la propuesta de reforma tributaria planteada por el gobierno nacional, apuntan a lograr mejoras en el empleo, la inversión y la competitividad de la economía, entre otros objetivos enumerados por los funcionarios, en un marco gradualista que ayude a la viabilidad fiscal de las medidas.