Un nuevo acuerdo Nación-Provincias para sostener las reformas de largo plazo

Por Marcelo Capello y Martín Fiore, Fundación Mediterránea. Si hubiera que resumir en tres aspectos clave las necesidades del programa económico en el actual y próximos años, para su éxito a largo plazo, podrían plantearse los siguientes:

Viabilidad fiscal: Equilibrio fiscal en Nación y Provincias;

Viabilidad externa: Aumento sostenido de las exportaciones, financiamiento externo para afrontar los vencimientos de capital de la deuda y régimen cambiario de largo plazo;

Reformas estructurales: para apalancar la competitividad local y la viabilidad fiscal a largo plazo

Por lo acontecido en los primeros dos años de la actual administración de gobierno, pero especialmente por las novedades pre y post electorales de octubre pasado, creció la probabilidad de que dichos aspectos clave puedan consolidarse o encauzarse en la segunda mitad del mandato. Al equilibrio fiscal en Nación y Provincias que existía desde el inicio de la actual administración, y a la evolución observada en los últimos años y esperada a futuro en las exportaciones de energía y minería, se agregó la asistencia financiera del Tesoro de EE. UU., la reducción del riesgo país y la posibilidad cada vez más cercana de volver a los mercados voluntarios de deuda, que aseguraría el cumplimiento de las obligaciones externas, como mínimo en 2026.

Por otra parte, el resultado electoral del 26 de octubre y la conformación del nuevo Congreso, aumentaron la probabilidad que se aprueben las principales reformas estructurales, como son la laboral, la tributaria y la previsional, necesarias no sólo para incentivar inversiones y consolidar la evolución de los sectores con más posibilidades de expandirse a futuro, sino también para morigerar los inconvenientes en las ramas industriales que compiten con las importaciones en una economía más abierta y con tipo de cambio que no será alto, y en las regiones y áreas en que dicha industria se halla mayormente ubicada, como son los grandes aglomerados urbanos, especialmente el Gran Buenos Aires.

Por supuesto, las reformas deben ser aprobadas en el Congreso de la Nación, y eso implica negociaciones con fuerzas de la oposición más permeables al diálogo, incluyendo legisladores que responden a gobernadores que no hace mucho tiempo atrás solían acompañar algunas iniciativas del gobierno. Claro que estas negociaciones suelen implicar compensaciones económicas para las jurisdicciones de los legisladores que aportan sus votos para las reformas, de modo que surge la necesidad de transitar un estrecho sendero en que se alcanzan los acuerdos necesarios sin perder el necesario equilibrio fiscal.

Por un lado, se tiene la necesidad de una reforma tributaria que elimine o sustituya los impuestos más distorsivos que minan las posibilidades de crecimiento económico, como son los Derechos de Exportaciones (1% del PIB) y el Impuesto a los Débitos y Créditos Bancarios (1,6%), a nivel nacional; Ingresos Brutos (4%) y Sellos (0,4%), a nivel provincial; y la Tasa de Seguridad e Higiene (0,6%), a nivel municipal. En conjunto, representan 7,6% del PIB, un 2,6% del PIB los tributos nacionales, 4,4% los provinciales y 0,6% los municipales.

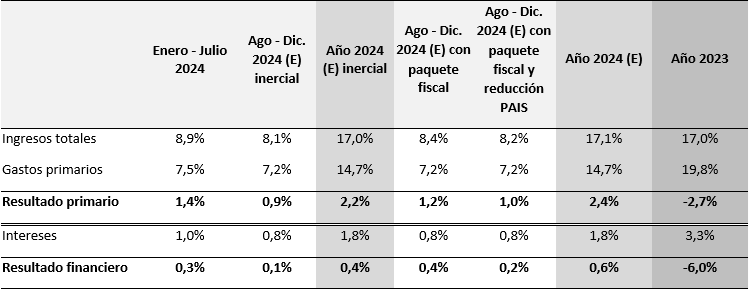

Tras una reducción del gasto público consolidado de poco más 5 puntos del PIB en lo que va de la actual administración, no existe chance de que se pueda reducir en shock el gasto de los tres niveles de gobierno en otros 8 puntos del PIB, para dar lugar a la eliminación de los mencionados tributos. Más bien hay que pensar en un mix de reducción gradual del gasto junto a la sustitución de impuestos malos por menos malos, para que la reforma tributaria resulte viable.

Por otra parte, están los reclamos de los gobernadores por mayores fondos, que seguramente pondrán en estos días sobre la mesa de negociaciones con los funcionarios nacionales. Aquí pueden mencionarse, entre otros:

– Los reclamos plasmados en proyectos de ley que se tratan o han tratado recientemente en el Congreso de la Nación (distribución de ATN, con un costo fiscal para la nación de 0,06% del PIB, y distribución del impuesto a los Combustibles, con un costo para Nación de 0,12% del PIB);

– La vieja disputa por los fondos que ANSES debiera transferir a las Cajas de Jubilaciones de 13 jurisdicciones con sistemas propios, que podría implicar un costo anual de 0,2% del PIB (sin considerar deudas por períodos anteriores);

– Los fondos de coparticipación que reclama CABA, con un costo fiscal anual de alrededor de 0,18% del PIB

– Las transferencias nacionales para la ejecución de obras públicas en provincias, que sufrieron un recorte de cerca de 0,3% del PIB si se compara la situación actual contra el promedio observado en 2015-23.

Se trata de reclamos provinciales por al menos 0,8% del PIB, que sumados a la pérdida de recursos fiscales para el gobierno nacional que podría significar una reforma tributaria, no resultarían compatibles con el objetivo de viabilidad fiscal, antes planteado como uno de los requerimientos centrales del programa.

Probablemente la solución a este rompecabezas surja de priorizar los siguientes criterios:

– Reconocer aquellos reclamos provinciales que más probablemente la Justicia termine convalidando, o ya lo ha hecho en el pasado (Cajas de Jubilaciones, coparticipación de CABA);

– Transferir recursos a provincias por convenios para que se hagan cargo de la ejecución y/o mantenimiento de infraestructura nacional que de todos modos se deberá afrontar en el corto o largo plazo, dado su progresivo deterioro, y que no se concesione a privados;

Dado que se parte de una situación inicial de equilibrio fiscal en Nación y Provincias, y que existe necesidad de otras reformas, como la tributaria, con su consecuente costo fiscal, los mayores recursos que reciban las provincias por sus cajas de jubilaciones o la coparticipación de CABA, debieran derivar en reducciones tributarias en esas provincias por montos equivalentes a los recursos extras recibidos.

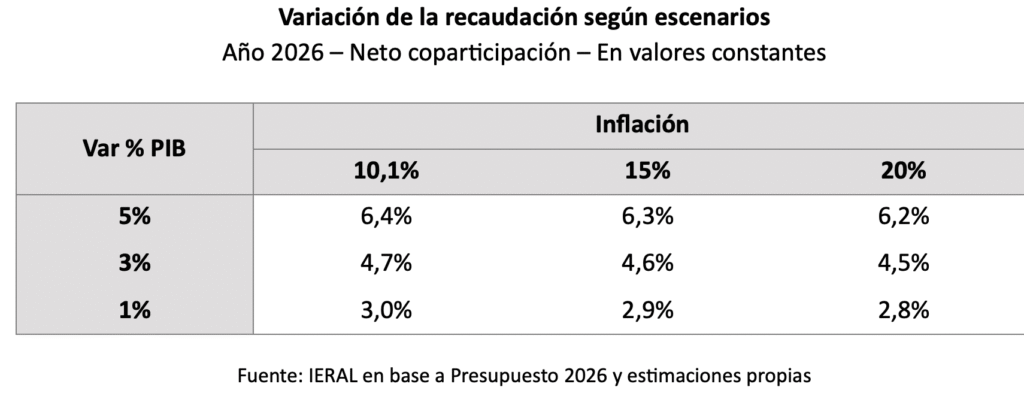

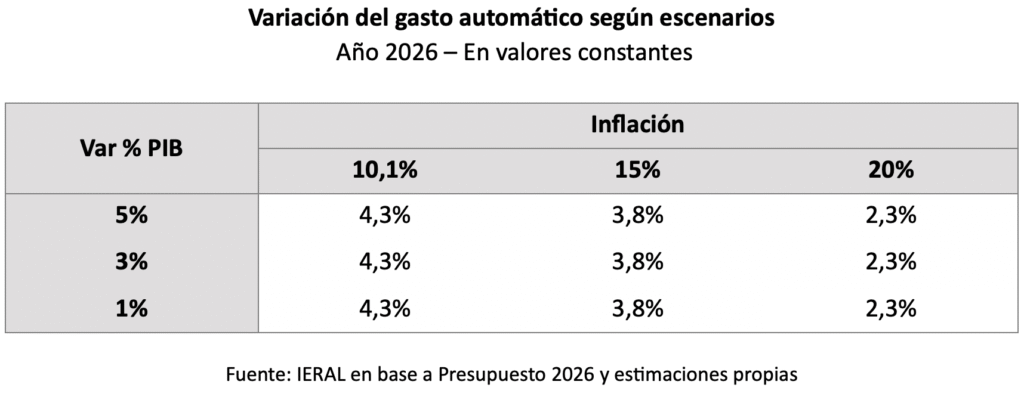

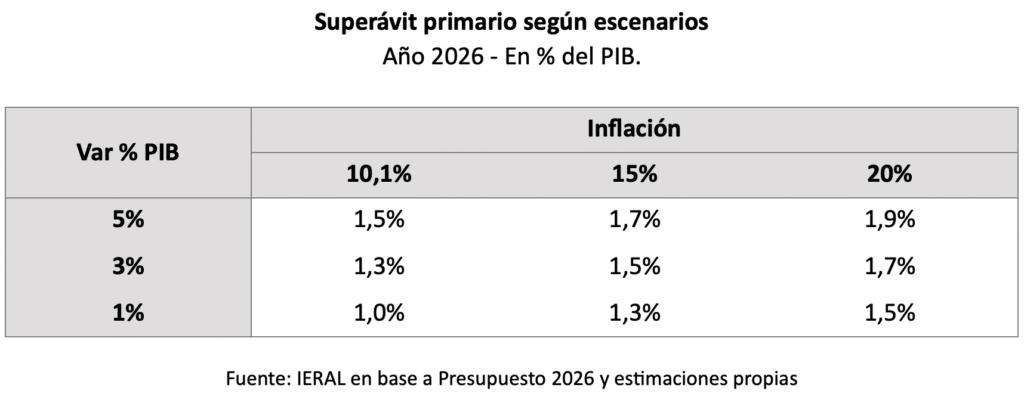

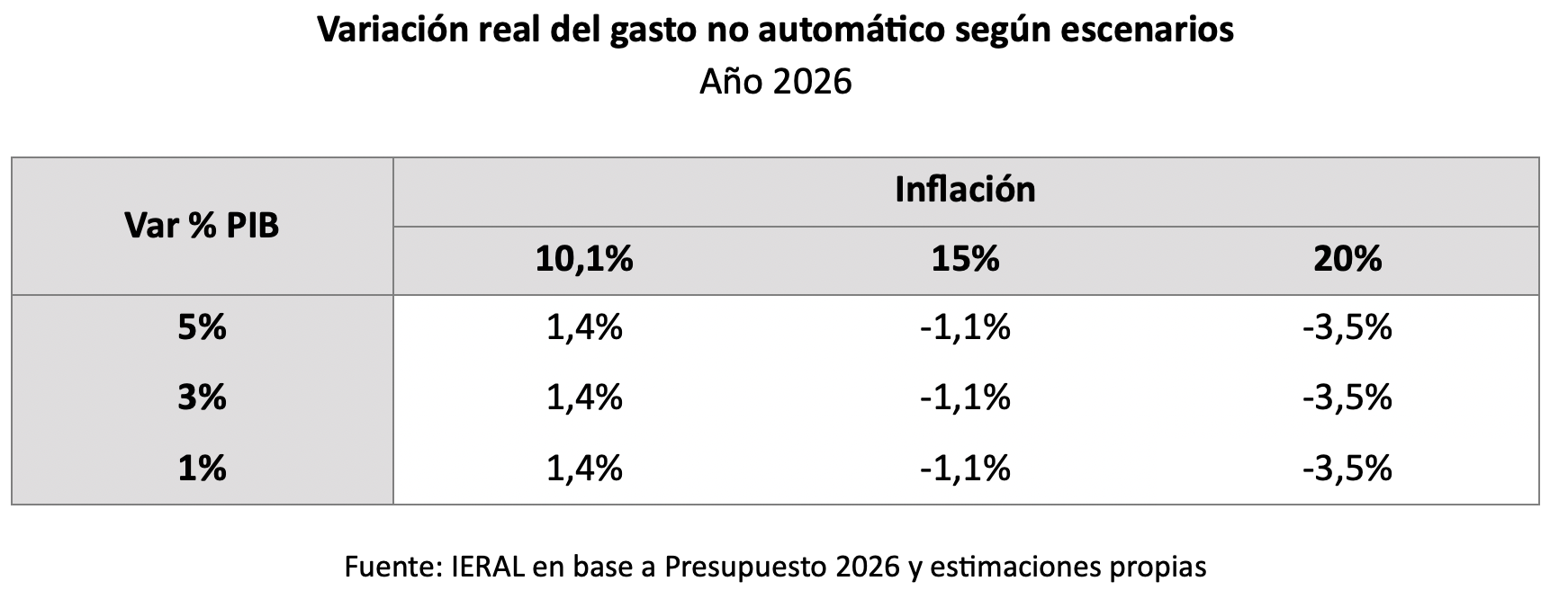

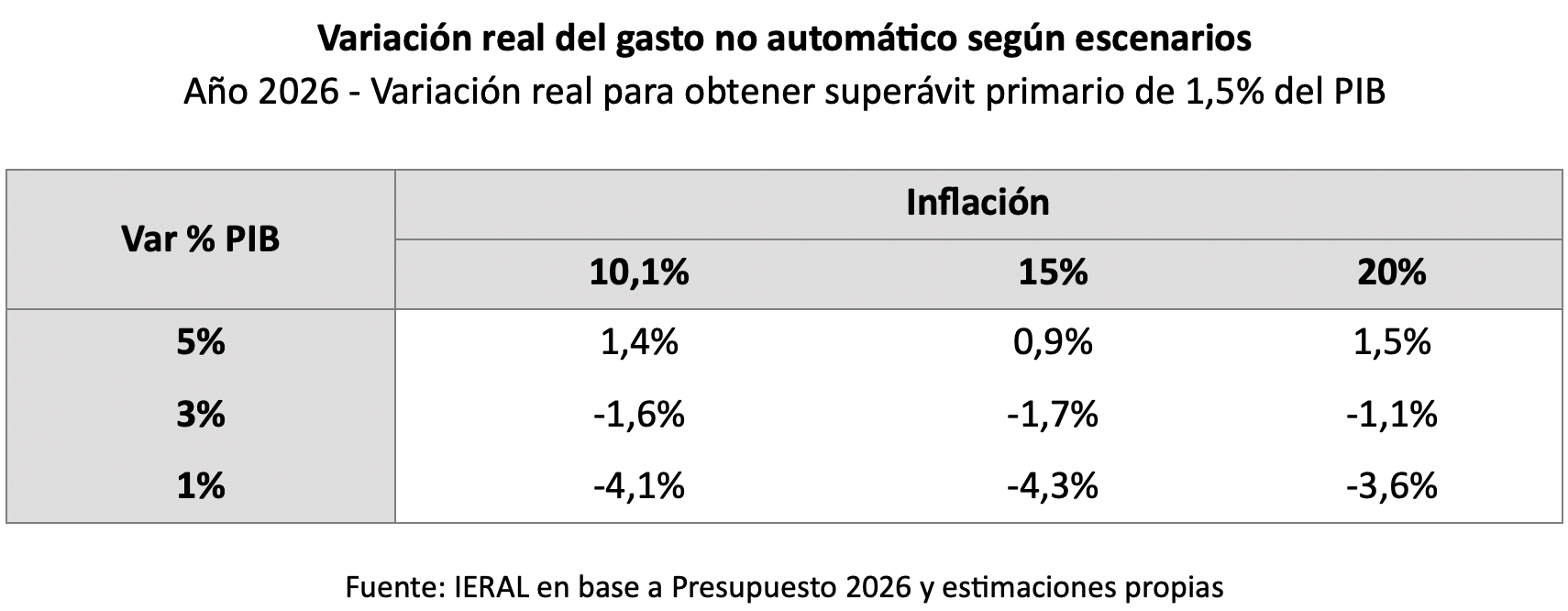

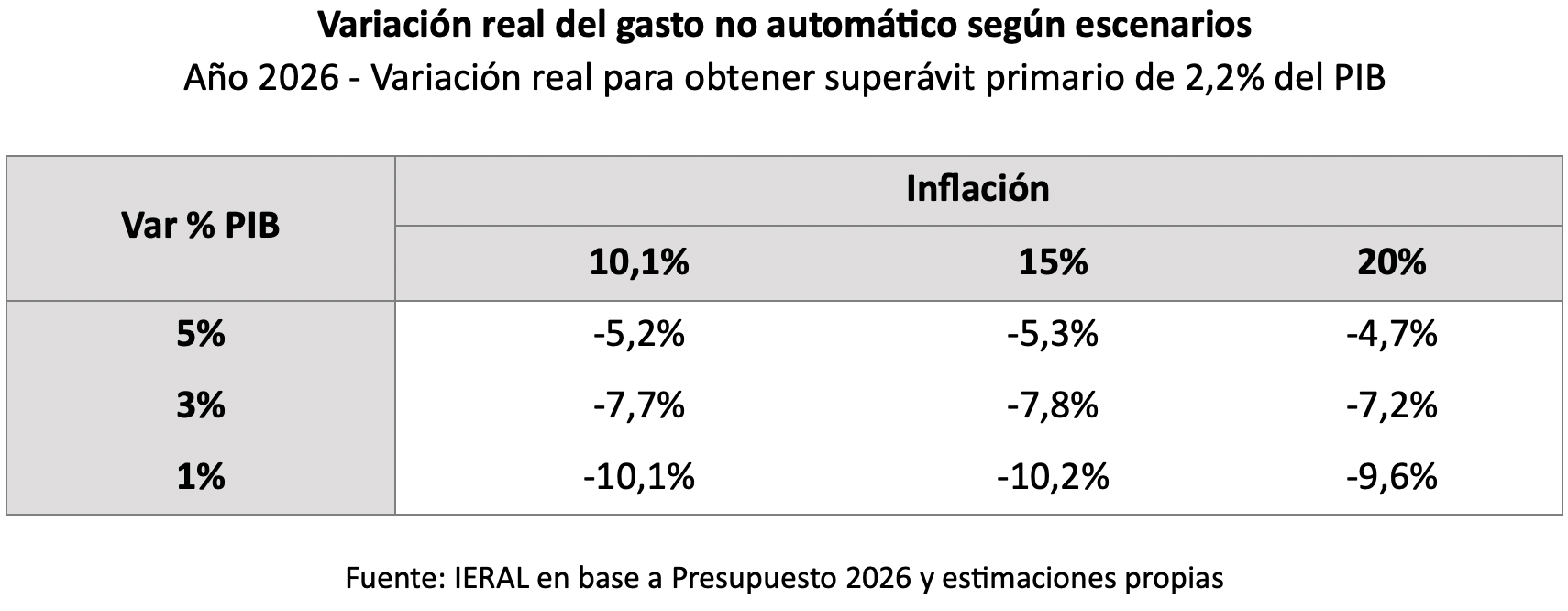

Claro que lo anterior requiere de un nuevo pacto entre Nación y Provincias, con objetivos fiscales y de competitividad de la economía. Dicho pacto anual debiera contener un elemento central que permita financiar en forma gradual las reformas pendientes, como es aprobar un tope al aumento anual del gasto público en ambos niveles de gobierno, por una cierta cantidad de años, para que no supere a la tasa de inflación. Con crecimiento económico, dicho tope a la suba del gasto liberaría recursos para la reforma tributaria y otros fines.

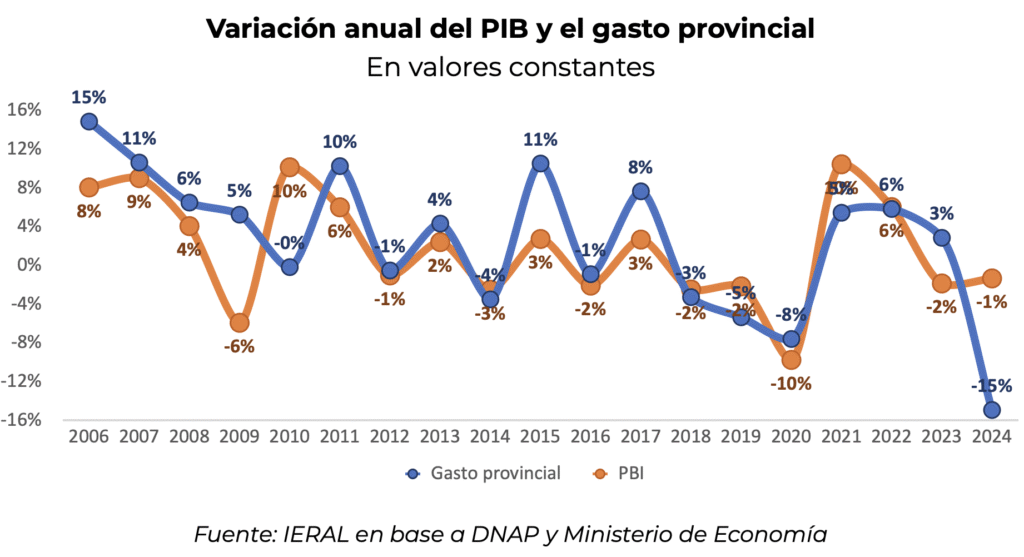

Tal regla resulta vital desde 2026 para que, si el PIB crece, no aumente demasiado el gasto público, especialmente en provincias. Debe tenerse en cuenta que, en el primer semestre de 2025, el gasto provincial consolidado aumentó un 6% anual, en valores constantes, cuando se ha mantenido prácticamente igual a nivel nacional. Así, si se considera la situación acumulada en los dos últimos años (entre 2023 y 2025), el gasto nacional cayó un 30% real, contra 19% en el conjunto de provincias.

La experiencia histórica muestra que el gasto provincial generalmente se expande cuando lo hace la producción, y que los únicos años en que se ajusta el gasto en términos reales, son los recesivos, en que habitualmente una fuerte devaluación de la moneda local acelera la inflación y licua salarios y jubilaciones provinciales. En 6 de los 8 de los años en que se observó una caída del gasto provincial real entre 2006 y 2024, coincidió con una baja del PIB nacional. De otro modo, de los 10 años en que creció el PIB entre 2006 y 2024, sólo en una oportunidad (2010), el gasto provincial exhibió una caída real, aunque sólo del 0,17%.

Lo ocurrido con la política fiscal en Argentina va a contramano de lo que la teoría y el sentido común aconsejan: los ajustes del gasto ocurren en años recesivos, mientras en los expansivos el gasto aumenta. En lugar de apelar a reformas del estado bien planificadas, a ejecutar en años en que la producción crece, siempre los ajustes han ocurrido por licuación salarial y de jubilaciones en años recesivos e inflacionarios. Es decir, una política procíclica.

Dada la secuencia histórica, si en los próximos años existe crecimiento económico en Argentina, como es muy probable que ocurra dadas las condiciones que se están gestando, resultaría sumamente necesario establecer un tope al aumento del gasto público en Nación y Provincias, para que no supere la tasa de inflación anual, y así liberar recursos para realizar las vitales reformas económicas. Tal tope permitiría llevar a cabo una reforma del estado planificada, con algunas erogaciones que bajan y otras que suben, pero sin que el aumento del gasto total supere a la inflación anual. Se trata de una regla fácil de explicar, que serviría a los ministros de economía para justificar restricciones al gasto en años donde los recursos aumentan, y que permitiría mantener en valores reales los salarios y jubilaciones.

Por ejemplo, si el PIB creciera un 3% anual entre 2026 y 2031, con inflación decreciente, el gasto nacional podría pasar de 16,6% del PIB en 2025 a 13,9% en 2031, con una reducción adicional de 2,7 puntos del PIB. En el caso de las provincias, podrían pasar de un gasto de 16,5% del PIB en 2025 a 13,7% en 2031, con una reducción punta a punta de 2,8 puntos del PIB. Un recorte extra del gasto del orden de los 5,5 puntos del PIB en 6 años, cerca de 1 punto por año.

En suma, la posibilidad de avanzar en reformas estructurales y de encarar una modernización tributaria y productiva depende de un nuevo entendimiento entre Nación y Provincias que combine responsabilidad fiscal, reglas claras y visión de largo plazo. Establecer un tope al crecimiento real del gasto —para que no supere la inflación— aparece como la herramienta central para generar el espacio necesario sin comprometer la estabilidad lograda. Si el país retoma un sendero de crecimiento, esta regla permitirá financiar gradualmente los cambios pendientes, fortalecer la competitividad y aprovechar una coyuntura externa y política más favorable que en el pasado.