La inyección electoral suma casi un punto al PIB

El primer semestre concluyó con un déficit fiscal primario de 0,5% del PIB, una performance muy superior al 3,7% de la primera mitad de 2020. El gobierno se vio forzado a la disciplina fiscal dada la necesidad de controlar el impacto del gasto público sobre la demanda de dólares y de mostrar credenciales en la negociación con el FMI.

En los próximos meses, gracias a este colchón, el déficit irá creciendo, pero sin superar el objetivo de 4,5% sancionado en el presupuesto, tanto por la caída en los ingresos extraordinarios (aporte extraordinario de las grandes fortunas, retenciones a la soja) como por el aumento del gasto. Estimamos que este mayor “gasto electoral” aportará un crecimiento adicional de 0,9% sobre la actividad económica entre el tercer y el cuarto trimestres.

El interrogante es cómo se reemplazará este impulso fiscal en 2022 cuando, cierre del acuerdo con el Fondo mediante, el gobierno esté obligado a reducir aún más el déficit.

En el primer semestre los ingresos fiscales crecieron 22% en términos reales en tanto el gasto primario se contrajo 9%. De este modo, el Tesoro logró un déficit de $208.100 millones, apenas 10% del presupuestado para todo 2021 y más bajo que el promedio mensual de abril, mayo y junio del año pasado. Este colchón fiscal tiene componentes autónomos y otros exógenos que comenzaron a desaparecer en la segunda mitad del año. Veamos:

- Autónomos

Jubilaciones: en los primeros seis meses, el gasto en jubilaciones y pensiones contributivas cayó 8% en términos reales; si se compara respecto a 2019, la reducción fue del 6%. La eliminación del pago de bonos compensatorios que existió en 2020 y el cambio de fórmula de actualización de los haberes jubilatorios son decisiones que van en línea con una mayor sostenibilidad fiscal.

Salarios públicos: cayeron 5,6% en términos reales en el primer semestre. Las paritarias acordadas en los primeros meses de este año no lograron compensar la inflación.

Aporte solidario a las grandes fortunas: generó un ingreso extra hasta ahora de $233.000 millones, luego de que 10.300 personas humanas hagan su contribución. En el universo estimado por la AFIP, 13.000 personas deberían haberlo abonado

- Exógenos:

Recaudación récord de derechos de exportación: traccionada por el aumento de 66% en el precio de soja, estos ingresos se duplicaron en términos reales respecto de un año atrás. A pesos corrientes, generó una caja adicional de $300.059 millones.

Hacia adelante, estos cuatro componentes invertirán su dinámica. La recaudación se queda sin ingresos extraordinarios: el saldo del aporte solidario es marginal y la liquidación de exportaciones del agro se reduce por cuestiones estacionales. A su vez, se suman ampliaciones de gasto ligadas a la seguridad social y de operación por un total de $429.361 millones, explicadas en parte por el bono de 5.000 pesos a los jubilados y la reapertura de las paritarias en los gremios estatales.

Según nuestras estimaciones, incorporando los efectos multiplicadores del gasto, el año cerraría con un déficit primario de 3,5% del PBI. Así la disputa por el 1,2% del PIB extra de recaudación que aportaron el agro y los grandes contribuyentes, se resolvió levemente en favor del equipo económico: 0,7 puntos fueron a reducir el déficit y 0,5 puntos al aumento del gasto.

En un año electoral y en un contexto de crisis como el actual, es de esperar que los gastos sean mayores que los estipulados. Por caso, entre los años 2007 y 2015, las erogaciones estatales fueron 25% superiores a los aprobados por el Congreso. A su vez, el presupuesto puede sufrir modificaciones debido a que la inflación es superior a la esperada al momento de consolidar las partidas. Obviamente, este año ése está siendo el caso.

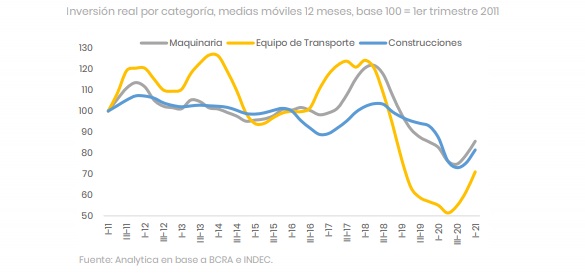

El gasto corriente, principalmente salarios y subsidios económicos, ya se amplió en $ 108.000 millones (+3% nominal), estimando que restan unos $ 60.700 millones más. En tanto, el gasto social también creció 3% nominal respecto del presupuesto ($141.000 millones), proyectando ampliaciones por $ 393.000 millones. Por último, el gasto de capital (obra pública), la gran apuesta del gobierno, registró modificaciones similares a las partidas anteriores, del orden del 3%, pero lleva ejecutado apenas un 37% del total; por el momento descartamos ampliaciones presupuestarias en infraestructura, aunque seguramente haya redistribución entre obras de menor ejecución hacia aquellas con mayor grado de avance.

Los impactos que el aumento de cada partida de gasto tiene sobre el nivel de actividad se estima mediante los desencadenamientos virtuosos generados al resto de la economía. El remanente de ejecución por encima de lo previsto será el impulso fiscal en este segundo semestre. El cuadro a continuación muestra cómo se distribuye entre las distintas partidas.

Destinar cerca de 0,7% del PIB extra en los sectores más golpeados redunda en un crecimiento extra del +0,9% para 2021 y un panorama inicial más favorable en 2022. La explicación más sencilla es obvia; nuestra estructura productiva depende 60% del consumo, y aquellos sectores con mayores necesidades básicas y sociales insatisfechas gastan todo ingreso adicional. Vale recordar que desde 2017 la pobreza crece en forma sostenida y hoy 4 de cada 10 argentinos la

padece.

Aumentar el gasto público, revertir la pobreza y a la vez dinamizar el mercado interno es el sueño de cualquier gobierno. El problema es que debe proseguir un proceso sostenido de reducción del déficit fiscal, dada la dificultad para financiar el gasto sin más inflación. En la primera mitad del año el gasto social cayó 17% en términos reales, en tanto los subsidios económicos aumentaron en igual proporción. Hasta ahora, el gobierno decidió recortar salarios públicos y de las jubilaciones antes que disminuir los subsidios a la luz y el gas en los sectores medios y altos del AMBA. En 2022 tendrá menos margen para expandir el gasto, con lo cual la disputa entre ganadores y perdedores seguramente será más intensa.