Dejar flotar el dólar

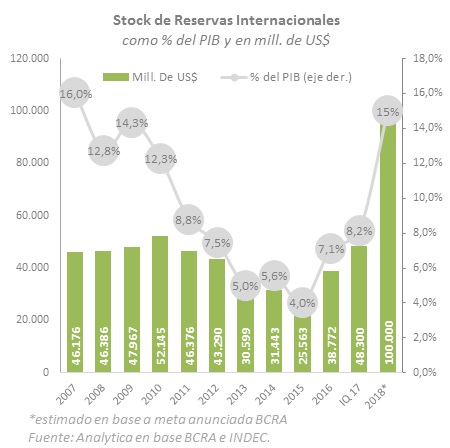

Por Analytica Consultora. El Banco Central anunció un nuevo objetivo para la política monetaria: llevar el nivel de reservas del 9% al 15% del PIB. La excusa es acercarse al promedio que exhiben los países de la región que hoy están calificados con investment grade y de esta forma reducir el costo de fondeo soberano. Si bien compartimos la lógica, a nuestro juicio el motivo de fondo es incrementar la volatilidad del tipo de cambio para desalentar posiciones especulativas de corto plazo. El nuevo sesgo, sin embargo, no cambia nuestra visión estructural. El atraso cambiario llegó para quedarse. Tal es así que proyectamos un tipo de cambio entre $17,20 y $17,50 a fin de año. De hecho, luego de las subas iniciales (de entre 1 y 2%) el dólar volvió a bajar, sin intervención del BCRA.

Veamos. Los datos de inflación de marzo generaron una fuerte corrección de las tasas de política monetaria: tanto el corredor de pases como las letras cortas subieron más de 150 puntos básicos. En la actual coyuntura, con un mercado de cambios con exceso de oferta de dólares, la suba de tasas genera aún más presión sobre un tipo de cambio ya apreciado y, consecuentemente, sobre los niveles de actividad en los sectores transables. Esto es así, en parte, por la entrada de capitales especulativos los cuales aprovechan la elevada rentabilidad en dólares que ofrecen los instrumentos en pesos. En este contexto, el BCRA decidió patear el tablero. Cansado de esperar que los bancos quieran recomponer su stock de dólares (ver analítico #409), decidió anunciar una compra masiva con fecha incierta cuyo objetivo sería recomponer el maltrecho patrimonio del BCRA.

El mercado de cambios, sin embargo, no reaccionó generando fuertes correcciones. Los volúmenes operados tanto en el mercado “spot” como de futuros respondieron al anunció, aunque en diferentes órdenes de magnitud. Mientras el dólar mayorista subió sólo 20 centavos (hasta 15,40 $/U$S, +1.3%) en los 2 días posteriores al anuncio -sin mayores alteraciones en el volumen-, las coberturas en futuros subieron marcadamente (hasta 1 millón de contratos, +60% m/m) sin registrar saltos en el nivel del tipo de cambio esperado (+22 centavos o 1,2% en la cotización de Dic-17,). En otros términos, los mercados reaccionaron cubriéndose ante la mayor volatilidad.

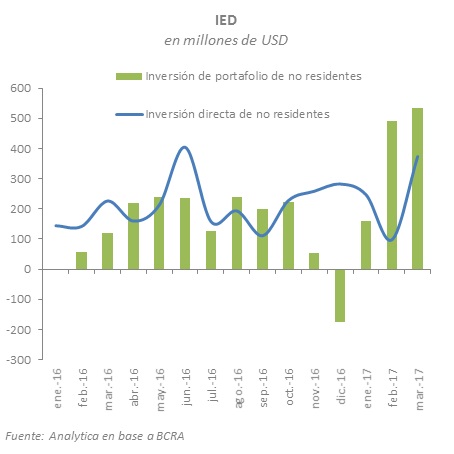

En este marco, ¿por qué no cambia la visión estructural? Es simple: el elevado déficit fiscal y en la composición de financiamiento del sector público nacional generan la sobreoferta de divisas. Sin tener en cuenta a las provincias, el Tesoro debe salir a buscar fondos por U$S 52 mil millones (MM) en 2018 (U$S 14 MM en amortizaciones e intereses netos y U$S 38 MM para cubrir un déficit fiscal que estimamos en casi 6% del PBI). Si a esto restamos el rojo en cuenta corriente (del balance cambiario) de U$S 15 MM (2,5% del PBI) y una formación de activos externos de U$S 10 MM, el financiamiento del Tesoro aportaría casi la totalidad de los U$S 30 MM que se requieren para llevar las reservas del 9% al 15% del PBI -si tomamos los actuales niveles del PBI en dólares- (esta es la cifra que se estuvo manejando en los medios después del anuncio). Corrigiendo por el crecimiento esperado del PBI en dólares, 7% según nuestro escenario, las reservas deberían aumentar U$S 50 MM en lugar de U$S 30 MM. Sin embargo, parte de los U$S 20 MM restantes podrían ser aportados por los sectores público provincial y privado los cuales estuvieron muy activos en el mercado de deuda internacional desde la salida del CEPO cambiario (desde ene-16 ingresaron por estas vías US$ 19.700 millones, casi la mitad de estas colocaciones fueron realizadas por empresas del sector privado). Otro factor que puede sumar a la oferta de divisas es la Inversión extranjera directa que estimamos puede contribuir con al menos 4 MM en 2017. En otros términos, el BCRA no tendrá que ir a buscar el stock de dólares sino que podrá concentrarse en compensar el flujo excedente.

Creemos que el BCRA actuó oportunamente para desalentar las posiciones de “carry trade” en un contexto de endurecimiento de la política monetaria y apreciación real. Por ahora, no vemos riesgos adicionales para el nivel de tipo de cambio. Tanto el mercado de cambios como de activos denominados en pesos parecen validar nuestra hipótesis (gran parte del volumen del mercado de futuros se explica por fondos comprados en pesos que buscan cobertura) ya que la combinación del gradualismo fiscal y un Banco Central reticente a la monetización de dicho déficit generan endógenamente las divisas necesarias para el cumplimiento de la nueva meta.

Finalmente, el anuncio es una declaración implícita de que el BCRA abandona su política de flotación limpia (no intervención en el mercado de cambios); algo que vemos como un acierto en un contexto de fuerte ingreso de divisas y que busca evitar una mayor apreciación. Para los próximos meses, seguimos manteniendo nuestro escenario de tipo de cambio estable alrededor de lo $16 hasta junio y entre $17,20 y $17,50 hacia fin de año.