Por Marcelo Capello, Marcos Cohen y Arazi Vanessa Toselli, Fundación Mediterránea. El sector turismo representa en Argentina cerca del 8% del PIB, según estimaciones de la Cámara Argentina de Turismo. También resulta muy importante para el empleo, al resultar un sector trabajo intensivo, y para la generación de divisas, como saldo entre los flujos de entrada y salida por motivo turismo.

Con tipo de cambio real relativamente bajo en los últimos años, que encarece los precios medidos en dólares en Argentina (entre otras cosas para hacer turismo en el país), y aumenta el poder adquisitivo, en términos de dólares, de los salarios locales, se ha observado un saldo negativo en el flujo de turismo, afectando a la actividad interna en el sector, al empleo que genera y al saldo de divisas.

Para entender mejor el comportamiento de la balanza de pagos del turismo, se analiza una de las principales variables involucradas, la cantidad de turistas movilizados desde y hacia el país, que se obtiene de la Dirección General de Migraciones. El saldo de turistas extranjeros desde y hacia el país, resultó marcadamente negativo en 2016, por más de un millón de personas.

Es así que, por cada 2 turistas extranjeros que ingresaron al país, salieron 3 residentes. Así, el año 2016 presentó el déficit más importante (en cantidad de turistas), desde el año 2009.

Dicha tendencia deficitaria en cantidad de turistas se mantuvo para el mes de enero de 2017, con una salida neta al exterior de 93 mil turistas, al comparar la cantidad de argentinos que salieron al exterior con el ingreso de viajeros a nuestro país.

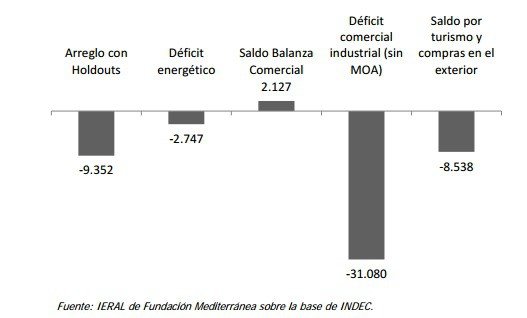

En lo que se refiere a la salida efectiva de divisas, de acuerdo al balance cambiario del BCRA, en 2016 el drenaje de divisas por turismo y compras con tarjetas resultó de alrededor de U$S8.500 millones, sólo marginalmente menor al observado en 2013, y junto al de dicho año y 2015, constituyen los mayores desequilibrios comerciales causados por el turismo en el actual milenio.

La importancia del drenaje de divisas por motivos turísticos se percibe al comparar su saldo con el déficit energético al que se enfrenta el país. Es así que, mientras que para 2014 el déficit turístico representaba un 82% del saldo energético, para 2016 se perdió el triple de divisas por motivos turísticos que por el sector energía.

Se trata de una preocupante situación, que también puede ser visualizada considerando que dicho déficit por turismo y compras en el exterior con tarjetas equivale a 90% del arreglo con los Holdouts, y más del doble del déficit comercial industrial observado en 2016.

Balance de divisas por turismo y compras con tarjetas de crédito en el exterior vs. Balance Energético.

Años 2011-2016. Millones de dólares

Balance de divisas por turismo y compras con tarjetas de crédito en el exterior vs. Otras variables Económicas Año 2016.

Millones de dólares

En lo que va de 2017 el alto déficit por turismo no parece disminuir, si no lo contrario. Al primer bimestre del año se filtraron divisas netas por sector turismo y compras en el exterior por 2.163 millones de dólares, 40% más que en el primer bimestre de 2016 y 75% superior a 2015.

Una propuesta tributaria para incentivar el turismo interno

Mientras el tipo de cambio real se mantenga en valores relativamente bajos, por entrada de capitales y endeudamiento externo, y la Argentina resulte así relativamente cara en dólares, el saldo comercial del sector turismo y las compras con tarjetas en el exterior seguirán mostrando un importante desequilibrio.

Al igual que para el problema de competitividad cambiaria que presenta la economía argentina en os últimos años, ante dichas tendencias se deberían buscar vías alternativas para disminuir la situación deficitaria, a través, por ejemplo, de la política tributaria, regulaciones laborales, decisiones financieras, construcción de infraestructura y otros instrumentos disponibles.

La anterior administración de gobierno, con un tipo de cambio real muy sobrevaluado, había recurrido a encarecer los viajes al exterior aplicando un anticipo de impuestos del 35% del valor de las transacciones ligadas al turismo externo, que luego se podía tomar a cuenta del impuesto a las ganancias o bienes personales. Ayudaría asimismo buscar alternativas que incentiven el turismo interno, por parte de extranjeros, pero también de los residentes locales.

Con dicho objetivo, una alternativa que aquí se plantea, es la oportunidad revertir la tendencia hacia el turismo en el exterior por parte de los residentes locales, intentando generar una nueva cultura del turismo local, con incentivos especiales que persigan ese fin1 .

Por ejemplo, vía reducciones impositivas o exenciones vinculadas al turismo interno, que a su vez colaboren en la formalización de las actividades turísticas y relacionadas. A continuación, se presenta de manera sintética la propuesta de promoción del turismo interno y la formalización del sector, la cual se basa en los siguientes preceptos:

Se busca retener a los turistas argentinos en el país, dado que en las actuales circunstancias el turismo en el exterior puede resultar fuertemente competitivo.

Se plantea la oportunidad de revertir una tendencia marcada, a favor de una nueva cultura del turismo local.

La potenciación del turismo interno implicará que el dinero de los argentinos gastado en esparcimiento, resulte sostén y el generador de puestos de trabajo en Argentina.

El descanso anual resulta una necesidad fundamental ameritando que se consideren los gastos vacacionales como ítem deducible a los fines impositivos, o como pagos a cuenta de los mismos.

La propuesta implica la devolución de impuestos, según alternativas propuestas, cuyo impacto fiscal se minimizaría por los incentivos a formalizar que generaría, y por el impacto positivo en la actividad turística interna.

Se resigna recaudación por la promoción, pero se incrementa por mayor nivel de actividad (desvió de turismo externo a interno), mayor cumplimiento impositivo (incentivos para la formalización en el sector turístico) y efectos indirectos sobre otros sectores (efecto multiplicador del aumento en el turismo interno).

El objetivo general de la propuesta consiste en promover el turismo interno en Argentina, a través de instrumentos fiscales que tiendan a disminuir la informalidad en el sector, incentiven la actividad interna y minimicen el costo fiscal.

Fundamentos básicos

El descanso anual resulta una necesidad fundamental para preservar las condiciones físicas y psíquicas de los trabajadores, ameritando que se consideren los gastos vacacionales como ítem deducible a los fines impositivos, mediante algún criterio.

Se busca retener a los turistas argentinos en el país, dado que el turismo en el exterior puede resultar fuertemente competitivo (tipo de cambio con relativo atraso, inflación local elevada).

Se plantea la oportunidad de revertir una tendencia marcada a favor de una nueva cultura del turismo local, luego de un largo periodo en el que los destinos internacionales tuvieron un marcado protagonismo.

La potenciación del turismo interno implicará que el dinero de los argentinos, resulte sostén y el generador de puestos de trabajo en Argentina.

Se plantean mecanismos para abaratar los costos de realizar turismo interno, ya sea para generar turismo local adicional (personas que antes no realizaban turismo) como para sustituir turismo en el exterior por interno, aumentando las ventajas del segundo respecto al primero (en los últimos años existieron elevados incentivos para el turismo en el exterior, por efecto de un tipo de cambio local relativamente apreciado (que en alguna medida se mantiene), y alta inflación local, además del recupero de algunos impuestos que es posible en los viajes al exterior).

Se busca propiciar una ventaja impositiva a favor de la decisión de vacacionar en el interior del país, a través de la devolución o reducción de impuestos para turistas locales.

Complementariamente, se busca promover la utilización de medios electrónicos para realizar pagos en las actividades turísticas, con el objeto de aumentar los niveles de formalidad en el sector y aliviar las dificultades de acceso a billetes que suele existir en localidades turísticas en los períodos de alta demanda.

Se estima que existe la posibilidad de reducir la carga impositiva para turistas a través de instrumentos que minimicen el efecto sobre la recaudación fiscal, debido a: o Incremento de la formalización por blanqueo de actividades turísticas y por menor evasión en las declaraciones de impuestos personales de los turistas. o Mayor volumen de turismo interno al incentivar dicha actividad entre quienes no la hacen habitualmente (dado que se abarata su costo relativo). o Mayor volumen de turismo interno en detrimento de turismo emisivo al exterior, por abaratamiento relativo del primero. o Efecto multiplicador sobre la actividad en regiones turísticas y zonas aledañas.

El mecanismo propuesto permitiría disminuir la salida de divisas por motivo de turismo emisivo al exterior.

Instrumento tributario: Deducción (o pago a cuenta) en el impuesto a las ganancias de los impuestos pagados en las compras ligados a actividades turísticas + Se plantea en forma de un beneficio para compras de turistas locales en el país equivalente al IVA implícito en la operación (21% de la venta neta de IVA), monto que el comprador podrá utilizar en el impuesto a las ganancias en el ejercicio de que se trate.

Existen dos alternativas, que el turista se tome el equivalente del IVA pagado en la operación como un pago a cuenta del impuesto a las ganancias en su próxima declaración anual (mayor beneficio para el turista, mayor costo fiscal), o que se considere a dicho monto de IVA pagado como un gasto deducible a los efectos del cálculo del impuesto a las ganancias (menor beneficio para el turista, menor costo fiscal).

En el segundo caso el beneficio fiscal para el contribuyente equivale al monto de IVA multiplicado por la alícuota aplicable en su declaración de impuesto a las ganancias. Se justificaría en que las personas tienen derecho a un descanso en vacaciones y que por ende una porción del gasto en turismo debe poder deducirse en su impuesto a las ganancias.

En Uruguay se practican descuentos inmediatos en la alícuota de IVA, a través de la identificación del origen del comprador y el destino de compra (actividades de turismo promovidas).

+ El beneficio propuesto compensa al que los turistas extranjeros reciben, en la mayor parte de los países, cuando realizan compras en el exterior y que les permite recuperar impuestos incluidos en dichas compras, poniendo de esta manera en una situación de mayor equidad al turismo doméstico.

+ El beneficio propuesto se instrumentaría sólo para pagos realizados a través de medios electrónicos (tarjetas de débito y crédito), de modo que se incentive la formalización de actividades turísticas (los turistas se verán incentivados a comprar sólo donde aceptan medios electrónicos de pagos; lo cual va en línea con los actuales esfuerzos de AFIP y BCRA por estimular la adopción de medios de pago electrónicos) y una mayor recaudación; facilitando una mayor bancarización; simplificando el recupero de los impuestos pagados en las compras (AFIP automáticamente capta las operaciones); posibilitando un menor requerimiento de infraestructura para entregar billetes físicos en lugares turísticos y por ende ayudando a disminuir los niveles de inseguridad.

Ventajas del instrumento tributario propuesto

+ La principal ventaja es la promoción del empleo argentino, ya que la actividad turística es intensiva en el uso de mano de obra, como otros servicios. También muy importante resultaría el ahorro de divisas para el país, al disminuir el saldo deficitario de la balanza comercial del turismo.

+ Incentiva el turismo interno y la actividad económica, al generar turismo local adicional (personas que antes no realizaban turismo) y sustituyendo turismo en el exterior por turismo interno.

+ Favorece la adquisición de bienes y servicios turísticos en negocios formales y que aceptan mecanismos electrónicos de pago. Ayuda a formalizar las actividades turísticas, por ende a disminuir la evasión en las mismas.

+ Genera incentivos al cumplimiento en la declaración y pago del impuesto a las ganancias de los turistas, ante la posibilidad de recuperar el IVA incluido en sus compras en actividades turísticas.

+ Minimiza el costo fiscal para el gobierno por tres mecanismos: i) incentiva formalización en actividades turísticas, ii) incentiva formalización de ingresos del turista en el impuesto a las ganancias, iii) genera un impacto fiscal retardado, entre que se produce la compra y se paga el impuesto a las ganancias.

+ Puede resultar políticamente complejo definir qué conjunto de actividades turísticas son favorecidas por este beneficio fiscal. Del mismo modo, la elección de las localidades en las que aplicaría el beneficio presenta idéntica dificultad. Se aconseja definir como actividades incluidas en el beneficio aquellas que típicamente están asociadas al turismo (restaurantes, hoteles, actividades de esparcimiento, etc.), y que para su utilización necesariamente requieran la presencia física de los turistas, en localidades típicamente turísticas, y posiblemente (a analizar) en períodos de mayor afluencia de turismo (vacaciones de verano e invierno y fines de semanas largos).

El mecanismo de asociar el beneficio fiscal al pago con medios electrónicos, facilita la administración del sistema propuesto en sus diversas variantes. Complementariamente, se pueden establecer beneficios en regiones y períodos de tiempo que permitan direccionar flujos turísticos de acuerdo a criterios de planificación predeterminados.

+ Por motivos de equidad, se sugiere establecer topes, por ejemplo equivalentes a un ingreso promedio mensual del trabajador que accede al beneficio, en el caso que corresponda a una persona que tribute en el impuesto a las ganancias y una regla basada en un porcentaje de las compras en el caso de otros agentes, como en los monotributistas.

Casos particulares del lado de la oferta (prestadores de servicios en turismo) • A los sectores de actividad turística definidos para el beneficio para acceder se les requerirá operar con medios electrónicos de pago y con formalidad en sus operaciones, para poder ser parte del sistema de incentivos. Se prevé que el estado brinde facilidades para el acceso y utilización de medios electrónicos de pagos a los establecimientos más pequeños, de modo de no generar perjuicios a las MiPyMEs turísticas.

• Su inclusión dependerá de la clasificación de actividad económica declarada, sujeta a cierto nivel de control por parte del programa, lo que podría facilitarse a partir del registro de actividades habilitadas en el Ministerio de Turismo, a los fines de asegurar la participación de comercios/establecimientos cuyo objetivo es promover.

• Si se trata de un comercio/establecimiento que opera en la formalidad: o No requerirá modificar su conducta y encontrará como principal beneficio el incremento esperado en su nivel de actividad, haciendo más competitivo su producto, dada la devolución impositiva. • Si se trata de un comercio/establecimiento que opera en la formalidad, pero como monotributista:

o El beneficio para el turista resultará equivalente al 21% del monto de la compra (IVA implícito en la operación). • Si se trata de un comercio/establecimiento que opera en la economía informal: o De mantenerse en tal situación, enfrentaría una pérdida de competitividad respecto de negocios formales participantes del programa, viéndose incentivado a la formalización.

o Requerirá, en caso de no tenerlo, de acceder al servicio de pago con tarjetas de crédito/débito, disminuyendo su necesidad de manejo de efectivo y alentando su bancarización.

Casos particulares del lado de la demanda (turistas)

• Podrá recibir un beneficio impositivo anual equivalente a un sueldo promedio (cómo máximo), que se podrá utilizar como deducción o pago a cuenta en el impuesto a las ganancias, siempre que realice gastos turísticos. El reconocimiento de este beneficio debería ser automático a partir de la realización de la operación con medios electrónicos, a través de los sistemas de información actualmente disponibles (similar a como existió recientemente para las percepciones tributarias para compras de argentinos en el exterior).

• Si se trata de un turista que paga impuesto a las ganancias (autónomos o asalariados con ingresos superiores al mínimo no imponible), podrá deducir el gasto en su declaración del impuesto a las ganancias (hasta el tope definido), al cierre del periodo fiscal correspondiente: o En caso que sea una deducción de la base imponible, el ahorro será equivalente a la alícuota que paga actualmente en ganancias, multiplicado por el beneficio en condiciones de deducir. Ej.: si la alícuota fuera 35%, la persona tendría un ahorro impositivo equivalente a 8,4 puntos porcentuales del IVA pagado sobre las compras promovidas. o En caso que sea un pago a cuenta del impuesto a las ganancias, el ahorro impositivo sería equivalente al gasto deducible, con tope anual de un salario promedio. • Si se trata de un turista que no paga ganancias (monotributistas o autónomos o asalariados no alcanzados por el impuesto), el individuo debería poder acceder a la devolución en efectivo del beneficio equivalente, en iguales condiciones de plazo que quienes son alcanzados por el pago de impuesto a las ganancias. El recupero de este beneficio debería tramitarse de manera similar a como ocurrió con el recupero de percepciones del 35% en compras realizadas en el exterior, que existió hasta fines de 2015.

Organismo de recaudación:

• Debe establecer el sistema de registro de la información correspondiente a beneficios adquiridos, realizando las tareas de control correspondientes.

• El costo fiscal se traslada al cierre del periodo fiscal correspondiente, implicando una gestión de devoluciones en caso de contribuyentes que no pagan impuesto a las ganancias y contralor en el caso de quienes tienen la posibilidad de deducirlo.

Ejercicio hipotético de impacto fiscal

A continuación se realiza un ejercicio de impacto fiscal para el programa propuesto, sobre la base de información oficial y, en algunos casos, información hipotética, y supuestos de efectividad del programa, según se detallan a continuación.

Se presenta, a fines ilustrativos, un cuadro que ejemplifica los impactos potenciales y su interrelación, sobre la base de valores hipotéticos para las principales variables iniciales y supuestos de impacto, que permite dimensionar magnitudes de los efectos en pugna.

Supuestos: • El gasto en vacaciones y ocio de los argentinos corresponde, de cada $100, $46 a gasto en el exterior y $54 en Argentina.

• La actividad en la que se concentra el gasto turístico en argentina es formal en el 50% de los casos (supuesto hipotético), por ende de cada $100 de gasto total en turismo, sólo $27 van a parar al sector formal nacional.

• Se plantean tres impactos:

1. Por sustitución de los destinos internacionales a favor de destinos nacionales: se supone que cae 22% el gasto en el exterior, en respuesta al programa introducido, que además supone que sólo una fracción del gasto que se deja de gastar en el exterior pasa a gastarse internamente (80%), razón por la cual una parte del gasto no se deriva al turismo interno.

2. Por mayor nivel de formalización: debido a los incentivos que genera el sistema de beneficios para quienes adquieren servicios turísticos en negocios formales, se supone inicialmente que el aumento de la actividad que permita bajar la informalidad a la mitad (del 50% al 25%).

3. Efecto multiplicador de tercera ronda: refleja el derrame que el incremento de la actividad turística formal podría generar (multiplicador de 1.6 veces la nueva actividad generada).

Posibles efectos que minimizarían el costo fiscal:

Aumento de recaudación por mayor formalización (actividades informales, ahora tributan impuestos que antes no tributaban, aunque se devuelvan impuestos indirectos).

Reducción de recaudación por menor tributación en actividades que ya eran formales y Resignación de recaudación en nueva actividad económica generada.

Aumento de recaudación por de la mayor actividad interna (gastos vacacionales que antes iban al exterior, ahora quedan en el país), por impuestos directos y por efectos derrame.

A modo de cierre, es importante destacar que el sector turístico puede ser un gran dinamizador de la economía, mientras que con los desbalances existentes en la actualidad también puede dar lugar a situaciones adversas en materia de actividad, por el problema de competitividad de la oferta local (por motivos macroeconómicos que no pueden ser resueltos por los oferentes privados en particular).

Incluso, como se ha tratado de demostrar en líneas precedentes, si se lo dota de buenos incentivos podría ser un sector que colabore en la formalización de actividades, especialmente en las localidades que cuentan con atractivos turísticos. La urgencia de estimular el turismo interno radica en la fuerte salida de divisas que se ocasionan por el flujo de turistas argentinos que vacaciona en el exterior, como también por la necesidad de estimular la actividad económica interna en general, luego de la recesión experimentada en 2016