Marzo y abril los meses en que las paritarias definen de cuánto será la inflación

Escriben Mg. Guillermo Knass, y C.P. Martín Leiva Varela, ECONEA. Dentro de los objetivos de la economía que puede tener un gobierno, los que repercuten “directamente” sobre la generalidad de la población, son principalmente dos:

1 – Lograr un mayor crecimiento (que incluye principalmente un crecimiento del consumo de las familias).

2 – Bajar la inflación.

En un año electoral, donde tener el control del Congreso es un factor clave para transitar los dos años restantes con una relativa tranquilidad institucional al menos, y soñar con tener una continuidad de otros cuatro años al frente de la Casa Rosada; el gobierno no se puede dar el lujo de no cumplir estos objetivos. Dado que el primer enunciado se está demorando más de lo esperado, por ende, no queda otra que seguir apostando al segundo de los reclamos que es: “La baja de la inflación”.

La inflación es un fenómeno multicausal porque depende de varias cuestiones: expectativas, devaluación, emisión, déficit fiscal, entre otros, que puede surgir por la variación de alguna de estas variables de manera individual o de todas juntas. Esto es conocido en nuestro país y las autoridades responsables de controlar las mismas lo saben. Con el panorama estudiado hicieron un importante anuncio que se transcribe textual en el cuadro siguiente:

Tal anuncio efectuado en septiembre del año pasado cuando el banco central presentó su ambicioso plan de llegar a una inflación anual del 17 %. Dicha meta hace suponer que el gobierno tiene la receta para actuar eficazmente sobre las variables que causan inflación y poder llevarla a un nivel en menos de la mitad que la del 2016. Si bien, muchas de las variables enunciadas dependen de acciones directas del gobierno, otras no pueden ser influenciadas o controladas tan fácilmente: una de ellas son las negociaciones paritarias, que representan acuerdos que surgen de las tratativas entre los sindicatos de trabajadores y las cámaras de empleadores, que entre muchas otras cosas, definen los aumentos de sueldos del año con el fin de no perder el poder adquisitivo del salario en virtud de la inflación estimada.

Las paritarias pueden clasificarse en públicas o privadas, en principio si los empleadores son empresas privadas o el estado; luego pueden ser nacionales provinciales o locales dependiendo de cada sector y las facultades que se tenga para negociarlas. (Las que abarcan mayor cantidad de empleo público son provinciales).

Cuáles son los parámetros para negociar las paritarias: en la Argentina el principal factor que se tira sobre la mesa de negociaciones es la inflación, y principalmente la inflación pasada, que si consideramos la del periodo 2016, alcanzó al 40 %, que de acuerdo a quien la estime nos estaría diciendo que ese es el pedido de aumentos para este año.

Existen sectores como los empleados de seguros que lograron un 35 %, aeronáuticos 44%, bancarios 24 % parcial. Esto que en principio podría verse como una buena noticia dado que son aumentos de privados, por ende, en su mayoría no le cuesta al Estado, implicando un mayor poder adquisitivo y por ende, mayor consumo y más rápida reactivación, que en realidad, también es un problema para las metas de inflación del Gobierno por los siguientes motivos:

- Si algunos sectores consiguen esos aumentos, esto empujaría a que los otros busquen lo mismo, incluso los estatales.

Esto se transforma en una tenaza para las provincias a las que el gobierno nacional les exige austeridad y deben enfrentar estos aumentos, llevando tal situación a una mayor presión sobre el déficit fiscal, que también presiona sobre los precios.

- El modelo dice que los aumentos de sueldos que no se justifican en aumentos de productividad (inexistentes en una economía que no se reactiva) se trasladan a los precios, con lo que podemos sintetizar que los aumentos de sueldo de hoy son los aumentos de precio del año, y estos están lejos de la pauta oficial pretendida.

Como agravante a esta situación, el año pasado tuvimos en promedio una pérdida del salario real de un 6 %, o sea que los aumentos de sueldo fueron menores a la inflación. Con lo que si los gremios parten es sus discusiones de la pérdida del año pasado más la inflación esperada por el gobierno ya estamos en aumentos mínimos del 23 %, 25 % promedio general del país según estimaciones privadas, que para pagarlos un empleador (suponiendo que el único costo para la producción de bienes y servicios es la mano de obra) debería vender un 23/25 % más (difícil en estos momentos) o aumentar los precios en un 23/25 % (inflación).

¿Entonces?

Si los aumentos en promedio se están negociando a un 25 % y la inflación estimada es del 17 % esto implicaría un aumento del poder adquisitivo fenomenal en un año complicado.

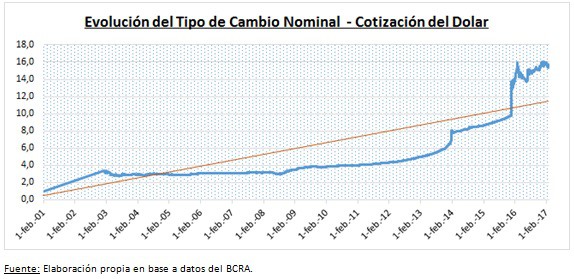

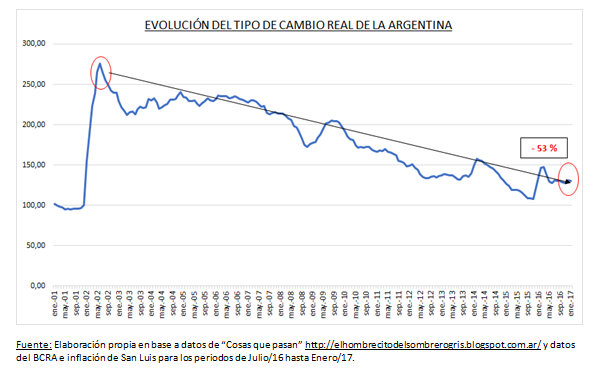

Ahora… evidencia histórica en la Argentina demuestra que el nivel de precios está bastante ligado al nivel de salarios ( ver gráfico final ), si este postulado se cumple el gobierno nacional tendrá un importante desafío por delante, como dejar que los sueldos suban con la inflación bajando; y a esto debemos sumarle la política cambiaria, el dólar esta barato y el gobierno no quiere devaluar, aumentos de sueldo sin devaluación son aumentos de sueldo en dólares, lo que hace menos competitivo al país y atrasa aún más la recuperación económica. Entonces devaluamos, pero devaluar también implica aumentos de precios que alejan aún más la ambiciosa meta de inflación buscada por el gobierno.

De los resultados de las paritarias depende, en gran parte, el cumplimiento de los objetivos del gobierno….¡¡¡SUERTE!!!