China se consolida como nuestro principal socio comercial de Argentina

|

Getting your Trinity Audio player ready...

|

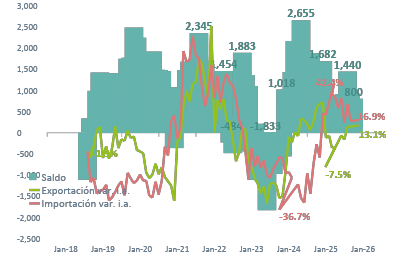

- Argentina registró un superávit comercial de USD 800 M en octubre, ligeramente inferior al resultado del mismo mes del año anterior (912 M), pero en línea con lo que esperaba el mercado (el REM estimaba USD 808 M). Como en septiembre, el ritmo del intercambio comercial argentino es dictado por las cantidades y no por los precios. La leve disminución interanual del superávit comercial se explica por el mayor dinamismo de las importaciones (+16,9% interanual) frente a las exportaciones (+13,1%), dinámica que se dio a pesar de que la evolución de los precios fue menos desfavorable para las exportaciones, con disminuciones de 0,7% ia, en comparación con las importaciones, que se abarataron 2,4% ia. Este efecto fue sobre compensado por el mayor aumento interanual de las cantidades importadas (del 19,7%) en relación con las exportaciones (13,9%) de las exportaciones.

- Con todo, en lo que va del año hasta octubre, el superávit comercial totalizó USD 6.829 M, superando ampliamente el registro de igual período en el año anterior (USD 15.969 M). Esto se debió a que mientras las exportaciones crecieron 8,1% interanual (USD 71.487 M vs USD 66.128M), las importaciones crecieron al 28,9% (USD 64.658 M vs USD 50.159 M).

- Por su parte, China se consolida como el principal socio comercial de nuestro país, en clave deficitaria (USD -696 M en octubre). En este mes, la exportación extraordinaria de granos tuvo un fuerte incremento (+241,4% interanual). Por su parte, las importaciones nuevamente rompieron el récord histórico de la serie (USD 1.862 M) principalmente por las compras de Bienes Intermedios y Bienes de Consumo, equivalentes a USD 155 M y USD 98 M, respectivamente.

¿Qué pasó con las exportaciones?

- Los valores exportados totalizaron USD 7.954 M y subieron un 13,1% interanual en octubre, ligeramente por debajo del crecimiento de septiembre (16,9 % ia). Las ventas externas crecieron gracias a una fuerte suba en las cantidades de 13,9% interanual, compensada por la caída de los precios percibidos (-0,7%). La dinámica de las exportaciones superó las expectativas de mercado en 6% (USD 460 M menos): el REM estimaba exportaciones por USD 7.494 M.

- Se registraron incrementos en casi todos los rubros, principalmente en Productos Primarios (+63,8% interanual) y en particular semillas y frutos oleaginosos, que crecieron producto de un fuerte aumento en las cantidades (+71,0% respecto a septiembre de 2024). Esto se explica por la liquidación extraordinaria de octubre, producto de la baja de retenciones a varios complejos agroindustriales al 0% hasta el 31 de octubre.

- En menor medida, los Combustibles y Energía mostraron una suba interanual del 12,8% (casi la mitad de septiembre, que registró 25,0%), explicado por la caída de sus precios (-9,1% ia), a pesar de continuar con un buen ritmo en las cantidades (24,3%). Las MOI aumentaron 8,1% ia, explicado por el incremento de los precios (9,6% ia), dado que las cantidades cayeron (1,3%). El único rubro que cayó fueron las MOA (-3,5%), en donde tanto las cantidades como los precios experimentaron bajas (1,8% ia en ambos casos).

¿Qué pasó con las importaciones?

- Las importaciones contabilizaron USD 7.154 millones, registrando un aumento del 16,9% interanual. El mercado también pareció subestimar las importaciones (el REM estimaba un valor 6,5% menor: 6.686 millones de dólares). Si bien la variación interanual persiste su baja desde el pico de agosto, el nivel de importaciones parece estabilizarse en estos niveles. Una hipótesis posible es que, hasta los comicios de octubre, el nivel de compras estuvo explicado por la persistencia de estrategias de cobertura cambiaria basadas en el adelantamiento de importaciones, con empresas anticipando un posible ajuste cambiario post elecciones.

- Al interior de los rubros, cabe destacar que nuevamente el que mayor aumento registró fue Vehículos automotores de pasajeros, incrementándose en un 69,2% interanual con las cantidades creciendo a un ritmo aún mayor al de septiembre (97,7% ia) mientras que los precios cayeron un 14,3%. Con esta dinámica, el déficit del sector automotriz se sigue ampliando, aumentando un 91% interanual (USD 398 millones en octubre de 2024 frente a 761 millones del mes corriente). Ese incremento se explica principalmente por un aumento de las importaciones, impulsadas porque se completó todo el cupo de los vehículos eléctricos híbridos que se podían importar al 0% de aranceles. Las marcas chinas, con especial protagonismo de BYD, fueron las que absorbieron la mayor parte del cupo de importación.

Perspectivas 2025

- Pasada la incertidumbre electoral, así como se desarmó la cobertura cambiaria financiera, es posible que el adelantamiento de importaciones en octubre (combinado con el de septiembre) reduzca el nivel de importaciones en próximos meses, permitiendo que el saldo comercial sea más holgado hacia fin de año. Esto se daría aún en un contexto donde la exportación de granos se normaliza y, en general, las exportaciones siguen creciendo por debajo de las importaciones. Así, el año 2025 podría cerrar con un superávit comercial en torno a los USD 9,900 M, la mitad del registrado el año pasado (USD 18.928 M).

Intercambio Comercial Argentino

Exportaciones e importaciones (eje izq., var. % i.a.) y saldo (eje der., millones de dólares)

Fuente: ABECEB en base a INDEC