El gobernador recorrió plantas industriales yerbateras y el puerto ituzaingueño, antes lo había recibido protocolarmente en el Centro Administrativo.

“Recorrimos junto al embajador Wang Wei el puerto de Ituzaingó y el establecimiento Las Marías, en Virasoro. También, le presenté un mapa con todas zonas productivas y la red de parques industriales, para mostrar diversidad las posibilidades de inversión estratégica que tenemos”, contó el mandatario correntino.

“China y otros países ven con buenos ojos la gran inversión que planificamos en logística de alta calidad con nuevos puertos, rutas y el aeropuerto de carga pesada; a lo que sumamos la conexión estratégica con el interior del país y con Uruguay, Brasil y Paraguay”, agregó el gobernador de la provincia correntina.

Por último, destacó: “Nuestra provincia tiene enormes oportunidades y mucho futuro. Apostamos a que más empresas internacionales se radiquen acá, agreguen valor a nuestra materia prima y generen empleo. Queremos que cada vez más familias y jóvenes correntinos tengan trabajo”.

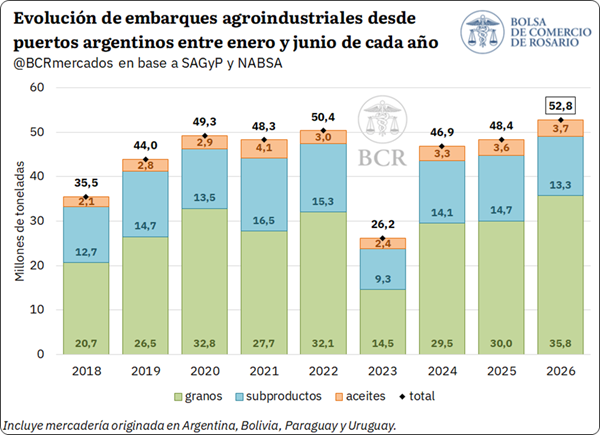

La agroindustria volvió a confirmar su papel como principal generadora de divisas de la economía argentina. Durante el primer semestre de 2026, los puertos del país embarcaron 52,8 millones de toneladas de granos, subproductos y aceites, el mayor volumen registrado para ese período desde que existen estadísticas comparables, según un informe de la Bolsa de Comercio de Rosario (BCR).

El volumen exportado representa un crecimiento interanual del 9% respecto del mismo período de 2025 y se ubica 20% por encima del promedio de los últimos cinco años, superando incluso el récord alcanzado en 2022. El desempeño refleja el impacto de una campaña agrícola de elevada producción, acompañada por una logística portuaria que logró absorber un volumen inédito de mercadería.

Entre enero y junio se despacharon 52,8 Mt de granos, subproductos y aceites desde puertos argentinos. El crecimiento interanual resultó del 9%, impulsado principalmente por los embarques de granos, que alcanzaron un máximo de 35,8 Mt.

Según datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y la agencia marítima Nabsa SA (NABSA), el primer semestre de 2026 dejó un saldo ampliamente positivo para los embarques agroindustriales desde los puertos de nuestro país. Entre enero y junio se despachó un volumen histórico de 52,8 Mt de granos, subproductos y aceites. Este registro implica un incremento del 9% respecto del mismo período de 2025 y se ubica 20% por encima del promedio de los últimos cinco años, superando en 2,4 Mt el máximo previo para el período, alcanzado en 2022.

Cabe aclarar que las cifras analizadas se obtuvieron sumando el volumen de embarques mensuales de los primeros seis meses de cada año. Estos volúmenes incluyen mercadería de origen argentino, así como también productos originados en Bolivia, Paraguay y Uruguay, que fueron despachados desde las terminales portuarias de nuestro país.

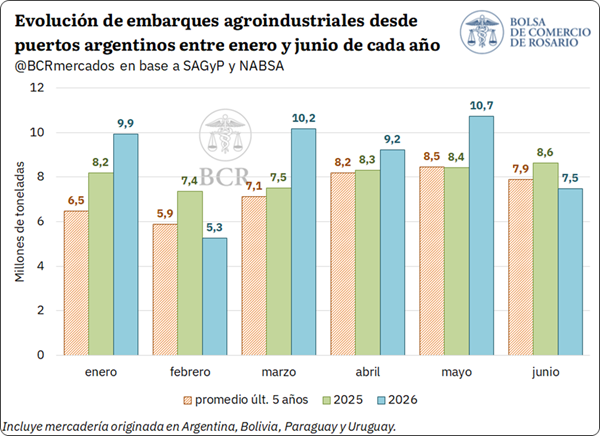

Analizando la evolución mensual de los embarques, se evidencia que su dinámica no resultó homogénea a lo largo del semestre, lo cual resulta lógico dada la estacionalidad de la producción. El mayor volumen despachado se registró en mayo, por un total de 10,7 Mt de productos agroindustriales, ubicándose 27% por encima del promedio del último lustro y siendo el mayor registro para el quinto mes del año desde, al menos, 2018. En enero, marzo y abril se evidenciaron embarques por 9,9 Mt, 10,2 Mt y 9,2 Mt, respectivamente, posicionándose ampliamente por encima del promedio histórico. Por el contrario, los envíos en los meses de febrero y junio se ubicaron por debajo de los registros de 2025, e incluso por detrás del promedio.

1. Embarques agroindustriales por producto y puerto

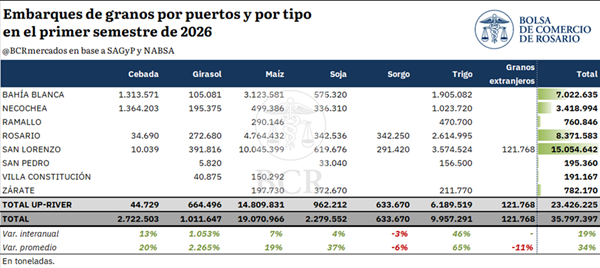

El crecimiento interanual de los embarques agroindustriales se explicó principalmente por el mayor volumen despachado de granos. En este sentido, durante los primeros seis meses de 2026 se despacharon 35,8 Mt, lo que representa un incremento del 19% respecto de igual período del año anterior y del 34% frente al promedio de los últimos cinco años. De esta manera, los embarques de granos alcanzaron el máximo de la serie para un primer semestre, superando en casi 3 Mt el récord previo de 32,8 Mt registrado en 2020.

En términos absolutos, el trigo fue el producto que realizó el mayor aporte al crecimiento. Los envíos del cereal totalizaron casi 10 Mt, un incremento interanual del 46%, equivalente a 3,1 Mt adicionales. A su vez, este volumen resultó un 65% superior al promedio del último quinquenio.

Por su parte, los embarques de maíz alcanzaron 19,1 Mt, lo que supone un crecimiento interanual del 7%, representando 1,2 Mt adicionales respecto del primer semestre de 2025, y se ubica 19% por encima del promedio.

Asimismo, se destacó el fuerte crecimiento en los despachos de girasol, que ascendieron a más de 1 Mt, frente a apenas 87.800 toneladas durante el primer semestre de 2025. Como resultado, el volumen embarcado resultó más de once veces superior al registrado en el primer semestre de 2025, y más de 22 veces superior al promedio del último lustro.

Los envíos de cebada, en tanto, ascendieron a 2,7 Mt, creciendo un 13% interanual, mientras que los embarques de soja totalizaron 2,3 Mt, un 4% más que el año anterior. Por el contrario, el sorgo fue el único grano que mostró una disminución, con despachos por 633.700 toneladas, un 3% por debajo de 2025.

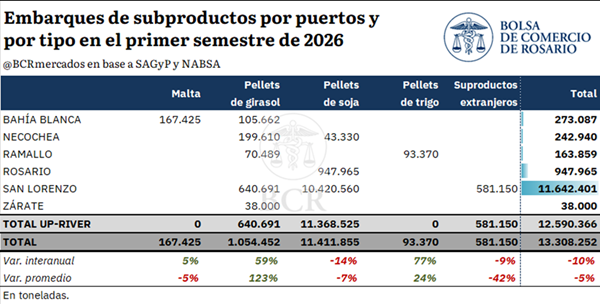

En contraste con el desempeño de los granos, los embarques de subproductos agroindustriales registraron una caída durante la primera mitad del año. Entre enero y junio se despacharon 13,3 Mt, un 10% menos que en igual período de 2025 y un 5% por debajo del promedio del último quinquenio.

La contracción se explicó enteramente por los menores embarques de pellets de soja, que totalizaron 11,4 Mt. Este volumen supone una caída interanual del 14%, equivalente a casi 1,8 Mt menos que durante el primer semestre del año anterior. La disminución fue parcialmente compensada por el desempeño de los pellets de girasol, cuyos embarques alcanzaron casi 1,1 Mt, creciendo un 59% interanual y más que duplicando el volumen promedio. Asimismo, los envíos de pellets de trigo aumentaron un 77%, hasta 93.400 toneladas, mientras que los despachos de malta crecieron un 5% y alcanzaron 167.400 toneladas.

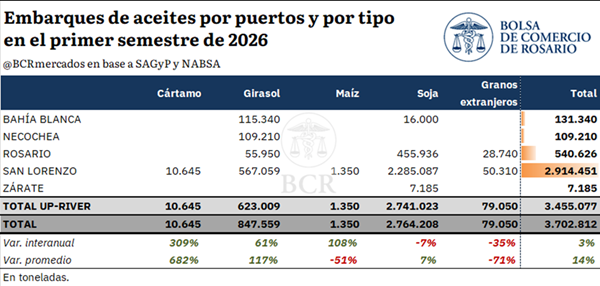

Por su parte, los embarques de aceites vegetales totalizaron 3,7 Mt, registrando un leve incremento interanual del 3%, y ubicándose 14% por encima del promedio de los últimos cinco años. El aumento se explicó principalmente por el aceite de girasol, cuyos envíos ascendieron a 847.600 toneladas y crecieron un 61% interanual, lo que implica un incremento de 320.000 toneladas. Los envíos de aceite de cártamo y aceite de maíz crecieron 309% y 108%, respectivamente, aunque en términos de volumen resulta casi insignificante.

En contraposición, los embarques de aceite de soja, que representaron cerca de tres cuartas partes del total de aceites, disminuyeron un 7% respecto al mismo período de 2025 y se ubicaron en poco menos de 2,8 Mt.

Considerando el puerto de origen de los productos, se advierte que las terminales del Gran Rosario embarcaron en conjunto 39,5 Mt de granos, subproductos y aceites durante los primeros seis meses de 2026. Esto representa un incremento cercano al 7% respecto del año anterior y equivale al 75% del total despachado desde puertos argentinos. Esto responde, en gran parte, a la elevada concentración de la capacidad de crushing en la región, que otorga al Up-River una participación especialmente significativa en el despacho de productos industrializados. De esta manera, durante el primer semestre del año, el Gran Rosario concentró el 95% de los embarques de subproductos y el 93% de los aceites vegetales; mientras que, en el caso de los granos, su participación resultó del 65%.

Dentro de la región del Up-River, las terminales ubicadas en San Lorenzo embarcaron 29,6 Mt de productos agroindustriales y concentraron por sí solas el 56% de los despachos nacionales. Por su parte, los puertos ubicados en Rosario registraron envíos por 9,9 Mt, dando cuenta del 19% del total. Fuera del Gran Rosario, las terminales de Bahía Blanca alcanzaron embarques por 7,4 Mt, un crecimiento del 34% interanual, y representaron el 14% del total nacional. Los puertos de Necochea/Quequén, en tanto, despacharon 3,8 Mt, el 7% del volumen total. Finalmente, las terminales de Ramallo, Zárate, San Pedro y Villa Constitución embarcaron en conjunto 2,1 Mt, explicando el 4% restante.

2. Destino de los embarques.

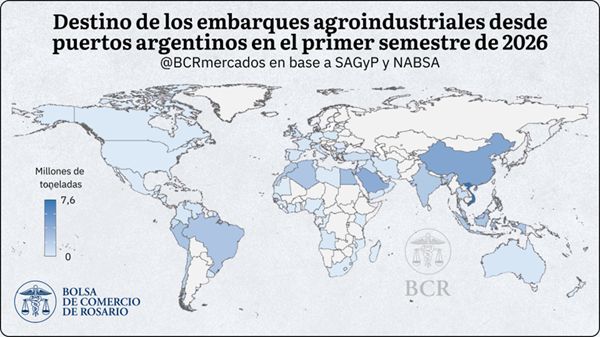

Los productos agroindustriales despachados desde puertos argentinos durante el primer semestre de 2026 llegaron a 82 países. Asia consolidó su posición como principal continente receptor, concentrando el 56% del volumen total, equivalente a 29,5 Mt. Le siguieron América y África, con participaciones cercanas al 17% cada una, mientras que Europa recibió aproximadamente el 10% de los embarques. Oceanía, finalmente, representó menos del 1% del total.

Desagregando la información por países, Vietnam se mantuvo como el principal destino, con embarques por 7,6 Mt de granos, subproductos y aceites. Este volumen evidencia un crecimiento del 41% respecto del primer semestre de 2025 y del 70% frente al promedio de los últimos cinco años. China ascendió al segundo puesto, recibiendo 4,3 Mt, un 40% más que el año anterior. En tercer lugar se ubicó Arabia Saudita, con 3,9 Mt, registrando un incremento interanual del 13% y más que duplicando el volumen promedio del último quinquenio.

Al interior de cada categoría, Vietnam también se destaca como el principal receptor de granos, con 5,9 Mt, seguido por China, con 4,2 Mt, y Arabia Saudita, con 3 Mt. Asimismo, el país del sudeste asiático lideró los embarques de subproductos, recibiendo 1,7 Mt, por delante de Indonesia y Arabia Saudita con 998.100 y 891.300 toneladas, respectivamente. En el caso de los aceites vegetales, India volvió a destacarse ampliamente como el principal mercado. Durante los primeros seis meses del año recibió algo más de 2 Mt, equivalentes al 54% de los embarques totales de aceites. Es decir, más de una de cada dos toneladas despachadas de aceite vegetal desde puertos argentinos tuvo como destino al país asiático.

En resumen, el récord alcanzado durante el primer semestre de 2026 estuvo sostenido por un fuerte crecimiento de los embarques de granos, especialmente de trigo, maíz y girasol, en el marco de una cosecha agrícola histórica. El Gran Rosario mantuvo su papel central dentro de la logística agroexportadora, principalmente en lo que respecta a productos industrializados, mientras que Asia se consolidó como el principal mercado receptor de los productos agroindustriales despachados desde nuestro país.

La volatilidad geopolítica volvió a convertirse en un factor determinante para los mercados agrícolas internacionales. El recrudecimiento de los conflictos en Medio Oriente y el Mar Negro, combinado con problemas climáticos en Europa y una reactivación de la demanda china, llevó al trigo y la soja a registrar sus valores más altos de los últimos dos años en la Bolsa de Chicago. Al mismo tiempo, el maíz ganó firmeza tanto en el mercado internacional como en el doméstico, donde la necesidad de abastecer embarques aceleró las operaciones y elevó los precios disponibles.

El nuevo informe de la Bolsa de Comercio de Rosario (BCR) muestra cómo un escenario internacional complejo puede traducirse en mejores condiciones comerciales para la producción argentina, aunque también advierte que la volatilidad seguirá siendo elevada y exigirá una gestión comercial cada vez más estratégica.

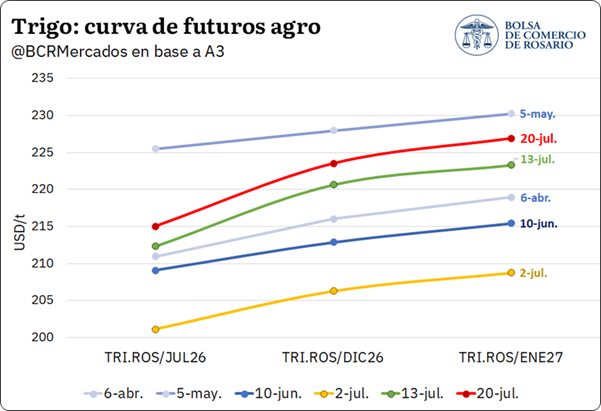

En el mercado local, la curva de futuros subió para trigo y maíz. La necesidad de originar mercadería da soporte al disponible de cereales y acelera la fijación de precios. El precio de la soja, entre Ormuz y las compras chinas.

Los conflictos bélicos empujan el precio internacional del trigo a máximos en dos años

El mercado global de granos está bajo presión debido al recrudecimiento de las tensiones geopolíticas en las últimas semanas. Argentina no queda al margen, y la curva de futuros de trigo en A3 llegó a su segundo punto más alto en el año.

Por un lado, la interrupción de la tregua entre Estados Unidos e Irán en la segunda mitad de julio coincidió con el recalentamiento del frente Rusia-Ucrania; ambos con severas consecuencias sobre logística global de granos. Como consecuencia, los futuros aumentaron entre 7 y 9% desde el mínimo relativo del 2 de julio.

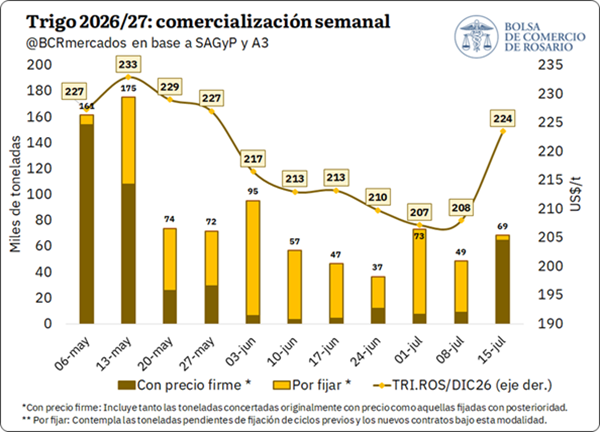

La mejora en las cotizaciones para los futuros a cosecha, con vencimiento en diciembre 2026 y enero 2027 alentó la fijación de precios para negocios anticipados, y en la última semana se le puso precio a 65.000 tn de trigo 2026/27, ocho veces más que la media de las seis semanas anteriores.

Sumado a las tensiones geopolíticas, los pronósticos pesimistas para la cosecha en Europa hacen prever un balance global más ajustado. En este sentido, los efectos adversos de la ola de calor en el Viejo Continente y una primavera particularmente seca golpearon severamente las condiciones del cereal en Francia y otros orígenes importantes para la oferta de la Unión Europea. En cifras concretas, la consultora Argus Media estimó que la cosecha de trigo en Francia sería un 7,6% menor a la del año pasado. El Ministerio de Agricultura francés estimaba que la caída sería de un 4% el miércoles de la semana pasada.

En el mercado de exportación, el cierre temporal del estrecho de Kerch por parte de Rusia, luego de que buques cargueros sufrieran ataques, complica la logística y la salida de la mercadería desde estos fundamentales orígenes que quedaron obligados a reorientar sus exportaciones a otros puertos. Como reflejo del cierre de una ruta por la que salen 1 de cada 4 exportaciones de granos de Rusia, Sovecon, una importante consultora de mercados granarios del Mar Negro, recortó su estimación de exportación de trigo ruso para julio en un 25%.

En este contexto global, en Chicago el precio en del cereal llegó a tocar los US$ 259/t, un máximo en tres años, y superando al pico de mayo, durante el punto cúlmine de la guerra de Medio Oriente.

Las lluvias retrasaron la cosecha del maíz tardío en nuestro país, disparando la prima por entrega inmediata

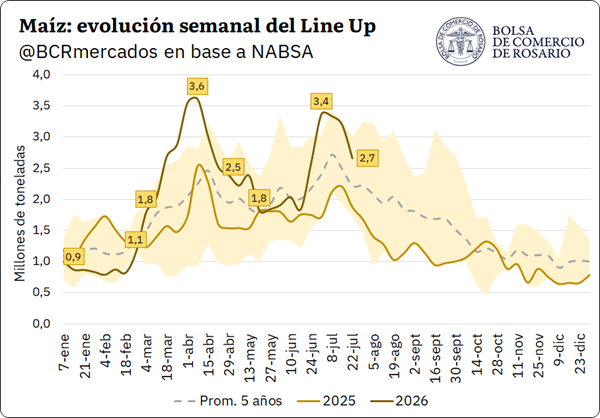

La cosecha de maíz en Argentina continúa avanzando en las últimas semanas, alcanzando el 78% del área a nivel nacional. Este ritmo ubica la recolección 9,1 puntos porcentuales por detrás del promedio de los últimos cinco años, explicado fundamentalmente por las condiciones ambientales que llevaron a un aumento de humedad en los granos. Sin embargo, a pesar de las demoras en el avance de labores, la dinámica comercial viene avanzando a paso firme, protagonizando una gran agilidad en los puertos.

Mientras se observa un elevado impulso en el ritmo de fijaciones semana a semana (como se ha mencionado en el reporte anterior), el line-up viene tomando fuerza. Durante la semana del 1 de julio, los compromisos de carga al exterior alcanzaron un pico de 3,4 millones de toneladas, cifra que se ubica apenas por debajo del máximo registrado en principios de abril (3,6 Mt), cuando el flujo de maíz estaba en niveles extraordinarios, dada la entrada del temprano.

Si bien estas últimas semanas estuvieron disminuyendo los compromisos de nuevos buques, si tomamos estos datos junto con los embarques ya realizados este mes, estaríamos alcanzando exportaciones de maíz para julio por más de 4,8 millones de toneladas, según datos de NABSA. De concretarse, este volumen representaría el segundo mes de mayor despacho del año, solo superado por abril, y se posicionaría un 16,5% por encima del promedio de los últimos cinco años para el mismo período.

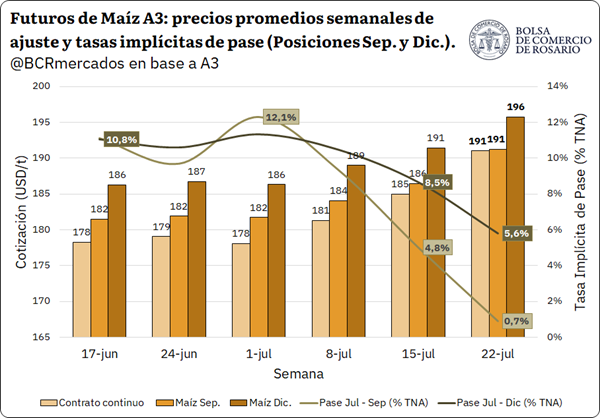

Esta fuerte exigencia logística en el frente exportador se ha reflejado de forma directa en las cotizaciones locales. El precio pizarra para el 22 de julio se ubicó en 190,03 US$/t, acumulando un alza del 5,8% respecto a los 179,5 US$/t registrados a comienzos de mes.

Si bien las cotizaciones de los contratos futuros mostraron un desplazamiento alcista generalizado en las últimas semanas, la estructura de la curva se comportó de forma asimétrica, impulsada por el aumento de las primas por descarga inmediata. El contrato continuo saltó de 178 US$/t desde principios de julio a 190 US$/t en esta última semana, superando levemente la posición Septiembre.

Si bien el sector exportador cuenta con compras y DJVE cubiertas, la elevada humedad en los lotes retrasa el ingreso de grano a las terminales portuarias. La necesidad de abastecer los compromisos programados deriva en una mayor demanda sobre el mercado disponible, impactando directamente en el pase Julio-Septiembre, que cayó del 12,1% a casi 0% TNA desde principios de mes hasta hoy. Este movimiento desincentiva el diferimiento de ventas y aplanó la curva de corto plazo, mientras que el pase Julio-Diciembre también se comprime del 10,8% al 5,6% TNA.

El escenario de tensión en el disponible local se encuadra, además, en un contexto global marcado por la sequía fuerte en Europa. En Francia, FranceAgriMer ubicó la condición del maíz entre buena y excelente en solo un 41%, alejándose del 72% registrado hace un año. Frente a este panorama, en julio el USDA ajustó a la baja la producción europea de la 2026/27 desde 57,5 Mt a 53,78 Mt intrames, elevando paralelamente las necesidades de importación de la Unión Europea a 22,5 Mt para la 2026/27, 21,6% por encima de la campaña previa. A su vez, en Estados Unidos la sequía en el Medio Oeste añade incertidumbre sobre los rendimientos en una etapa crítica del desarrollo.

En Chicago, los precios de maíz cerraron el jueves en 182,4 US$/t, registrando un impulso desde principios de mes cuando el cereal se encontraba en 165,7 US$/t.

En este marco, el USDA ajustó al alza las estimaciones de exportación de Argentina para la campaña 2025/26, que superaría a Brasil por primera vez desde la campaña 2020/21, con despachos por 45 Mt. Este desempeño se explica por una mayor competitividad en los precios locales tras el avance de la cosecha, sumado a una reducción en los embarques brasileños hacia Irán, su principal comprador en 2025, cuyos envíos se vieron afectados por el conflicto en Medio Oriente, y a una creciente absorción de la oferta interna en Brasil por parte de la industria de etanol.

El aceite de soja aumenta frente al recrudecimiento de las tensiones en Ormuz

Las esquirlas de la conflictividad global también golpean a la soja, aunque sobre todo por la coyuntura de Medio Oriente. El recrudecimiento de las hostilidades entre las potencias y el bloqueo de la salida de petróleo desde Irán, el crudo se disparó y volvió a superar los US$ 90 el barril. De esta forma, volvemos a un escenario de precios altos para los combustibles y el mercado reajusta al alza nuevamente las cotizaciones de la soja y el maíz, debido a su vínculo con la producción de biocombustibles.

Fogoneada por las subas del petróleo, la soja llegó a los US$ 455/t en Chicago, un nuevo máximo en más de dos años. Al igual que con el trigo, el nivel de precios actual se coloca por encima de lo que se veía durante el punto de mayor tensión en Medio Oriente. Que el techo alcanzado esta vez sea superior al de ese momento se explica por un factor alcista adicional que está jugado: China volvió a mostrar interés por abastecerse con soja norteamericana.

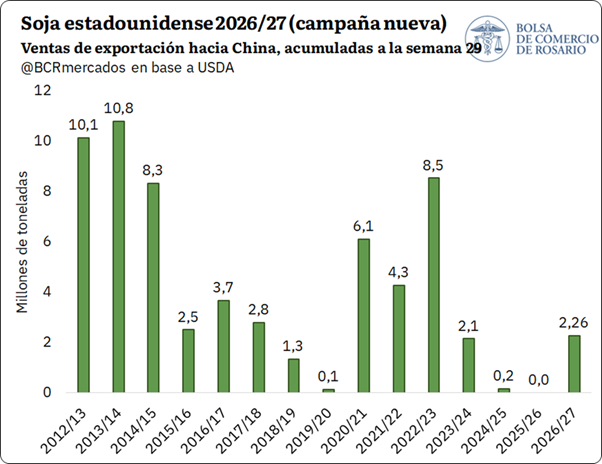

Al jueves 17 de julio, USDA confirmó ventas de exportación a China por 2,26 Mt para la 2026/27. En perspectiva histórica, y como se ve en el gráfico anterior, el ritmo de ventas sigue siendo magro, aunque mejor que en años de guerra comercial. En una campaña donde la demanda interna absorbe más granos que nunca y la exportación se proyecta como la segunda más baja de la década, el interés comprador chino intensifica puja por los granos norteamericanos. Frente a ello, el precio de la soja en Chicago se acomoda en un escalón superior.

Un nuevo capítulo de aranceles estadounidenses

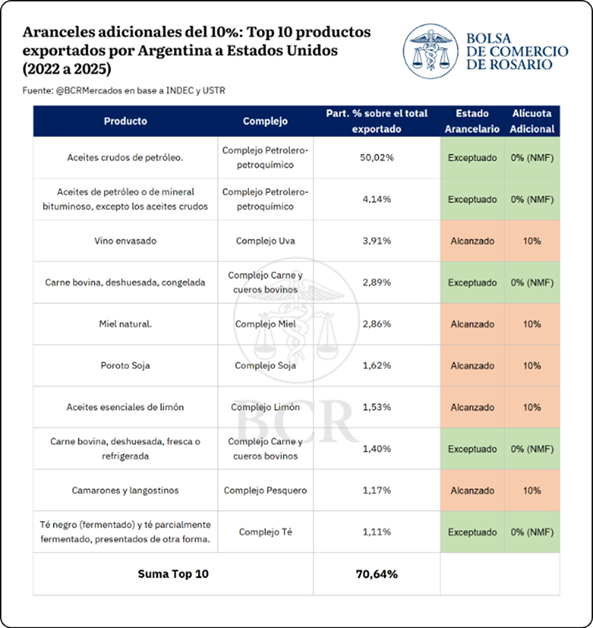

Sin dar tregua en el frente arancelario, este mismo viernes la administración Trump lanzó una nueva oleada de impuestos a la importación luego de que se vencieran los 150 días de aranceles temporarios del 10%. El fallo de la Corte Suprema de Justicia en febrero de este año, que fue en contra del esquema presentado durante el famoso “Liberation Day”, dio por tierra el inicial formato de aranceles recíprocos que llegaban a superar el 50% en algunos casos. Bajo este escenario, la administración encontró otras herramientas para promocionar su política de comercio exterior y el cierre de esta semana abre un nuevo capítulo.

Se aplicarán nuevos aranceles adicionales y generales de entre 10 y 12,5% a bienes importados provenientes de 60 socios comerciales que explican el 99% de las importaciones norteamericanas. El gobierno estadounidense se escuda en la sección 301 de la ley de Comercio de 1974, fundamentando su decisión con el argumento de que los gobiernos han fallado en implementar o hacer cumplir las prohibiciones contra productos fabricados bajo explotación laboral.

Argentina entraría dentro del grupo que le tocan aranceles adicionales por 10%, mientras que a China le tocaría la cota más alta, con 12,5%.

La norma prevé excepciones para la adición de este nuevo conjunto de aranceles. Las más relevantes para la economía argentina son la carne y menudencias bovinas, petróleo crudo y carbonato de litio. Algunos de los principales complejos que se exportan a Estados Unidos y que serían alcanzados por este 10% adicional son el vino envasado, la miel natural entre otros.

El viernes pasado, la startup china Moonshot AI presentó Kimi K3 en la Conferencia Mundial de IA de Shanghai. El modelo tiene 2,8 billones de parámetros, una medida de su escala y capacidad, y según el análisis independiente de Artificial Analysis supera a todos sus competidores globales excepto a Claude Fable 5 de Anthropic y GPT-5.6 de OpenAI.

Es decir, el tercer modelo más poderoso del mundo, según esa métrica, ahora es chino y de código abierto, lo que significa que cualquiera puede usarlo gratuitamente.

La reacción fue inmediata. Elon Musk lo calificó de “impresionante”. El jefe de estrategia de OpenAI advirtió que liberar modelos de este calibre acerca al mundo tecnológico al “comunismo total de la IA”.

Los inversores compararon el momento con el impacto que tuvo DeepSeek en enero de 2025, cuando otro modelo chino de bajo costo sacudió los mercados globales.

Las ventas diarias de Moonshot se multiplicaron por al menos seis desde el lanzamiento, y la empresa tuvo que congelar temporalmente las nuevas suscripciones por sobrecarga.

Quién está detrás de Moonshot

Hay un perfil que se repite en la IA china de vanguardia, Yang Zhilin, 33 años, ex Carnegie Mellon, ex Meta, ex Google Brain, volvió a China para fundar su propia empresa.

Lo que lo distingue del arquetipo del emprendedor tecnológico es el perfil cultural. Bautizó la filial china de la empresa como Dark Side of the Moon, su álbum favorito de Pink Floyd, nombró una versión anterior de Kimi OK Computer en honor a Radiohead, y las salas de reuniones de la oficina llevan los nombres de Led Zeppelin, Queen y Nirvana.

Los planes de suscripción de Kimi se llaman Adagio, Andante y Moderato, referencias a los tempos de la música clásica. Hay un piano blanco en la entrada de la oficina.

Esos detalles no son anecdóticos. Describen a alguien que construyó una cultura de empresa muy específica en un sector donde la mayoría de los laboratorios son indistinguibles entre sí.No es otro DeepSeek: por qué Kimi K3 cambia las reglas del juego

La comparación con DeepSeek es inevitable. En 2025, DeepSeek sorprendió al mundo demostrando que era posible entrenar modelos de primera línea con una fracción del cómputo que se creía necesario, lo que cuestionó la premisa de que las restricciones estadounidenses a la exportación de chips avanzados frenaban a China.

Kimi K3 confirma esa lección. Moonshot construyó un modelo de 2,8 billones de parámetros sin acceso a los chips de última generación de Nvidia.

Lo que agrega K3 es escala comercial. Moonshot ya supera los 300 millones de dólares en proyección anual de ingresos y está finalizando una ronda de financiación que la valuará en más de 30.000 millones de dólares, con salida a bolsa en Hong Kong prevista en seis meses.

No es un laboratorio de investigación, es una empresa que ya tiene clientes y crece rápido.

El inversor Kai-Fu Lee resumió el momento con una metáfora mencionada por Bloomberg que circuló mucho esta semana: “OpenAI y Anthropic serán el iPhone, y los modelos chinos serán el Android. Eso significa que los modelos estadounidenses cerrados generarán la mayor parte de los ingresos, pero los modelos chinos obtendrán mayor cuota de mercado”.

Según su estimación, China está aproximadamente seis meses detrás de Estados Unidos en capacidades de frontera.Los ganadores y perdedores del nuevo golpe chino

El impacto en los mercados fue inmediato y diferenciado. Las empresas chinas de semiconductores subieron. La lógica es que más competencia entre desarrolladores de modelos implica más inversión en infraestructura local.

Los fabricantes de memoria como SK Hynix y Samsung también tienen razones para estar tranquilos. Un modelo de 2,8 billones de parámetros con una ventana de contexto de un millón de tokens requiere enormes cantidades de memoria, y la oferta de ese componente sigue concentrada en pocos proveedores.

Del otro lado, las acciones de Z.AI, considerada hasta hace una semana el mejor desarrollador de modelos de código abierto de China, cayeron casi 40% en dos sesiones.

En un sector donde el modelo de hoy puede ser irrelevante mañana, la posición de liderazgo es frágil. Un analista de Sumitomo dijo: “Algunos de los modelos podrían volverse inútiles, y creo que el mercado todavía no consideró plenamente ese riesgo”.

Para Nvidia y AMD, la pregunta es si su prima de escasez sigue siendo sostenible. Cada vez que un laboratorio libera gratuitamente un modelo de frontera, la suposición de que el hardware más caro es el único camino al rendimiento de punta se debilita un poco más.La carrera por la IA ya no tiene un único favorito

Yang Zhilin les escribió a sus empleados en un memo de fin de año: “La inteligencia artificial general es una maratón, y todavía estamos al principio”.

Con Kimi K3, Moonshot no ganó la carrera. Pero acaba de demostrar que el pelotón está mucho más comprimido de lo que el relato dominante sobre la superioridad tecnológica estadounidense quería admitir.

No todo lo que reluce es oro. El gigante de oriente vive desde hace 4 años una monumental caída en la demanda y precios de venta de vivienda.

Durante más de dos décadas, el mercado inmobiliario chino fue uno de los pilares del crecimiento económico del país. La rápida urbanización, el fuerte aumento de los ingresos de la población y un modelo de desarrollo basado en la inversión impulsaron un proceso de construcción sin precedentes. Para millones de familias, la vivienda dejó de ser solamente un bien de uso para transformarse también en el principal vehículo de ahorro e inversión.

El crecimiento parecía no tener límites. Cada año se construían nuevas ciudades, se incorporaban millones de metros cuadrados al mercado y las ventas de viviendas crecían acompañando una demanda que parecía inagotable. Sin embargo, detrás de esa expansión comenzaban a acumularse desequilibrios que con el tiempo terminarían modificando por completo el escenario.

El primer síntoma: desaparecen los compradores

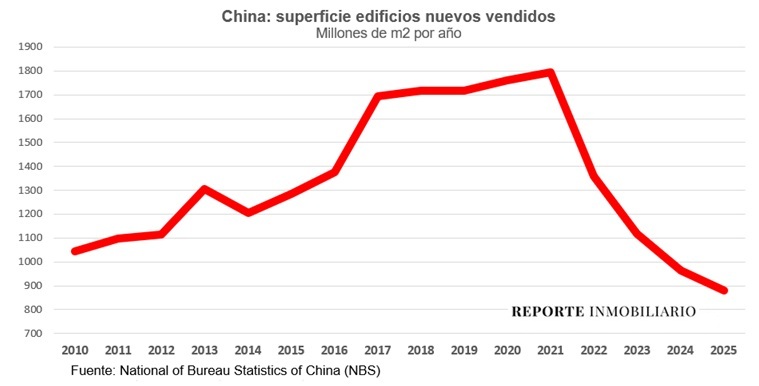

El primer indicador que comenzó a mostrar el cambio de tendencia no fue el precio de las viviendas sino el volumen de operaciones. La superficie de edificios nuevos vendidos alcanzó su máximo en 2021, con cerca de 1.800 millones de metros cuadrados comercializados. A partir de entonces la demanda inició una caída abrupta cómo se puede observar en el siguiente gráfico:

En apenas cuatro años el volumen de metros cuadrados vendidos se redujo prácticamente a la mitad. Se trata de una contracción extraordinaria para un mercado que durante muchos años fue el mayor del mundo en términos de construcción residencial, señala un estudio de Reporte Inmobiliario.

Detrás de este cambio confluyeron varios factores. En 2020 el gobierno chino implementó la política conocida como “Tres Líneas Rojas”, destinada a limitar el endeudamiento de las desarrolladoras inmobiliarias. Muchas compañías que habían crecido financiándose con deuda perdieron acceso al crédito y comenzaron a enfrentar serios problemas de liquidez.

Los casos de Evergrande y posteriormente Country Garden fueron los más visibles, pero no los únicos, con empresas liquidadas y acusaciones de fraude. La incertidumbre generada por las dificultades financieras de las principales desarrolladoras deterioró la confianza de los compradores y provocó una fuerte caída en las ventas de viviendas nuevas. A ello se sumaron factores estructurales de largo plazo: la desaceleración del crecimiento demográfico, el envejecimiento de la población y un importante exceso de oferta acumulado durante los años de mayor expansión.

Como ocurre habitualmente en los mercados inmobiliarios, los precios no respondieron de manera inmediata al deterioro de la demanda. El índice oficial elaborado por el Bank for International Settlements (BIS) muestra con claridad la baja de valores luego de la caída en la demanda. Después de más de una década de incrementos prácticamente ininterrumpidos, los precios alcanzaron su máximo en 2021 y desde entonces iniciaron un proceso de corrección que continúa hasta la actualidad:

La caída ha sido mucho más gradual que la observada en las ventas, lo que refleja la conocida rigidez de los mercados inmobiliarios. Los propietarios suelen resistirse inicialmente a reducir los precios de oferta, mientras que los compradores postergan sus decisiones esperando nuevas bajas. Esa combinación genera procesos de ajuste prolongados.

Un cambio de modelo

A diferencia de la crisis hipotecaria estadounidense de 2008, cuyo origen estuvo principalmente en el sistema financiero, la corrección del mercado chino responde al agotamiento de un modelo económico excesivamente apoyado en el desarrollo inmobiliario, aunque sí coinciden ambos casos en el exceso de financiamiento.

Durante años, el sector inmobiliario chino llegó a representar, directa e indirectamente, una porción muy significativa de la actividad económica del país. La construcción impulsó el consumo de acero, cemento, vidrio, cobre y una extensa cadena de industrias vinculadas. Cuando ese motor comenzó a desacelerarse, el impacto se extendió al conjunto de la economía.

El gobierno chino ha implementado diversas medidas para sostener la actividad y facilitar la finalización de proyectos inconclusos. Sin embargo, la recuperación está siendo gradual y todavía no se observan señales claras de un retorno al dinamismo que caracterizó al mercado durante las dos décadas anteriores.

Una enseñanza que trasciende a China

Más allá de las particularidades del caso chino, la secuencia observada resulta conocida para quienes siguen la evolución de los mercados inmobiliarios: primero se desaceleran las ventas, luego aumenta el stock disponible y, finalmente, comienzan a corregirse los precios.

La experiencia china constituye un caso extremo por la dimensión del mercado involucrado, pero también ofrece una enseñanza de alcance general. Ningún ciclo expansivo es permanente. Cuando durante muchos años la oferta crece más rápido que la demanda y el financiamiento se convierte en el principal impulsor del mercado, las correcciones posteriores suelen ser inevitables y, con frecuencia, prolongadas. En resumen, ”no es oro todo lo que reluce”, mucho se habla de China y su economía, pero muchas veces los datos duros y generalistas no se reflejan en lo que viven día a día los habitantes del propio país.

Cinco datos para entender el mercado inmobiliario chino

• 2021 marcó el máximo del ciclo inmobiliario. • 50% cayó la superficie de edificios nuevos vendidos entre 2021 y 2025. • Más de veinte años duró el ciclo expansivo iniciado a fines de los años noventa. • El ajuste aún no terminó, pese a las medidas de apoyo implementadas por el gobierno chino.

Referencias de precios

• 2021 (máximo del ciclo): ≈ USD 1.700/m² • 2025: ≈ USD 1.300/m² • Caída nominal estimada: 20%–25% en dólares