¿Cuántos dólares se perderán por la sequía?

|

Getting your Trinity Audio player ready...

|

● La venta sistemática de dólares que enfrenta el Banco Central prácticamente en todas las ruedas hace evidente la necesidad de ajustar la meta de acumulación de reservas internacionales que establece el programa con el FMI. Por estos días, el equipo económico y el staff del Fondo analizan cómo se definirá el nuevo objetivo (tal vez a través de un “waiver”) y si incluirá mecanismos de ajuste en función del volumen de liquidación de las exportaciones agrícolas. A la espera de novedades, se sabe que el acuerdo vigente determina un incremento neto de reservas de U$S 3.700 millones hasta septiembre de 2023 y, para fin de año, de U$S 4.800 millones respecto de diciembre de 2022.

● En Analytica anticipamos a principios de enero que el gobierno tendría dificultades para cumplir con estas exigencias del acuerdo (ver Mirada #71), en particular, y aún sin computar los impactos de la sequía, porque en 2023 habrá pagos netos al FMI por U$S 2.597 millones y porque, a los niveles actuales de brecha cambiaria, resulta difícil esperar un mayor ritmo de liquidación de divisas.

● Además, en estos últimos dos meses, lejos de mejorar, el panorama climático se complicó: las lluvias son escasas y arrecian múltiples olas de calor, que afectan la producción de los principales cultivos de exportación. Según datos del Servicio Meteorológico Nacional, desde 1961 que no se registraba un trimestre diciembre-enero-febrero con temperaturas tan superiores al promedio. En consecuencia, las proyecciones de producción de soja y maíz para esta campaña sufrieron fuertes caídas en comparación con la más reciente.

● Según el promedio de estimaciones de los principales referentes del sector (USDA, BCR, BCBA, CREA12), en la campaña 2022/2023 se cosecharán 32,6 millones de toneladas de soja (-25,5% respecto de 2021/2022, cuando se cosecharon 43,9 millones) y 36,6 millones de maíz (-37,9% en comparación a la cosecha previa, cuando se produjeron 59 millones).

● Las caídas en la producción ya se están reflejando en una menor oferta de divisas Según CIARA-CEC3, en febrero se liquidaron U$S 644,9 millones (-74,2% i.a., frente a U$S 2.600 millones en febrero de 2022), muy por debajo del promedio 2016-2022, excluyendo la pandemia (U$S 1.621 millones). Parte de esta merma obedece a que la segunda versión del “dólar soja” implicó un fuerte salto en las prefinanciaciones de exportaciones, lo que hizo que los embarques posteriores no se liquidaran en el mercado de cambios, sino que los dólares fueran directamente a cancelar las deudas contraídas con el exterior en diciembre de 2022.

● ¿Cómo impactarán estas drásticas proyecciones de caída en las producciones de soja y maíz sobre el ingreso de divisas de los próximos meses? Para analizarlo, se construyeron dos escenarios: un “escenario base”, que supone la reedición de otro “dólar soja” que lleve la cotización a $300 por dólar en mayo e incentive el porcentaje de liquidación tal que se alcance el promedio de las cosechas anteriores (82%), y un segundo panorama, adverso, sin “dólar soja” y con una liquidación de la cosecha del 70% a diciembre, porcentaje consistente con la brecha previa a la instrumentación del programa de incentivo exportador en septiembre pasado. En cada caso, proyectamos la liquidación de divisas hasta julio (previo a las PASO) y para el total de la campaña.

● De este análisis pueden extraerse las siguientes conclusiones:

a) En 2023, la sequía provocaría una reducción de ingresos en dólares de hasta U$S 16.445 millones (U$S 9.549 millones para la soja y U$S 6.896 millones para el maíz), si no se habilitara una tercera edición del programa de estímulo a los exportadores de soja. Con dólar soja, los menores ingresos serían de U$S 13.920 millones.

b) Hasta julio, el BCRA obtendría U$S 9.401 millones menos que en la campaña anterior (U$S 4.549 millones de la soja y U$S 4.851 millones del maíz) si no se aplicara un “dólar soja”, y U$S 7.420 millones menos en caso de que sí (U$S 2.569 millones de la soja y U$S 4.851 millones del maíz).

c) Ahora bien, al comparar las proyecciones de este año con la sequía de la campaña 2017/2018, el BCRA recibiría hasta julio unos U$S 4.273 millones más que entonces por ambos cultivos, asumiendo un “dólar soja 3” (+U$S 910 millones por la soja y +U$S 3.363 millones por el maíz) y U$S 2.293 millones más sin el programa de incentivo.

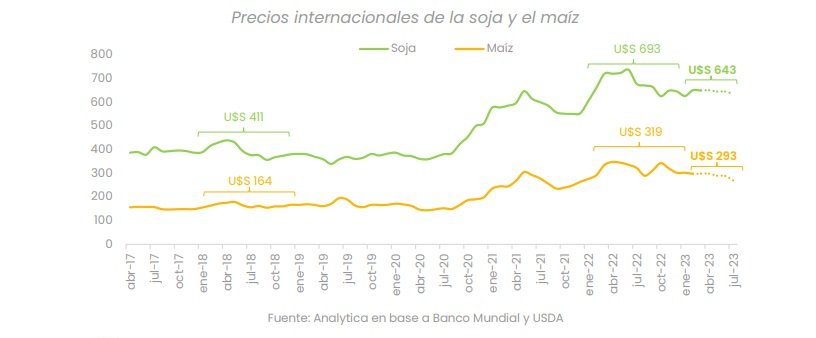

● ¿Cómo es posible que se proyecte un mayor ingreso de dólares en 2023 que en 2017, aún con una cosecha inferior a la de entonces? La clave está en los precios: en tanto la cosecha de soja estaría incluso por debajo de la observada en la sequía anterior (se proyectan 32,6 millones de toneladas vs. 37,8 millones en 2017/2018), los precios hoy resultan 57% superiores. Para el caso del maíz, las diferencias en la producción son similares (se esperan 36,6 millones de toneladas vs. 43,5 millones en 2017/18), pero los precios son 75% más elevados.

● Pero las dificultades para acumular reservas no se reducen sólo a una mala cosecha. También influyen el aumento de los compromisos de pagos de deuda y los mayores incentivos a retener los granos. El fuerte retraso cambiario (el tipo de cambio real multilateral se apreció 30% desde diciembre de 2019), la elevada brecha con las cotizaciones paralelas (de más del 80% en la actualidad) y la especulación sobre una posible rebaja de los derechos de exportación, en caso de que la oposición gane las elecciones, podrían llevar a una menor liquidación del sector agroexportador.

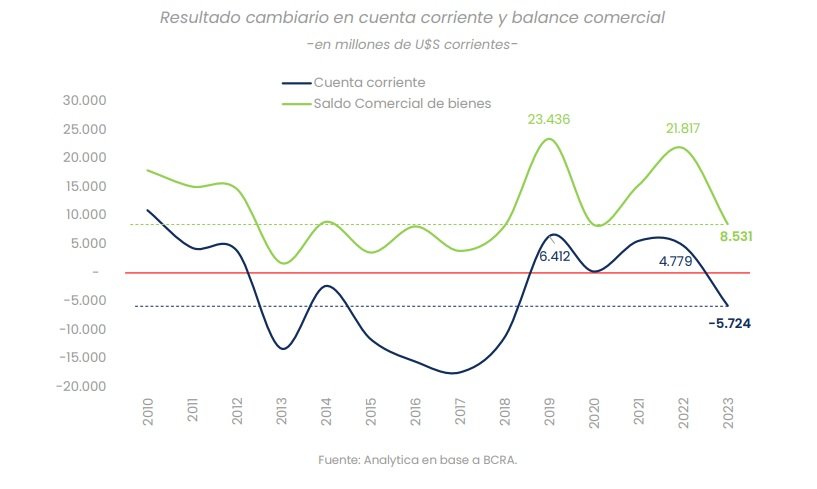

● Para entender este punto se analiza el acumulado anual de la cuenta corriente4 y del balance comercial desde el año 2010.

● Sorprendentemente, el balance comercial esperado para 2023 todavía se ubica entre los mejores de los últimos años. Si se excluyera 2022 (extraordinariamente favorable), desde 2010 este resultado proyectado sería sólo superado por 2019, año impactado por tres devaluaciones consecutivas (dos en 2018 y una en 2019).

● Sin embargo, el frente externo pasará inconvenientes. Mencionamos ya que las obligaciones asumidas con el FMI implican cancelaciones netas de capital e intereses por U$S 2.597 millones.

● Por el lado de las importaciones, proyectamos una caída del 4%, consistente con los mayores controles del SIRA. Sin embargo, esta reducción aun resulta insuficiente para acumular las reservas que demanda el acuerdo vigente con el Fondo. Cumplimentar la meta de U$S 4.800 millones implicaría una caída del 13,2% en las importaciones, con severos efectos recesivos e inflacionarios.

● Uno de los factores que podría atemperar la caída en el ingreso de divisas del agro es la menor demanda de dólares para importar energía. La combinación de un precio promedio de GNL importado considerablemente más bajo en comparación a 2022 y la conclusión del primer tramo del gasoducto desde Vaca Muerta (Neuquén) hasta Saliqueló (Buenos Aires), permitirían mejorar sensiblemente un déficit energético que, en 2022, fue de US$ 8.382 millones

● La historia enseña que cuando hay sequía las probabilidades de recesión son elevadas. Desde 1960, se registraron 22 años de caída del producto agropecuario, y en uno de cada tres, el PIB agregado se redujo. En una proporción similar, hubo devaluaciones reales.

● Bajo estas condiciones, todas las -modestas- proyecciones de crecimiento para el año (la oficial, del 2%, la nuestra, del 1,5%) se vuelven a poner en duda.

1 USDA: Departamento de Agricultura de los Estados Unidos, por sus siglas en inglés; BCR: Bolsa de Comercio de Rosario; BCBA: Bolsa de Comercio de Buenos Aires; y CREA: Consorcios Regionales de Experimentación Agrícola

2 Las estimaciones de CREA y BCBA son de febrero, mientras que las de USDA y BCR son de marzo.

3 CIARA (Cámara de la Industria Aceitera de la República Argentina) y CEC (Centro Exportador de Cereales).

4 La cuenta corriente incluye la balanza comercial de bienes, la de servicios y los ingresos primarios (por ej. intereses de deuda y salarios) y secundarios (por ej. remesas).