close up of Benjamin Franklin on a hundred dollar bill

El insumo de insumos

La semana culmina con un dato relevante: según trascendidos de un nuevo índice de inflación récord en abril orillando el 6%, luego del pico de 6,7% del mes anterior, con el agravante que la canasta básica alimentaria escaló un 31.5% en el primer semestre, lo que obviamente golpea con mayor brutalidad a los sectores más vulnerables.

Hasta el momento el Gobierno no parece reaccionar en absoluto, si bien intenta compensar con un bono para monotributistas, trabajadores informales y jubilados de la mínima, no ataca las razones de fondo que determinan que la inflación haya vuelto a los niveles superiores al 50% desde el 2019, cuando se instaló para ya nunca bajar con la excepción del 2020. Ya ni siquiera sabemos qué piensa el equipo económico al respecto, una explicación al menos que dé cuenta al menos del diagnóstico que tienen respecto de este fenómeno.

Apenas se ensaya que es un fenómeno global que tiene a los Estados Unidos con la inflación más alta en los últimos 40 años, afirmación cierta ya que la inflación fue de 8.5% interanual a marzo. Pero como dice el dicho mal de muchos consuelo de sonsos, lo cierto que lo que está claro es que en la economía más potente del planeta han decidido restringir el circulante mediante la elevación de la tasa de interés de la Reserva Federal.

Usted lector se preguntará cómo eso nos afecta: Por un lado hace que los dólares en un mundo convulsionado hagan lo que se llama en la jerga económica “fly to quality” o castellanizado, vuelo a la calidad. Los fondos migran a los bonos del Tesoro ante una mejora en los rendimientos y por ser considerado por el establishment el activo más seguro. Pero además usualmente se produce una caída en los precios de todos los precios de las commodities, algo que en la actual coyuntura no se verifica debido a los efectos de la guerra, en especial en los productos en que la Argentina tiene buena inserción internacional, básicamente alimentos.

Adicionalmente en este mundo convulsionado con un dólar fortalecido, pero un Real y un Yuan en devaluación, sostener el peso sin una devaluación mayor se vuelve casi imposible,máxime cuando el tipo de cambio competitivo es un pilar de la recuperación de la actividad. Pero una cosa es administrar una corrección de competitividad por paridad cambiaria y otra es una corrida cambiaria y a este punto le daremos especial atención más adelante.

Pero volviendo a nuestra realidad efectiva del día a día ¿Cómo esto nos impacta a nosotros? Bueno la economía está siempre interrelacionada, en especial en una economía globalizada y su cadena de transmisión es nada más ni nada menos que el dólar.

El dólar fuera de Estados Unidos no es una moneda, es un insumo, es el insumo de insumos como reza nuestro título de hoy. Y el talón de Aquiles de la recuperación argentina siempre ha sido la carencia en algún momento de este insumo que paraliza el crecimiento y empuja al peso a una devaluación que pulveriza el poder adquisitivo de los salarios. Este ciclo es conocido como el modelo de stop and go (parada y arranque).

El dólar se usa como moneda global, permite importar todo aquello que no producís en tu propia economía bajo tu moneda nacional, por eso en una economía como la argentina que si bien tiene una industria moderada que supo ser mucho más potente, pero que aún conserva cierto grado de desarrollo, necesita importar fundamentalmente bienes intermedios y bienes de capital para ampliar su frontera de producción. Para simplificar, a mayor nivel de reservas, mayor industrialización, mayor nivel de empleo y por ende menor pobreza.

Una correcta administración del insumo de insumos es fundamental para el aparato productivo, conservar el valor de la moneda previniendo corridas y especulaciones en donde los grandes grupos económicos nacionales o transnacionales con poder de mercado, sigan cazando en el zoológico, gozando de un mercado cautivo al que exfolian hasta niveles desquiciantes. Como ejemplo, las empresas que participan de los acuerdos de precios cuidados, alcanzaron el récord en la participación de facturación de estos productos en sus compañías, llegando al 20% del total. Ya pasó de ser un programa de precios de referencia para ser una estrategia de supervivencia para amplios sectores.

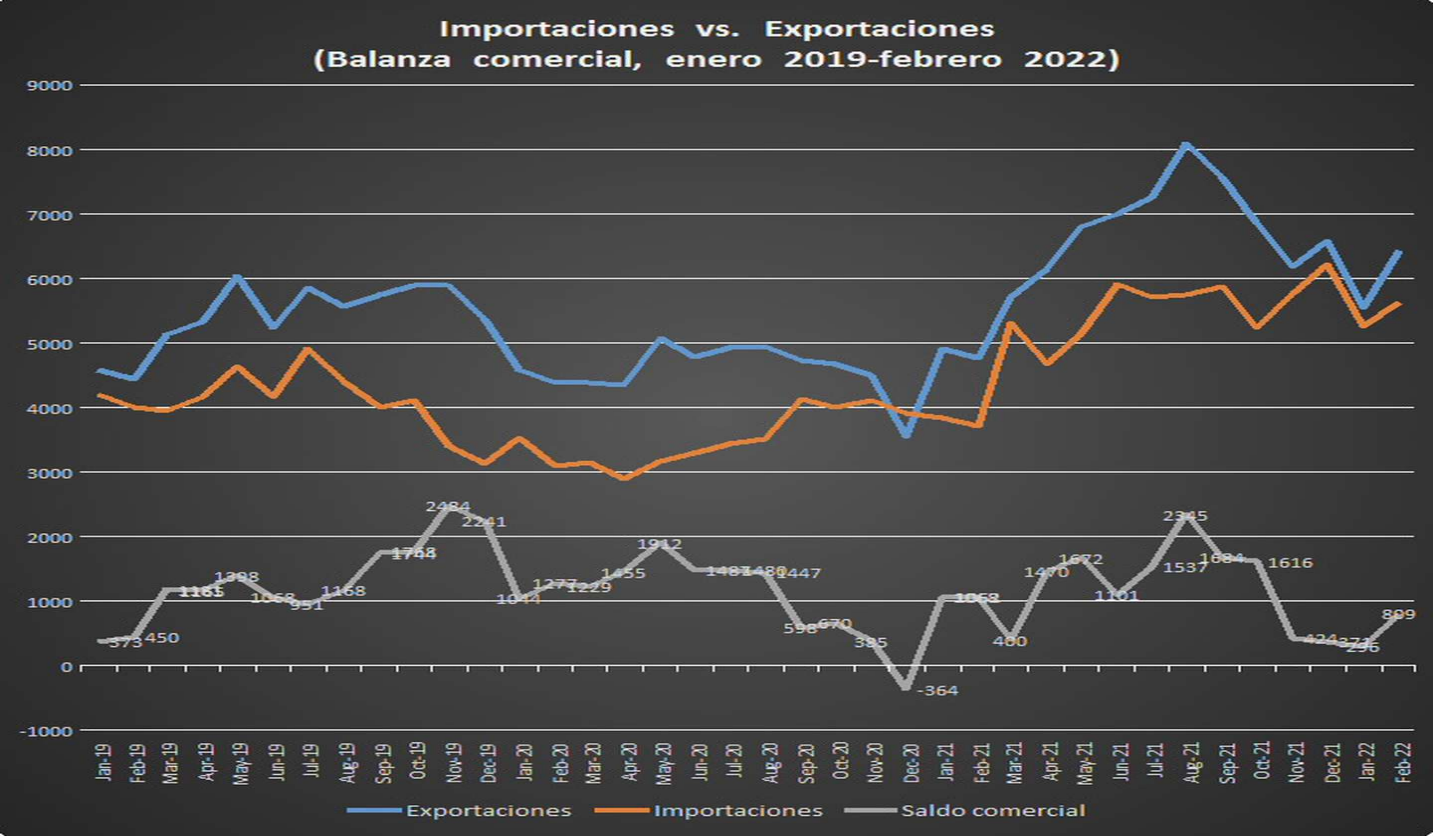

Una correcta administración de los dólares es fundamental y es el principal yerro del Gobierno durante los últimos dos años. El superávit comercial del 2020 fue de 12.500 millones de dólares y durante 2021, de 15.000 millones de la misma moneda, lo que da la friolera de 27.500 millones de dólares que no solo no se acumularon, sino que en una proporción significativa fueron a solventar el agujero sin fin de las deudas financieras de las grandes grupos económicos que adquirieron dichos compromisos durante la desregulación de la anterior gestión y que resultan de dudosa trazabilidad, pero consumen el insumo que necesitamos para avanzar en el desarrollo y la estabilidad.

A veces no se necesita crear nada. Durante el periodo 2003 al 2005 se acumularon reservas casi en forma idéntica al superávit comercial de esos años en donde ciertamente, al igual que ahora, los commodities subían. Pero la decisión política fue la de entender la economía como algo supremo a los intereses sectoriales, en esos momentos se les ordenó a los privados que se habían beneficiado de los años de la Convertibilidad reestructurar sus compromisos al igual que lo estaba haciendo la Nación y las provincias a fin de cuidar este insumo para apalancar el despegue. Hoy sin haber acumulado un solo dólar de los 27.500 millones de los últimos dos años, todos nos preguntamos qué pasará con el tipo de cambio y eso explica, aunque no comparta para nada, los aumentos especulativos de muchos sectores concentrados de nuestra siempre convulsa economía.