El lunes Macri reunió a gobernadores, jueces, sindicalistas y empresarios y propuso empezar con una nueva etapa. El mensaje fue que si seguimos así, la Argentina va a chocar (hay que bajar el déficit)

La moda del gradualismo

|

Getting your Trinity Audio player ready...

|

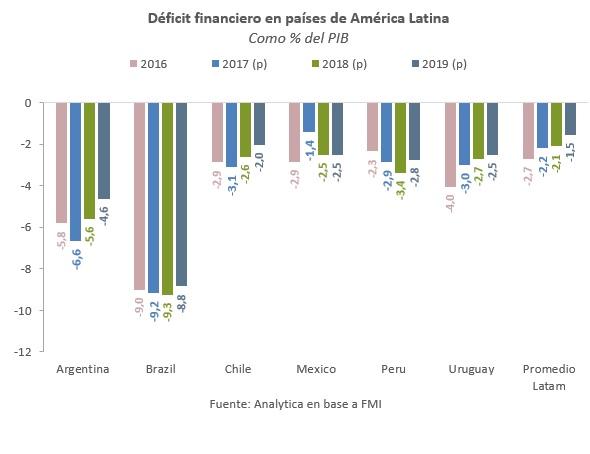

Según un informe reciente [1], 15 de los 46 países de América Latina y el Caribe van a realizar consolidaciones fiscales en torno a 2% de sus respectivos productos brutos. El “ajuste” se realizará de manera gradual y en un contexto de moderado crecimiento económico. Obviamente la Argentina integra este club. En Analytica creemos que estas son buenas noticias, no sólo para la búsqueda del financiamiento externo sino también para la sostenibilidad del modelo, entendiendo a esto último cómo la capacidad de generar divisas vía exportaciones.

La crisis financiera de 2008 forzó a la mayoría de los países de la región a realizar aumentos del gasto discrecional. Estas medidas sirvieron cómo paliativos, pero no lograron consolidar un crecimiento sostenido, máxime después de la ralentización del ritmo de expansión en China y su consecuente impacto en los precios de las materias primas. Actualmente, el PBI en muchas de estas economías “está buscando máximos” aunque a tasas de crecimiento moderadas.

En este contexto, no sólo un tercio de los países de la región intentará realizar ajustes fiscales en la fase expansiva del ciclo sino que también buscará hacerlo de manera gradual. Más allá de la discusión sobre la pro-ciclicidad de la política fiscal, vale la pena repasar los motivos por los que creemos que la medida se lleva a cabo en este momento y de esta forma: i) los ajustes de shock son altamente impopulares, ii) los multiplicadores fiscales son “altos” si el nivel de producto es “bajo”: recordemos que en estas economías el producto está retornando a niveles máximos, lo cual implica una caída en términos per cápita, iii) abundancia de liquidez internacional: el stock de deuda del Tesoro Americano se encuentra en máximos y parece difícil esperar una corrección fuerte de la tasa de los bonos a 10 años, un referente en el mercado de deuda emergente, iv) si se mantiene el gasto real constante, la fase expansiva del producto permite un ajuste digerible desde el punto de vista del electorado.

¿Cuáles son las consecuencias de este contexto para la Argentina? Al menos dos. Primero, el ritmo del ajuste es homogéneo entre los tomadores de deuda externa. Desde el punto de vista de los “ratios” de solvencia, todos los Gobiernos que van a estar demandado deuda debido al déficit financiero que experimentan van a mostrar el mismo “nivel de compromiso” con el repago futuro de sus obligaciones. Por lo tanto, teniendo en cuenta la similitud del nivel de ajuste fiscal entre los países de la región, conseguir deuda será un problema menor. Segundo[2], cómo no se esperan grandes recortes de impuestos y el ajuste se haría “licuando gasto real”, el efecto sobre la competitividad (externa) del proceso de consolidación fiscal es similar al registrado en muchos de los países con los que la Argentina tiene fluidas relaciones comerciales. Además, dependiendo del éxito de la reforma impositiva que anunció el Ministro Dujovne, el ajuste fiscal podría implicar una mejora del tipo de cambio real efectivo respecto a muchos de nuestros competidores comerciales. Si además se le suma que el financiamiento vía deuda externa contribuye a la apreciación de todas las monedas emergentes contra el dólar, es esperable que el ajuste fiscal mejore la competitividad externa incluso teniendo en cuenta que un tercio de los potenciales competidores de la Argentina están inmersos en el mismo proceso.

Sin embargo, vemos algunas señales de alerta: por un lado, la reforma laboral en Brasil será más agresiva que la que desea implementar la administración Cambiemos Por otro, de los países “grandes” de la región, la Argentina es el único que se encuentra “desinflando” su economía. Ambos factores ponen presión adicional a los niveles de competitividad, por lo que el déficit en cuenta corriente en 2018 podría mantenerse en los actuales niveles (en torno al 5% del PBI).

De fondo, el gradualismo parece el camino que eligieron la mayoría de los países de la región que están consolidando sus cuentas públicas. Si nos abstraemos de las implicancias del proceso de des-inflación, este contexto juega a favor de sostenibilidad de la estrategia que está llevando adelante el Ministro Dujovne. La sostenibilidad tiene al menos 3 dimensiones: la política, la fiscal y la externa. El contexto regional aporta un poco de viento de cola en el sentido no tradicional del término.

[1]http://vox.lacea.org/?q=blog/desafios_macroeconomicos_latam

[2] La elasticidad de las exportaciones / importaciones puede ser sensible al nivel de la alícuota. Por lo tanto, dependiendo del nivel de los impuestos, muy disimiles dentro de la región, la respuesta del balance comercial puede ser distinta para igual recorte de impuestos. Esto es, es posible que una quita pequeña sea muy expansiva en términos de competitividad si la presión fiscal es alta. Sin embargo, contrariamente a lo esperado en Argentina, la mayoría de los 15 países que consolidan no están llevando adelante recortes de impuestos y ajustarían vía congelamiento del gasto. Por lo tanto, es de esperar que “el ajuste” en nuestro país sea más expansivo en términos de competitividad que en el resto.