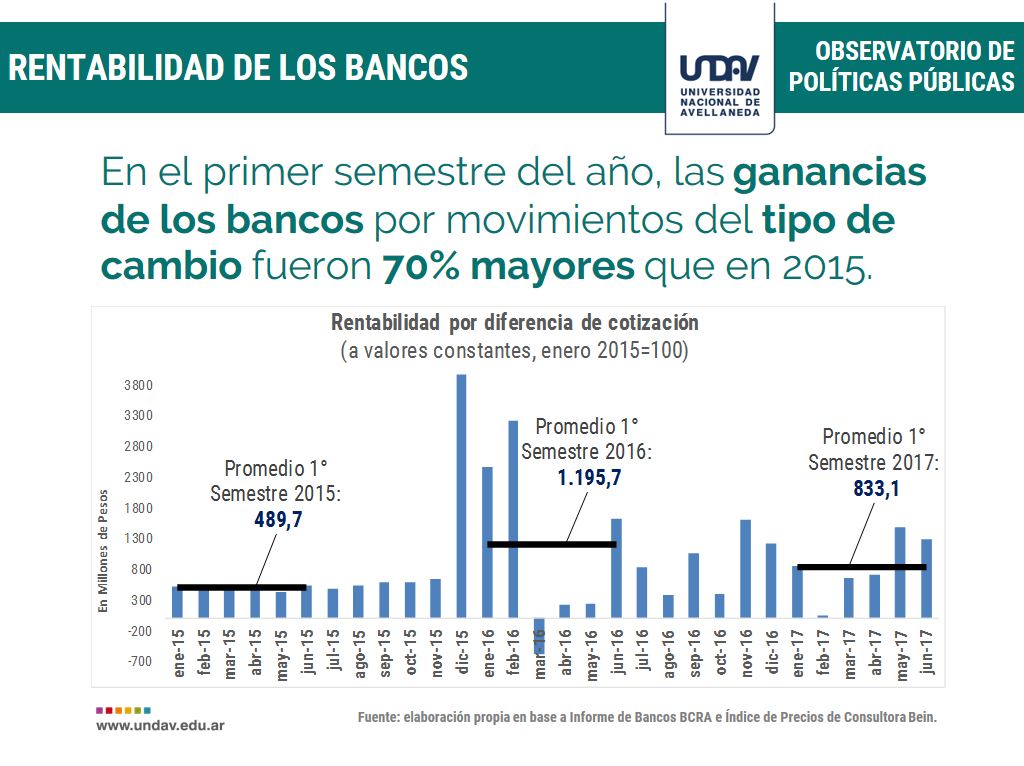

Las ganancias de los bancos por el movimiento del tipo de cambio fueron 70% mayores que en 2015

El desempeño del sistema bancario está íntimamente ligado con la evolución general de la actividad económica interna. Tanto su actividad y agregación de valor, como sus niveles de rentabilidad, suelen presentar altos niveles de correlación respecto del devenir de la economía. En ese marco es esperable que, en un entorno macroeconómico de depresión o estancamiento, sus márgenes de utilidad no crezcan. Dada su función esencial de intermediación financiera, la capacidad de los bancos de constituirse en tomadores de depósitos y emisores de créditos ha tenido históricamente una alta correlación con el resultado del ciclo económico. Más aún, en sistemas financieros sólidos y altamente desarrollados, la operatoria de la banca se restringe con claridad, y se regulan rigurosamente los grados de libertad para obtener ganancias de corto plazo. Esto radica en un fundamento básico, relativo a la asimetría de información que tienen los grandes jugadores del sistema, además de su importante escala para “mover la aguja” a partir de su comportamiento.

En el presente informe, se indagan en los principales resultados del sector bancario en la coyuntura, a partir de los datos oficiales brindados por el Banco Central en el Anexo del Informe de Bancos y demás series monetarias. A tales fines, calculamos la evolución real (neta de inflación) de diferentes variables relevantes en el mercado, tales como rentabilidad y stocks de tenencias por producto, tasa de interés a la que colocan y reciben fondos, y el grado de concentración del sistema. Los principales resultados cuantitativos, se resumen a continuación:

- En primer lugar, se analizó la evolución del stock de créditos y depósitos, de acuerdo a las diferentes líneas comerciales convencionales que mantienen los bancos. por caso, el volumen total de préstamos ajustado por inflación, para el mes de junio del corriente año se reduce un 9,7% respecto a dos años atrás.

- En particular, se destaca la evolución de las líneas hipotecarias, que en el segmento de personas físicas en pesos presentan una reducción del 3,8%, comparando junio de 2017 contra diciembre de 2015 y del 7,4% en relación a hace dos años atrás.

- Los depósitos de empresas pyme, por su parte, se redujeron en junio en torno al 14,2% respecto de igual mes de 2015, mientras que en las empresas grandes la caída fue del 28,1%, siempre ajustado por inflación.

- Pese a esta menor actividad bancaria “genuina”, las ganancias de los bancos se mantuvieron sólidas. así, en 2016 la rentabilidad en dólares fue del 5,6%, mientras que en la primera mitad del 2017 se mantiene en terreno positivo, en el entorno del 3,7%.

- En particular, este resultado está traccionado por un muy buen resultado en materia de instrumentos ajustados por inflación y por tipo de cambio, que representaron utilidades para los bancos creciendo por encima del 140% en 2016 y del 67%, respectivamente.

- En 2017, en tanto, el buen desempeño de los bancos se apalanca en la nueva “vedette” del mercado financiero: los pases interbancarios. la ganancia por este instrumento crece por sobre el 500%.

- Con todo, del análisis de la serie a valores contantes surge que las ganancias de los bancos por los movimientos del tipo de cambio son un 70% mayor que en 2015.