Sube la cartera en mora, sin cambios en la cantidad de personas

La irregularidad de la cartera de crédito a las familias volvió a subir en mayo y llegó al 15,9%, 0,5 p.p. más respecto a abril. En cambio, la proporción de personas con al menos una deuda en mora se mantuvo prácticamente estable respecto del mes anterior, 26,8% (5,3 millones de personas).

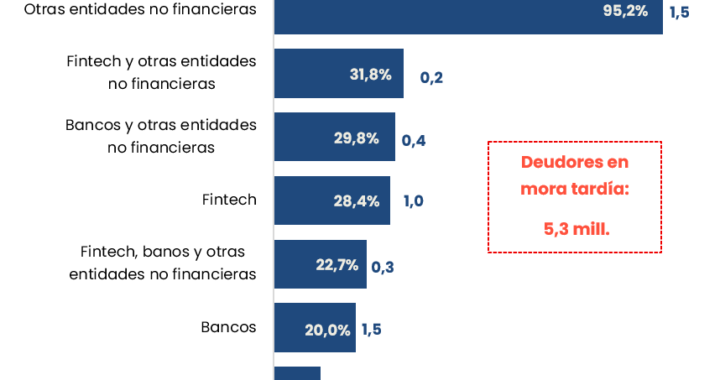

El crédito a familias se extiende por fuera de las entidades financieras tradicionales. Se registran 19,8 millones de personas con algún crédito en el sistema financiero ampliado, que incluye bancos, Fintech (Mercado Pago y Tarjeta Naranja) , mutuales y cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros. La deuda total de familias en este sistema alcanza los $74,9 billones (6,6% del PIB), donde el 82,7% corresponde a bancos, el 10,5% a Fintech y el 6,8% al resto de entidades. En cantidad de personas, 14,2 millones tienen al menos una deuda en bancos, un 0,5% menos que en abril, mientras que 5,5 millones se encuentran endeudadas exclusivamente por fuera del sistema bancario, un 0,9% más que el mes anterior.

Entre los deudores exclusivos de bancos, el 20,0% registra mora, frente al 28,4% entre quienes sólo tienen deuda en Fintech. Al ponderar por volumen, en cambio, los ratios se reducen: la irregularidad de cartera es del 12,6% en bancos, del 21,6% en Fintech y del 46,9% en el resto de las entidades. Respecto de abril, la proporción de morosos aumentó más entre los endeudados únicamente con bancos (+0,8 p.p.) y entre quienes tienen deuda con bancos, Fintechs y otros proveedores de crédito a la vez (+0,9 p.p.). En cambio, los endeudados únicamente con otros proveedores mostraron la mayor caída relativa de personas en situación irregular (-1,2 p.p.), producto de una baja en la cantidad de morosos (-5,6%) más pronunciada que la reducción general de este tipo de deudores (-4,4%).

Distribución regional

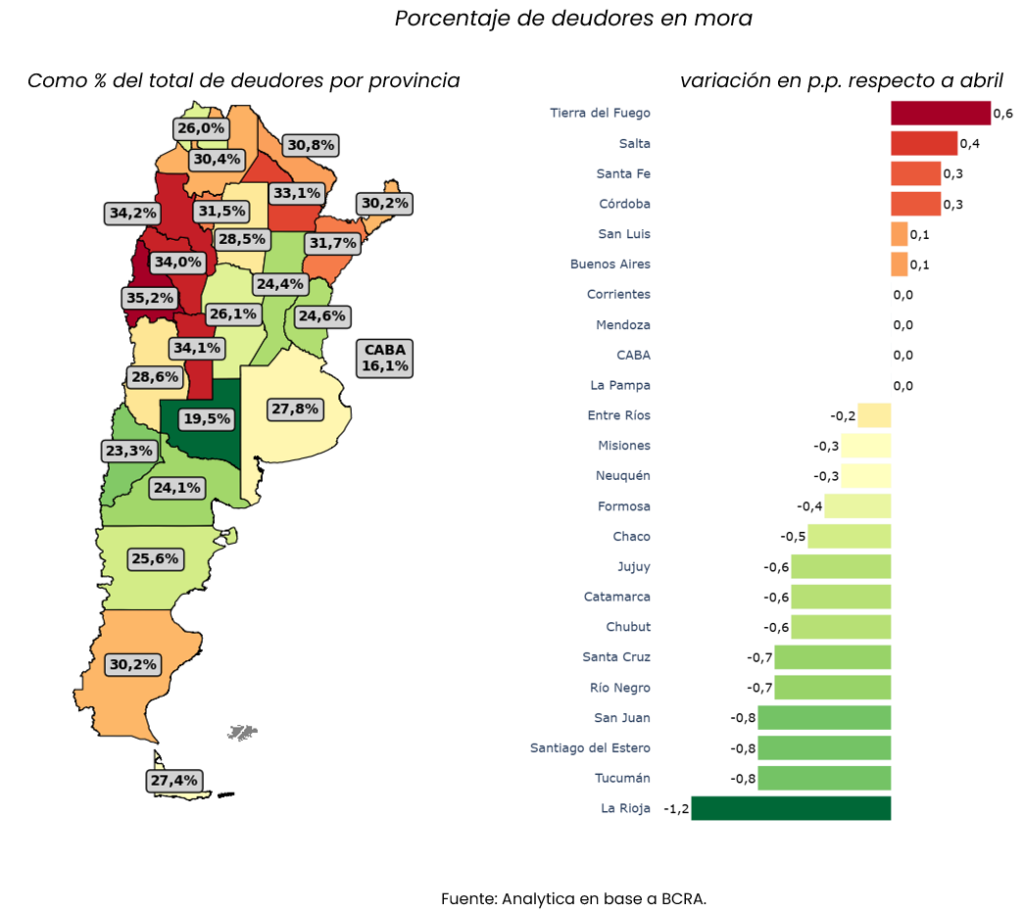

Tanto los niveles de endeudamiento en el sistema formal como la mora tienen una distribución heterogénea entre regiones. En las provincias del NOA la proporción de deudores morosos sobre el total es la más alta, liderada por San Juan (35,2%), Catamarca (34,2%), San Luis (34,1%) y La Rioja (34,0%). En el otro extremo, los ratios más bajos se observan en CABA (16,1%), seguida por La Pampa (19,5%) y Neuquén (23,3%). Cabe señalar que se registró una leve mejora relativa en la mayoría de las provincias, siendo La Rioja la más favorecida (-1,2 p.p.). Sin embargo, el porcentaje de deudores morosos tuvo un leve aumento en las provincias más pobladas, como Buenos Aires (+0,1 p.p.), Santa Fe (+0,3 p.p.) y Córdoba (+0,3 p.p.).

La provincia de Buenos Aires concentra el 36,4% de los deudores y el 37,8% de los deudores en mora, presenta una marcada heterogeneidad entre los partidos que componen el Gran Buenos Aires y el resto de la provincia. El porcentaje de deudores bonaerenses con al menos un crédito en mora tardía es del 27,8%, pero al separar los municipios del conurbano del resto de la provincia se observa que en el primero la tasa de morosos es del 30,5%, 0,2 p.p. por encima de abril, mientras que en el resto de la provincia es del 23,1%, sin variaciones significativas respecto al mes pasado. Dentro del conurbano la evolución de la mora también fue heterogénea: en los municipios con mejores indicadores, como Vicente López y San Isidro, la tasa de deudores morosos se incrementó 0,1 p.p., mientras que en algunos municipios con peores resultados el aumento fue superior, como en el caso de Florencio Varela (+0,4 p.p.) y Malvinas Argentinas (+0,4 p.p.).

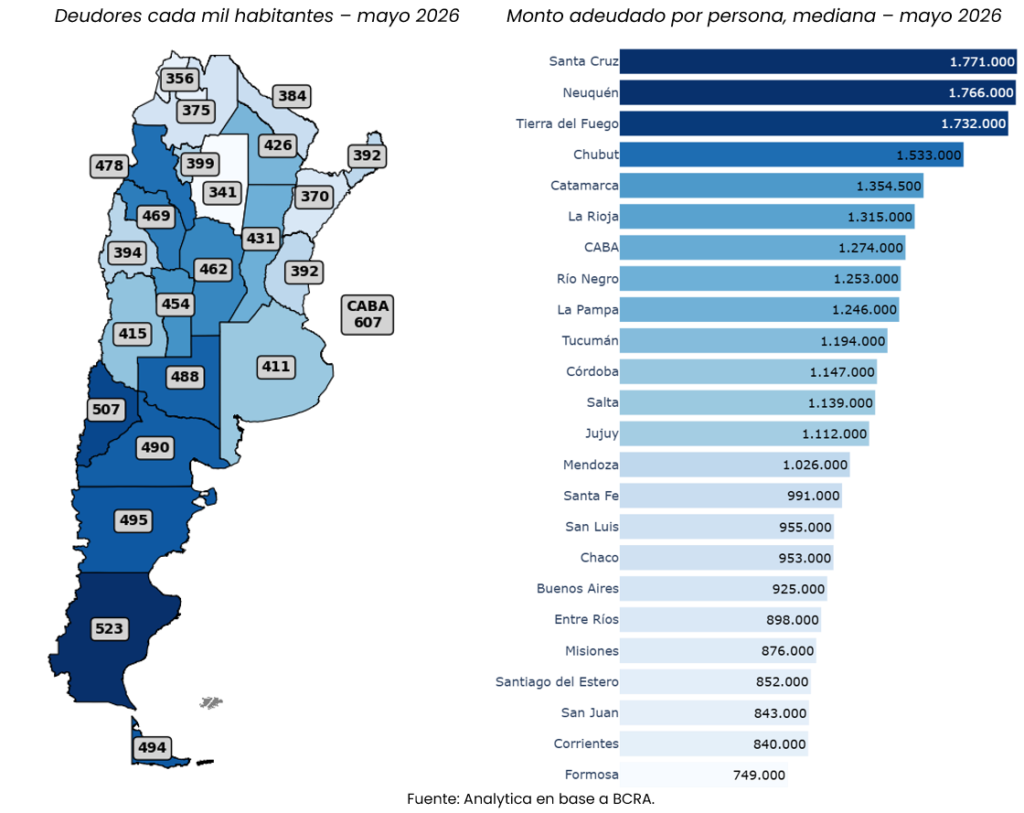

Es válido mencionar, que la incidencia del crédito por cada mil habitantes en las provincias del norte suele ser menor que en el resto del país, siendo Santiago del Estero, Corrientes y Jujuy las provincias con menor cantidad de deudores formales en proporción al tamaño de su población. En comparación a abril, las mayores caídas relativas en el nivel de deudores se dieron en gran medida en provincias con mayores tasas de personas en mora como en el caso de Catamarca (-1,9%), San Juan (-1,8%), Santiago Del Estero (-1,4%), Tucumán (-1,2%) y La Rioja (-1,1%). Cabe señalar que en estas provincias la caída se concentró principalmente en aquellos que se encontraban en mora, lo que explica en gran medida la mejora en el ratio de irregularidad. Por otro lado, no se registraron subas significativas en la cantidad de deudores en ninguna provincia, siendo el caso con mayor incremento de deudores en Jujuy (+0,6%).

Al considerar la mediana de los montos adeudados por persona, los mayores montos correspondieron a las provincias patagónicas como Santa Cruz ($1.771.000), Neuquén ($1.766.000) y Tierra del Fuego ($1.732.000), consistente con un nivel de precios más alto, tal como refleja nuestro Changuito Federal. Los mayores aumentos en la deuda mediana respecto a abril se dieron en Jujuy (+8,4%) y Chaco (+7,2%), Santiago del Estero (+5,6%) y Tucumán (+5,0%), mientras que se registraron leves caídas en Catamarca (-0,4%), Santa Cruz (-0,5%) y Santa Fe (-0,9%). Cabe mencionar como caso aparte a Tierra del Fuego que presentó una reducción del 29,4% en la deuda mediana a la vez de que se redujo en 7,1% la cantidad de deudores.

La mora por rango etario

En la comparación de la morosidad por rango etario, los jóvenes de entre 18 y 30 años se mantienen como el segmento con mayores ratios de irregularidad, tanto en términos de monto como de personas. En cantidad de deudores morosos, cabe señalar que ese rango tuvo una leve mejora respecto al mes pasado (-0,2 p.p.), mientras que en el resto no hubo variaciones significativas. Sin embargo, al analizar la irregularidad en términos de cartera, todos empeoraron respecto a abril, con aumentos de entre 0,5 p.p. y 0,6 p.p.