Posibles impactos sobre Provincias de un nuevo acuerdo fiscal con Nación en 2019

|

Getting your Trinity Audio player ready...

|

Los problemas cambiarios y de financiamiento que han caracterizado los últimos meses en Argentina llevaron a un nuevo acuerdo con el FMI, tras varios años de no recibir préstamos de ese organismo, y a la necesidad de equilibrar las cuentas públicas, tras varios años deficitarios, que habían derivado en una dinámica insustentable para las finanzas públicas a largo plazo. El objetivo del déficit primario cero se plasmó en el proyecto de presupuesto que esta semana se envió al Congreso Nacional, y por estos días se producen negociaciones con provincias, ya con algunos acuerdos, por una addenda al Consenso Fiscal, que modifica y amplía el acuerdo suscripto por el gobierno nacional y la mayoría de los gobiernos provinciales el año pasado.

A continuación, se presenta el estado de las finanzas públicas provinciales en el año 2017 y en lo que va de 2018, para luego estimar los efectos fiscales de las medidas que se discuten por estos días, con nuevos acuerdos entre Nación y Provincias.

Proyecto de Presupuesto para 2019 y un nuevo acuerdo con provincias

El proyecto de presupuesto para 2019 plantea una reducción a cero del déficit fiscal primario, a través de un mix entre suba de impuestos, menor gasto nacional e inducción de menor gasto provincial, a través del recorte en algunos envíos discrecionales a provincias.

El ajuste fiscal, equivalente a 2,6 puntos del PIB, para llegar a un equilibrio primario en 2019, se basa en mayor medida en una suba de tributos (explica 50% del ajuste), luego en una caída del gasto de capital nacional (23%), en el traspaso de gastos en subsidios a las provincias (15%), en menor gasto de capital en provincias (8%), y finalmente en un menor gasto corriente nacional (4%).

Además, se está negociando con gobiernos provinciales, ya con algunos acuerdos, una addenda al Consenso Fiscal firmado entre la Nación y Provincias a fines de 2017, que contendría los siguientes tópicos principales:

Compromisos comunes

• Derogar, con efecto a partir del 1º de enero de 2019, toda disposición mediante la que (i) se establezca –directa o indirectamente– la exención total o parcial o la deducción de la materia imponible del impuesto a las ganancias; (ii) se caracterice como gastos de movilidad, viáticos u otras compensaciones análogas ítems abonados a los empleados o funcionarios públicos de los poderes ejecutivos nacionales, provinciales o municipales.

• Derogar, con efecto para los ejercicios fiscales iniciados a partir del 1º de enero de 2019, toda disposición por la que se eximan del Impuesto a las Ganancias los resultados provenientes de actividades de ahorro, de crédito y/o financieras o de seguros y/o de reaseguros de entidades cooperativas y mutuales.

• Permitir, para la regla de gasto público corriente primario neto (establecida en la Ley de Responsabilidad Fiscal) del ejercicio fiscal 2019, deducir los mayores egresos en que incurran las provincias y la CABA como consecuencia de la transferencia de responsabilidades de gastos por parte del gobierno nacional.

• Suspender la cláusula II.q del Consenso Fiscal, sobre bienes personales, la cual establecía lo siguiente: “no crear nuevos impuestos nacionales sobre el patrimonio ni incrementar la alícuota del Impuesto sobre los Bienes Personales”.

• Posponer por un año calendario el cronograma establecido en la cláusula III.k del Consenso Fiscal, que determinaba: “Establecer, para el resto de los actos y contratos, una alícuota máxima de Impuesto a los Sellos del 0,75% a partir del 1º de enero de 2019, 0,5% a partir del 1º de enero de 2020, 0,25% a partir del 1º de enero de 2021 y eliminarlo a partir del 1º de enero de 2022”.

Compromisos asumidos por el Estado Nacional:

• Incluir en el proyecto de ley de Presupuesto 2019 un artículo en el que se prevea que la Administración Nacional de la Seguridad Social (ANSES) transferirá mensualmente a las provincias que aprueben el Consenso Fiscal 2018 y que no transfirieron sus regímenes previsionales a la Nación, en concepto de anticipo a cuenta, el equivalente a una doceava parte del último monto total del déficit –provisorio o definitivo– determinado.

Durante el año 2017, el Consolidado Provincial de la Administración Pública No Financiera (APNF) finalizó con un superávit corriente, equivalente al 5% del gasto total. De las 24 provincias (23 + la Ciudad Autónoma de Buenos Aires), 15 obtuvieron un resultado corriente positivo, aunque con gran disparidad entre ellas: en San Luis (la provincia con mejor desempeño) resultó del 40,8% del gasto total, mientras que, en Tierra del Fuego, resultó del 1%. Nueve provincias cerraron el ejercicio 2017 con un déficit corriente, lo que las posiciona en una situación de mayor vulnerabilidad, por cuanto se endeudaron para pagar gastos corrientes. El mayor déficit corriente en 2017 se observó en la provincia de Santa Cruz, un 11% del gasto total.

Con respecto al resultado financiero (APNF), sólo cuatro provincias obtuvieron superávit: Catamarca, Santiago del Estero, San Luis y San Juan. A nivel regional, sólo la región de Cuyo finalizó el ejercicio con superávit financiero, equivalente a $131,9 por habitante, mientras que las 4 regiones restantes se encontraron en la situación opuesta, siendo la Patagonia la región de peor desempeño, con un déficit financiero de más de $9.000 por habitante.

No obstante, de las provincias con déficit financiero en la APNF en 2017, se deben distinguir las que ejecutaron altos niveles de gasto de capital de las que no lo hicieron. El ejemplo más claro es el de la provincia de Santa Cruz, quien ejecutó el nivel de gasto de capital más bajo entre las provincias ($1.800 per cápita) y finalizó el año 2017 con un déficit financiero de, aproximadamente, $11.500 pesos por habitantes. En el extremo opuesto se encuentra la provincia de San Luis, en donde el gasto en capital fue de más de $19.000 por habitante (el mayor valor observado) y el resultado financiero resultó positivo ($2.224 per cápita). Entre las provincias con déficit y bajo gasto de capital, pueden mencionarse a Santa Cruz, Neuquén, Chubut y Jujuy. San Luis y San Juan, en cambio, mostraron superávit con alto gasto de capital.

Por otra parte, y según datos recientes del Ministerio de Hacienda de la Nación, en el primer semestre de 2018 el desempeño fiscal de las provincias argentinas mejoró considerablemente. El Consolidado Provincial pasó de tener un déficit cercano a $37.000 millones, a tener un superávit de magnitud similar, en valor absoluto; en 18 de 22 provincias con datos disponibles se observó un resultado financiero positivo al cabo del primer semestre del año; y las restantes 4 provincias obtuvieron un déficit financiero, aunque de menor magnitud al que habían alcanzado en el primer semestre de 2017 (salvo la provincia de Corrientes).

Esta mejora en los resultados fiscales de las jurisdicciones provinciales en el primer semestre de 2018 se explica por la evolución de los ingresos (propios y transferidos de origen nacional) y de los gastos en lo que va del año.

Con respecto a los recursos, tanto los ingresos tributarios propios como los transferidos de origen nacional, superaron a la inflación del periodo, en algunos casos alcanzando variaciones interanuales reales positivas de gran magnitud y resultando positivas en todas las provincias, salvo en Buenos Aires, donde la recaudación propia se mantuvo constante en términos reales.

Los máximos aumentos nominales en las transferencias automáticas se dieron en los casos de Buenos Aires y CABA (60% y 55%, respectivamente), mientras que los mayores aumentos en los recursos tributarios propios se dieron en provincias como Neuquén y Salta, bordeando el 60% de incremento.

Sin embargo, debe considerarse que tras el comienzo de la crisis cambiaria la suba de los recursos propios, en términos constantes, comenzó a mostrar algunos valores negativos, de modo que se debe seguir con atención la evolución de la recaudación provincial en los últimos meses del año, como consecuencia de la desaceleración y contracción del nivel de actividad (con mayor inflación).

Entre los menores recursos o mayores erogaciones que las provincias deberán asumir en 2019, como consecuencia de las negociaciones en marcha, pueden citarse:

• Eliminación del Fondo Federal Solidario

• Traspaso de subsidios de energía y transporte al ámbito provincial,

• Otras transferencias de obligaciones, hasta completar los $100.000 millones de ajuste en provincias.

• Además, por el Consenso Fiscal firmado el año pasado, las provincias se comprometen a continuar con el cronograma de reducción de Ingresos Brutos, aunque se suspende por un año la baja del impuesto de Sellos.

En suma, la pérdida de recursos (o mayores obligaciones de gasto) del consolidado provincial, alcanza el equivalente a 1,1% del Producto, siendo el traspaso de subsidios la carga más pesada a la que se enfrentarán las provincias el año próximo (un gasto que recae con mayor peso sobre la provincia y la ciudad de Buenos Aires).

Por otra parte, existirán dos tipos de compensaciones a provincias en 2019: mayores ingresos vía transferencias automáticas de origen nacional, como consecuencia de mayor recaudación en impuestos en que se producirían modificaciones que suben la presión tributaria (eliminación de exenciones y tratos diferenciales, suba de alícuotas, etc.), como los que ocurrirían en Bienes Personales, impuesto al cheque, reintegros de exportaciones (aumenta la recaudación neta de IVA) e impuesto a las ganancias, además de las compensaciones que ya fueron aprobadas anteriormente, como las mayores transferencias que surgen del Consenso Fiscal del año 2017 y el recupero de 3 puntos porcentuales adicionales de masa bruta coparticipable que corresponde a 21 jurisdicciones en el año 2019. Además, según la mencionada addenda, las provincias no deberán cumplir con el cronograma de reducción de alícuotas en el impuesto de Sellos en el año 2019.

En suma, el total de recursos adicionales que percibirán las provincias durante el próximo año alcanza un 0,8% del PIB, compensando en parte la pérdida de 1,1% calculada previamente.

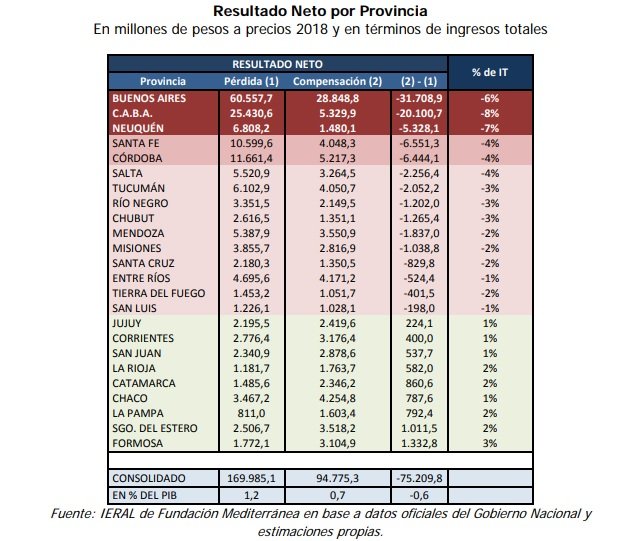

Una estimación del resultado neto por provincia en 2019 se expone en la tabla que sigue, en que puede observarse nítidamente que las dos jurisdicciones con mayores pérdidas absolutas serán la provincia de Buenos Aires y CABA, con efectos netos negativos del orden de los 31 y 20 mil millones de pesos, respectivamente, mientras que provincias como Neuquén, Santa Fe y Córdoba tendrán pérdidas netas del orden de los 5 a 7 mil millones de pesos. Por otra parte, existirán provincias que podrían obtener resultados netos positivos en 2019, como el caso de Formosa y Santiago del Estero, entre otras.

Dado que el efecto negativo neto sobre el consolidado de provincias suma alrededor de 75 mil millones de pesos, similar al monto que sacrificarían el año que viene las provincias en concepto del impuesto a los Ingresos Brutos, se deberá seguir con atención a que las provincias finalmente cumplan con la reducción de alícuotas en dicho impuesto, el año entrante.

Pérdida de recursos por Ingresos Brutos y resultado neto por provincia por reformas en marcha*