¿Cuál es el impacto del blanqueo en la economía real?

Mediante el Decreto Nº 881/16 del Poder Ejecutivo Provincial se promulgaba la Ley Nacional Nº 27.260, denominada como “Programa de Reparación Histórica para Jubilados y Pensionados”, en la que se encuentra inmerso en el Libro II el “Régimen de Sinceramiento Fiscal” denominado en la jerga como Blanqueo de Capitales, donde las personas físicas y jurídicas podían “sincerar” su tenencia en moneda nacional o extranjera, inmuebles, muebles, entre otros hasta un determinado período dependiendo del bien y que culminaba el 31 de Marzo de 2017. El resultado fue el “blanqueo” récord de 116 mil millones de dólares, cerca de la mitad de lo que los argentinos tienen en el exterior sin declarar.

Entre los objetivos principales de la norma era que todos los bienes que se encuentran inmersos en la economía informal, ingresen al circuito formal por el beneficio fiscal de la eximición del impuesto a las Ganancias, impuestos internos, Impuesto al Valor Agregado, Ganancia Mínima Presunta y Bienes Personales hasta determinados periodos fiscales, según el gravamen, constituyendo como contrapartida un impuesto especial que se determinó sobre el valor de los bienes en moneda nacional de acuerdo a la metodología de valuación prevista para cada caso en la ley Nº 27.260 que oscila entre el 5 % y el 15 % dependiendo del monto y la fecha de pago.

Las personas no tributarían el impuesto si adquirían títulos públicos que emitía el Estado nacional o invertían en fondos comunes de inversión destinados al financiamiento de proyectos de infraestructura, inversión productiva, inmobiliarios, energías renovables, entre otros en el marco de lo estipulado en el Articulo Nº 42 de la citada Ley.

A su vez, Misiones mediante la Ley Nº XXII Nº 39, se adhirió a dicha norma eximiendo y condonando las multas y sanciones previstas en el Código Fiscal Provincial, como también, el impuesto a los Ingresos Brutos, de Sellos, etc.

Resultado del Sinceramiento en números:

Al culminar todos los plazos previstos para el régimen de exteriorización, Nicolás Dujovne, actual ministro de Hacienda de la Nación considero que el blanqueo representó un record histórico para el país con respecto a los demás regímenes de exteriorización implementados con un total de U$s 116.800 millones.

Asimismo, el funcionario nacional expresó que del total exteriorizado un 20% estaba en el país (correspondiente a u$s 23.500 millones) y un 80%, en el exterior, por u$s 93.300 millones. La deuda regularizada alcanzó los $ 117.000 millones de pesos, con un total de 568.000 planes, donde los contribuyentes que se “sinceraron” alcanzaron a 475.000 personas.

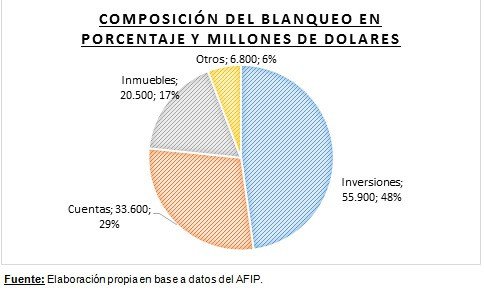

A su vez, el titular de la Administración Federal de Ingresos Públicos consideró que del total, u$s 55.900 millones corresponden a inversiones, u$s 33.600 millones a cuentas, u$s 20.500 millones a inmuebles y u$s 6800 millones a otros activos, estando tan solo un 2 % de las inversiones situadas en el país.

Situación similar ocurrió con los fondos en las cuentas, donde US$ 25.900 millones sincerados estaban fuera del país que representaron el 77 % del total que ascendió a los u$s 33.600 millones, estando el 45% en Estados Unidos, el 32% en Suiza y el 9% en Uruguay.

En términos de lo que genera toda la economía nacional, las regularizaciones tributarias no asignadas, dentro de la cual se encuentra inmersa el Blanqueo, representaron un monto equivalente al 1,41 % en términos del PBI del periodo 2016, monto que supera holgadamente a los programas de exteriorización anteriormente impuestos, representando un importe total en 2016 de 110.721 millones de pesos.

¿Mejoró la situación Fiscal de la Nación?

A pesar de la mejora en la recaudación nacional producto del impuesto especial por el régimen de sinceramiento y de la reducción de determinadas erogaciones, el déficit fiscal se incrementó 56,4 % en el primer bimestre del 2017 con respecto a 2016, por ende, el punto tendiente a alcanzar la convergencia fiscal en el 2019, suena de difícil cumplimiento por parte del Estado nacional.

Cabe resaltar que los recursos adicionales obtenidos por el impuesto especial del sinceramiento que ascienden a los $ 148.600 millones de pesos son destinados exclusivamente al ANSES para ser afectados a atender el Programa Nacional de Reparación Histórica de los Jubilados y Pensionados, de los cuales se ejecutaran este año $ 75.000 millones.

¿Qué efectos generó el Blanqueo en Misiones?

En términos fiscales, los recursos provenientes del Blanqueo de Capitales al no ser coparticipables y ser destinados exclusivamente para el ANSES para el pago de la reparación histórica, no se distribuyen a las Jurisdicciones, y por lo tanto, no tienen un impacto positivo en las finanzas locales. En el supuesto de que las personas hubieran exteriorizado sus bienes sin estar vigente este régimen, a las Provincias sí les hubiera correspondido recursos ya que Ganancias, IVA y Bienes Personales que se eximieron y condonaron, son coparticipables.

Así también, agravó la falta de competitividad local, dado que el ingreso de dólares (aumento de la oferta) en el país, combinado con el fuerte endeudamiento del Gobierno Nacional y de las Provincias (excepto Misiones) presionó claramente a la baja del tipo de cambio.

La apreciación cambiaria, dada la situación asimétrica de Misiones con Paraguay y Brasil por la diferencia en los precios relativos de los bienes y servicios que se comercializan, termina acrecentando la fuga de divisas hacia dichos países por el actual atraso cambiario.