El Gobierno aplica una nueva suba de impuestos a los combustibles

El Gobierno nacional activó un nuevo movimiento en su estrategia fiscal sobre los combustibles: mediante el Decreto 302/2026, firmado el 29 de abril, dispuso aplicar solo una parte de los incrementos pendientes en los impuestos a la nafta y el gasoil durante mayo, mientras difiere el resto hasta el 1° de junio.

La decisión introduce un ajuste acotado —con montos específicos por litro— y vuelve a patear hacia adelante el impacto completo de actualizaciones acumuladas de 2024 y 2025. En un contexto de tensión entre inflación, recaudación y actividad económica, la medida abre una pregunta central: ¿se trata de una señal de prudencia macroeconómica o de una administración política de los precios sensibles?

Un esquema legal que acumula atrasos y parches

El impuesto a los combustibles líquidos y al dióxido de carbono se rige por la Ley 23.966, que fija montos en pesos actualizables trimestralmente según el IPC del INDEC. Ese mecanismo, reglamentado por el Decreto 501/2018, establece ajustes automáticos en enero, abril, julio y octubre, con impacto diferido en el tiempo.

Sin embargo, desde 2024 en adelante, el Poder Ejecutivo optó por intervenir esa dinámica: una serie de decretos —entre ellos el 617/2025 y sus sucesivas modificaciones— fueron postergando la aplicación plena de esos incrementos. El resultado es un “stock” de subas acumuladas que no se trasladaron completamente al precio final.

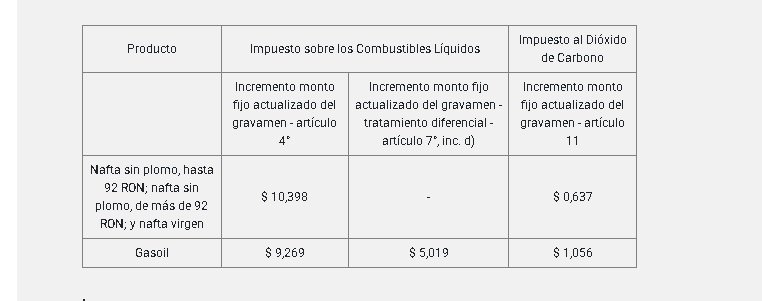

El nuevo decreto se inscribe en esa lógica. Por un lado, fija incrementos parciales para mayo de 2026: en naftas, $10,398 por litro en el impuesto a los combustibles líquidos y $0,637 en el tributo al dióxido de carbono; en gasoil, $9,269 y $1,056 respectivamente, más un adicional diferencial de $5,019 en determinadas regiones. Por otro, desplaza al 1° de junio la entrada en vigencia del resto de los aumentos pendientes.

En términos técnicos, no se altera el esquema legal, pero sí su timing efectivo. La actualización automática sigue existiendo en la norma, pero su aplicación real queda sujeta a decisiones discrecionales del Ejecutivo.

Equilibrio fiscal versus ancla inflacionaria

La medida impacta en dos planos simultáneos. Por un lado, sostiene parcialmente la recaudación tributaria en un rubro clave, en línea con el objetivo de consolidación fiscal. Por otro, modera el traslado inmediato a precios en un insumo altamente sensible para la inflación y la estructura de costos de la economía.

El Gobierno explicita ese equilibrio en los considerandos: “continuar estimulando el crecimiento de la economía a través de un sendero fiscal sostenible”. La fórmula sintetiza una tensión conocida: aumentar impuestos mejora ingresos, pero presiona sobre precios; diferirlos alivia la inflación de corto plazo, pero posterga recursos fiscales.

En ese marco, la decisión de fragmentar los aumentos sugiere una administración fina del calendario económico. Mayo aparece como un mes de transición, con subas parciales que evitan un salto brusco, mientras junio queda marcado como el punto en el que podría materializarse el ajuste completo.

Aunque se trata de una norma técnica, el trasfondo es político. El manejo de los impuestos a los combustibles incide directamente en variables sensibles: inflación, tarifas implícitas y costos logísticos. Por eso, cada postergación o aplicación parcial redefine equilibrios entre el Ministerio de Economía, la política energética y la estrategia general del Gobierno.

El esquema adoptado evita un shock inmediato que podría tensionar expectativas inflacionarias o generar costos políticos en el corto plazo. Al mismo tiempo, mantiene la señal de que los aumentos no se eliminan, sino que se administran.

En términos de correlación de fuerzas, el Ejecutivo retiene control pleno sobre el ritmo de actualización, desplazando en la práctica la automaticidad prevista por la ley. No hay intervención del Congreso en esta dinámica, lo que refuerza el carácter centralizado de la decisión.

Un calendario abierto y sin resolución definitiva

El decreto no cierra el problema de fondo: solo reprograma su impacto. El traslado de los incrementos pendientes a junio deja abierta la incógnita sobre si ese plazo será definitivo o volverá a modificarse.

En las próximas semanas, el foco estará puesto en dos variables: la evolución de la inflación y la necesidad fiscal. Si la presión sobre los precios se mantiene, el Gobierno podría verse tentado a extender nuevamente los diferimientos. Si, en cambio, prioriza la recaudación, junio podría marcar un ajuste más pleno.

En esa tensión se juega algo más que un impuesto: la consistencia entre el discurso de disciplina fiscal y la gestión política de precios clave. Por ahora, la decisión no resuelve esa disyuntiva. La posterga.