Agroexportaciones: ingresaron más de US$10.300 millones en cinco meses, pero los precios internacionales moderan el impacto de la cosecha récord

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC) informaron que durante mayo las empresas agroexportadoras liquidaron US$2.677 millones, un incremento del 7% respecto de abril. No obstante, la comparación interanual muestra una caída del 12%, reflejando un escenario internacional menos favorable para las materias primas agrícolas.

El acumulado de los primeros cinco meses del año alcanza los US$10.343 millones, un ingreso de divisas 11,7% inferior al registrado en igual período de 2025. Desde el sector explican que la diferencia no responde a una menor actividad exportadora sino a valores internacionales más bajos en términos comparativos.

“Mayo marcó un crecimiento en embarques y en recepción de camiones a los puertos, especialmente con la recuperación de ventas de maíz a la exportación; las diferencias con el año pasado están dadas por precios internacionales menores en términos comparativos”, explicaron desde la entidad.

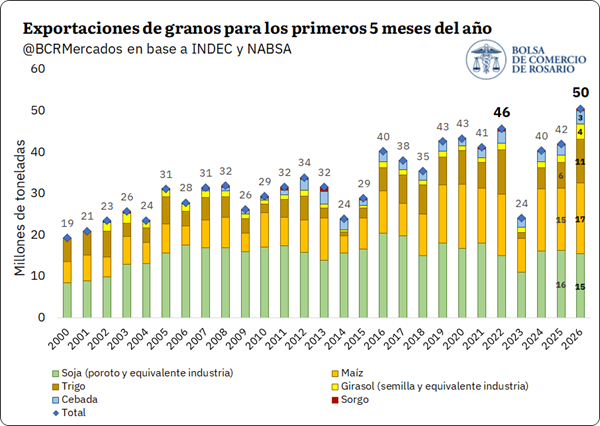

Paradójicamente, detrás de la menor liquidación en dólares aparece una de las campañas agrícolas más dinámicas de los últimos años. Según un informe de la Bolsa de Comercio de Rosario (BCR), entre enero y mayo se embarcaron 50,4 millones de toneladas de productos agroindustriales, el mayor volumen para este período en los últimos años.

La expectativa de una cosecha superior a las 165 millones de toneladas consolida a Argentina como uno de los proveedores más competitivos del mercado global de granos, especialmente en maíz, trigo, soja y girasol. El trigo lidera las sorpresas de la campaña con exportaciones que crecieron 67% interanual hasta alcanzar 10,6 millones de toneladas. El maíz mantiene su protagonismo histórico con 17,1 millones de toneladas exportadas, mientras que el complejo girasol registra una absorción externa equivalente a 3,7 millones de toneladas entre semillas, aceite y harina.

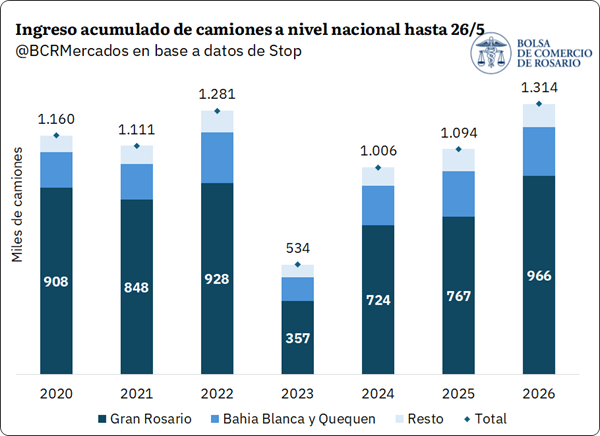

La logística portuaria refleja esa intensidad comercial. Hasta el 26 de mayo ingresaron a los puertos argentinos más de 1,31 millones de camiones, la cifra más alta de la serie reciente. El 73,5% de ese movimiento se concentró en el Gran Rosario, principal nodo exportador del país, donde se contabilizaron cerca de 965.000 unidades, unas 200.000 más que durante el mismo período de 2025.

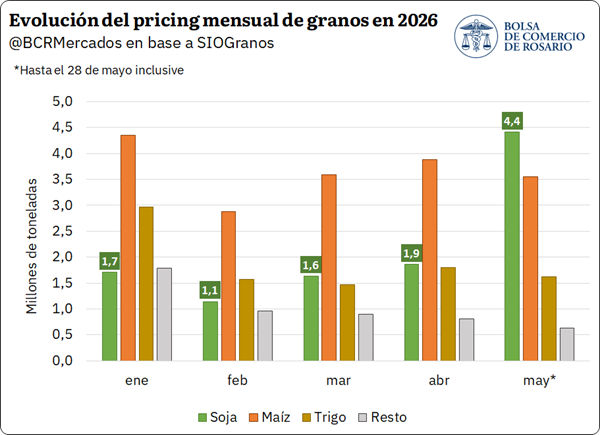

El fenómeno también impacta en el mercado interno. La mejora de los precios internacionales de la soja durante mayo impulsó una aceleración de las operaciones comerciales y de la fijación de precios por parte de los productores. El volumen de mercadería que recibió precio durante el mes alcanzó las 4,13 millones de toneladas, un salto del 70% respecto al promedio acumulado entre enero y abril.

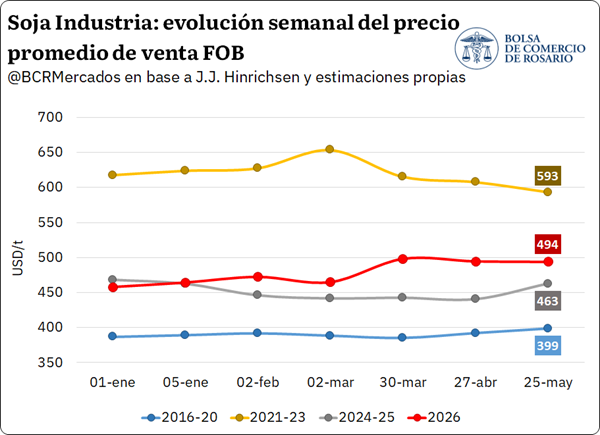

La recuperación de las cotizaciones internacionales ayudó a recomponer los valores locales. Actualmente la soja disponible se negocia cerca de los $460.000 por tonelada en el Gran Rosario, muy próxima al valor teórico de exportación. El impulso proviene principalmente del mercado estadounidense, donde el fortalecimiento de la demanda de biocombustibles y las tensiones geopolíticas en Medio Oriente llevaron las cotizaciones del aceite de soja a máximos históricos recientes.

La mejora también se refleja en los precios FOB de exportación. El complejo industrial sojero argentino opera actualmente con valores promedio cercanos a los US$494 por tonelada, el nivel más alto para esta época del año desde el ciclo excepcional que se registró entre 2021 y 2023.

Mientras tanto, el maíz continúa siendo uno de los principales generadores de divisas, aunque enfrenta un contexto internacional más desafiante. La cosecha estadounidense avanza con buenas perspectivas climáticas y los fondos especulativos comenzaron a reducir posiciones compradas, generando una presión bajista sobre los precios internacionales del cereal. Esa tendencia ya comenzó a trasladarse a los valores internos argentinos, que muestran una leve corrección respecto de los máximos observados a comienzos de mayo.

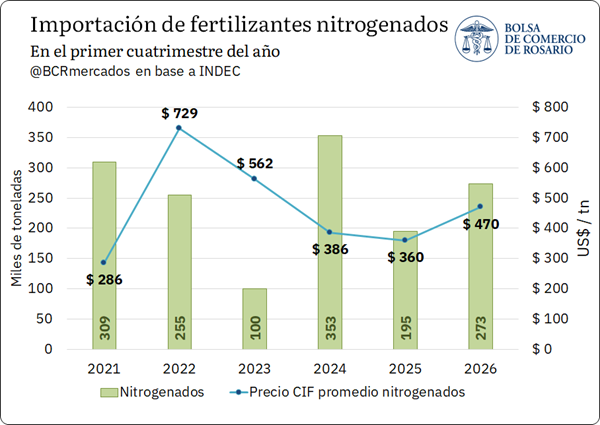

Otro dato relevante para el sector productivo aparece en el mercado de fertilizantes. A pesar de la inestabilidad geopolítica generada por el conflicto en Medio Oriente, Argentina logró sostener un elevado ritmo de importaciones de insumos estratégicos. Las compras externas de fertilizantes nitrogenados durante el primer cuatrimestre alcanzaron las 273.000 toneladas, el mayor volumen para este período desde 2021.

La situación comenzó a traducirse en una baja de los precios internos de la urea, uno de los fertilizantes más utilizados por los productores argentinos. Las referencias actuales se ubican entre US$830 y US$840 por tonelada, acumulando una caída de hasta US$185 respecto de los máximos registrados semanas atrás. A ello se suma la decisión de China de reabrir sus exportaciones de fertilizantes, una noticia que podría aliviar aún más los costos para la próxima campaña.

Para provincias productoras como Misiones, donde el costo de los fertilizantes impacta directamente sobre actividades como la yerba mate, el té, la forestoindustria y diversos cultivos regionales, la normalización del mercado internacional de insumos representa una señal positiva en un contexto donde la competitividad continúa siendo uno de los principales desafíos del sector agropecuario argentino.

La combinación de cosecha récord, fuerte ritmo exportador y elevada demanda internacional sigue garantizando un flujo significativo de dólares para la economía. Sin embargo, el desafío continúa siendo transformar ese volumen productivo en mayores ingresos genuinos, en un escenario donde los precios internacionales ya no juegan tan claramente a favor como durante los años posteriores a la pandemia y al inicio de la guerra entre Rusia y Ucrania.

Exportaciones récord para los primeros cinco meses del 2026

El ingreso de camiones a puerto se encuentra en máximos, con el 73.5% concentrado en el Gran Rosario y explicado principalmente por las descargas de maíz y soja. Las importaciones de fertilizantes en el primer cuatrimestre fueron las más altas desde 2021.

1. Trigo y maíz apuntalan las exportaciones de granos

El 2026 es un año relevante para el agro argentino a la espera de concretar una cosecha total de granos que se estima terminará por encima de las 165 Mt, abasteciendo sobradamente el mercado interno y convirtiendo a Argentina en el origen más competitivo para un amplio abanico de productos agro. Este grado de competitividad viene siendo convalidado por la demanda externa, que absorbe granos a un ritmo extraordinario: sólo entre enero y mayo inclusive se embarcaron 50,4 millones de toneladas, el 68% como grano y el 32% como subproductos industriales -aceites, pellets y/o harinas.

Los principales protagonistas son el trigo y el maíz, con 10,6 Mt y 17,1 Mt exportadas respectivamente en los primeros cinco meses del año. Ello es, un 67% y 14% más que lo exportado para la misma altura el año pasado. El otro cultivo que está dando la nota en este 2026 es el girasol, con una absorción externa equivalente de 3,7 Mt entre semillas, aceite y harina. Además, desde abril comenzaron a intensificarse las exportaciones de soja, con 1,9 Mt exportadas de grano hasta ahora y 13,6 Mt que se procesaron para embarcar aceite y harina de soja.

En tándem con un ritmo exportador récord, el ingreso de camiones a puerto está en máximos, con 1.313.635 unidades vehiculares ingresando a descargar en los puertos de todo el país, computando hasta el 26 de mayo del corriente año. De ese total, un 73,5% se concentran en la zona del Gran Rosario (unos 965.000 vehículos), ingresando en la región casi 200.000 camiones más que el año pasado.

En términos comerciales, la logística está jugando un rol fundamental en el mercado de granos durante este año. Entre la combinación de una cosecha récord de maíz y la relevancia de los planteos tempranos de esta campaña, sumado a la llegada de las toneladas de soja desde mediados de abril, el 65% de los 965.000 camiones que ingresaron al Gran Rosario en 2026 es explicado por las descargas conjuntas de soja y maíz en los últimos dos meses.

2. La fijación de precios en soja aceleró un 70% en mayo

Las subas en el precio de exportación del complejo soja han venido traccionando el poder de compra del sector industrial/exportador en plena época de cosecha, lo que en parte ayudó a la recuperación de los precios en el mercado disponible. Actualmente las ofertas de compras con entregas inmediatas en el Gran Rosario rondan los AR$ 460.000/t por soja, muy cerca del FAS teórico de AR$ 470.000/t, cuando apenas comenzado el mes de abril el mercado físico se había desplomado hasta los AR$ 430.000/t. Las subas de los precios ofertados para la compra atrajeron más ventas en el mercado interno y dispararon el pricing de soja: el volumen de mercadería a la que se le puso precio en mayo creció un 70% con relación al acumulado entre enero y abril. El volumen de mayo alcanza las 4,13 Mt entre compraventa a fijar y fijaciones de precio, de las cuáles el 85% fueron por nuevos contratos, 2,3 veces el volumen del mes pasado.

Este mes el precio negociado por soja en Chicago promedió los US$ 442/t, la cotización más alta en lo que va del año y un 15% por encima del nivel de todo 2025, alcanzando máximos desde abril del 2024. Este nuevo “escalón” de precios donde se está negociando la oleaginosa vino traccionado por el impulso a biocombustibles en Estados Unidos y por el conflicto en Medio Oriente. Ambos dos llevaron las cotizaciones del aceite de soja cerca de los US$ 1.700/t en Chicago, una suba del 53% en lo que va del año. Al mismo tiempo, los fondos especulativos jugaron un rol fundamental, posicionándose en todo el complejo soja y llegando esta semana a mantener una cartera comprada por 481.000 contratos entre futuros y opciones, una variación de cartera de más del 1.000% en el año habiendo comenzado vendidos el 2026.

Esta dinámica del mercado internacional se traslada al mercado local vía revalorización del precio de exportación industrial. Tanto el precio del aceite como el de la harina de soja estuvieron subiendo desde que comenzó el año, alcanzando su valor más alto en plena cosecha. Actualmente el precio promedio FOB industrial ronda los US$ 494/t, un 8% más alto que a comienzos de año y el nivel de cotizaciones más altas para esta altura desde los extraordinarios valores del 2021 al 2023.

Si bien la soja le quitó parte del protagonismo a los cereales en el mercado interno, las búsquedas de maíz por parte de la exportación siguen siendo intensas. El line up de maíz es de 1,8 Mt para los próximos quince días y la oferta de compra promedió US$ 181/t en la semana para originación inmediata o contractual, un premio de US$ 5/t respecto a las propuestas para descargas de maíz tardío.

Sin embargo, el nivel de precios por maíz viene presionado por la dinámica en Chicago, que luego de haber alcanzado máximos de un año el 5 de mayo pasado, acumula pérdidas del 6% en una oleada continuada de ventas por parte de los fondos especulativos. En las últimas tres semanas, los fondos redujeron su posición comprada en un 30% con ventas netas por el equivalente a 12 Mt de maíz. El avance de la siembra y el clima favorable en Estados Unidos se combinaron con la caída en las cotizaciones del petróleo, disparando la salida de posiciones largas por parte de los especuladores, presionando los precios del cereal a la baja. Lo que se ha venido traduciendo en una caída del precio FOB del maíz argentino y consecuente presión sobre los precios internos, que esta semana promediaron 1% menos y 4% por debajo que a comienzos de mayo.

3. Se desinfla el precio de la urea

A pesar de la crisis derivada de la guerra en Medio Oriente y su consiguiente impacto en el mercado global de fertilizantes, la Argentina logró mantener un ritmo de importaciones del insumo más que aceptable en el primer cuatrimestre. En este escenario, las compras externas de fertilizantes nitrogenados -entre los que se incluye la urea- alcanzan las 273.000 tn y superan lo visto en 2022 a esta altura, cuando el mercado atravesaba la crisis de insumos por la guerra ruso-ucraniana.

Paradójicamente, este nivel de importaciones de nitrogenados es impulsado, ante todo, por guarismos superiores en el segundo bimestre, con volúmenes más altos en la serie para este periodo, y duplicando lo registrado en el primer bimestre. Para esta categoría, las importaciones en marzo y abril de 2026 fueron 63% superiores al promedio del último lustro, respectivamente. Sin embargo, para esta misma comparativa, pero hecha para el primer bimestre, la variación contra la media quinquenal arroja una caída del -30%.

Profundizando en la coyuntura más reciente del mercado, los precios internos de la urea acumulan una segunda semana de descenso y la importación comenzó a mostrar un mayor pulso, sobre todo debido a la necesidad estacional de fosfatados. Actualmente, los precios ofrecidos para urea por proveedores locales se encuentran en torno a los US$ 830 y 840/tn. Respecto a su punto más alto alcanzado en abril, las referencias de urea importada cayeron entre US$150 y $185/tn y la producida en fábricas locales alrededor de US$100 /t.

Otra buena noticia para el mercado de urea es que China -uno de los mayores productores de fertilizantes del mundo- volvió a habilitar sus exportaciones. Con la canilla del gigante asiático abierta, los precios internacionales deberían sentir un alivio.