El comercio minorista argentino comenzó 2026 con una sensación dominante de cautela. No hay desplome, pero tampoco recuperación. El último relevamiento del INDEC sobre supermercados y autoservicios mayoristas muestra un Indicador de Confianza Empresarial (ICE) de apenas 1,3%, un valor que lo deja técnicamente en terreno positivo pero sin margen para el entusiasmo.

Detrás de ese número hay un clima empresarial que oscila entre la normalidad forzada y la preocupación contenida. Dos de cada tres empresas describen su situación comercial como “normal”, pero una de cada cuatro la considera directamente “mala”. El balance arroja -16,3%, confirmando que el humor sectorial todavía arrastra el desgaste de meses previos.

La fotografía financiera tampoco muestra alivio contundente. Predomina la estabilidad, aunque con sesgo negativo, y el acceso al crédito sigue siendo una de las principales restricciones: un tercio de las firmas lo considera difícil y casi nadie lo percibe como fácil. En un contexto de tasas reales altas y financiamiento selectivo, la liquidez no fluye con naturalidad hacia el canal comercial.

Sin embargo, el dato más revelador no está en la confianza sino en la demanda. Más de la mitad de las empresas identifica la debilidad del consumo como el principal factor que limita su capacidad de expansión. El comercio no enfrenta un problema de oferta ni de infraestructura: enfrenta un problema de compradores.

En ese escenario, los precios siguen ajustándose. El 57,5% de las empresas informó aumentos en el último mes, lo que sugiere que la desaceleración inflacionaria no elimina la necesidad de recomposición de márgenes o cobertura de costos.

De cara al trimestre febrero-abril, las expectativas mejoran levemente: uno de cada cinco empresarios espera una mejora y solo una minoría anticipa un deterioro. Pero la mayoría cree que todo seguirá igual. Y ese “igual” es, en realidad, el verdadero dato político y económico: estabilidad sin dinamismo.

La recuperación del consumo, si llega, será gradual y dependerá más del poder adquisitivo que de la confianza empresarial.

Empresarios del sector de autoservicios mayoristas expresaron su apoyo al proyecto de reforma laboral que impulsa el Gobierno y que se discute en el Senado de la Nación. La Cámara Argentina de Distribuidores y Autoservicios Mayoristas (CADAM) consideró que la iniciativa constituye un paso clave para incentivar la creación de empleo formal y mejorar la competitividad de las pymes, en un contexto de altos costos laborales y márgenes ajustados para el comercio. Durante un encuentro con equipos técnicos del Senado, la entidad detalló cuatro ejes centrales del proyecto que, a su entender, modernizan las relaciones laborales y corrigen distorsiones que hoy desalientan la contratación.

La posición de CADAM se inscribe en un debate más amplio sobre la estructura de costos del empleo en la Argentina y el rol de los aportes obligatorios a cámaras empresarias y entidades vinculadas a los convenios colectivos. Para el sector mayorista, la reforma laboral abre una ventana para revisar prácticas que consideran anacrónicas y poco transparentes, especialmente para las pequeñas y medianas empresas.

Los cuatro puntos de la reforma laboral que apoyan los mayoristas

La comitiva de CADAM estuvo encabezada por su vicepresidente, Armando Farina, quien expuso ante los equipos técnicos del Senado los principales aspectos del proyecto que la entidad considera positivos. En primer lugar, destacaron la implementación del banco de horas como un mecanismo de flexibilidad laboral acordado entre las partes, que permitiría adaptar la jornada a los picos de actividad sin incrementar de manera automática los costos.

En segundo término, respaldaron la posibilidad de celebrar convenios laborales adaptados a la realidad de las pymes, con esquemas más acordes a la escala y dinámica de los pequeños comercios. El tercer punto señalado fue la habilitación de las billeteras virtuales como medio para acreditar salarios, una medida que apunta a modernizar los mecanismos de pago y reducir fricciones operativas. Por último, CADAM valoró el carácter voluntario de los aportes a cámaras empresariales y solicitó que ese criterio se extienda también a los aportes sindicales.

A estos ejes se sumó un reclamo puntual: la eliminación de aportes solidarios y contribuciones que, según los empresarios, “encarecen innecesariamente el costo laboral”. Entre ellos mencionaron el aporte solidario por Covid-19 a la obra social Osecac, que se aplica esté o no afiliado el trabajador, y el seguro de retiro La Estrella.

Aportes obligatorios y conflicto de intereses en las paritarias

Uno de los tramos más críticos de la postura de CADAM estuvo centrado en el esquema de aportes obligatorios a cámaras empresarias dentro del sector comercio. “Las paritarias se han transformado en una mesa de amigos”, afirmó Farina, al cuestionar el rol de la Confederación Argentina de la Mediana Empresa (CAME) y la Cámara Argentina de Comercio (CAC), que participan de las negociaciones salariales y, al mismo tiempo, son beneficiarias directas de esos aportes. Para los mayoristas, esta situación configura un “evidente conflicto de intereses”.

CADAM puso como ejemplo el aporte obligatorio que cada empleado de comercio realiza al Instituto Argentino de Capacitación Profesional (INACAP). Según la entidad, esos fondos “se redistribuyen en gran parte entre la CAC y la CAME bajo el argumento de capacitación y fortalecimiento institucional”. El planteo apunta a que, con cada aumento salarial acordado en paritarias, estas entidades incrementan automáticamente su recaudación, pese a ser actores centrales de la negociación. “Esto implica que con cada aumento salarial paritario, estas entidades se ‘autobenefician’ con una mayor recaudación”, sostuvieron.

El reclamo no es aislado. De acuerdo con CADAM, desde el año pasado numerosas entidades empresarias expusieron sus quejas ante el Congreso de la Nación, entre ellas la Confederación Federal PyME de la República Argentina, la Unión de Kiosqueros de la República Argentina, el Centro Comercial de Victoria (Entre Ríos), la Federación Económica de Mendoza y la Cámara de Perfumerías de Argentina. El denominador común es la crítica a los mecanismos compulsivos de financiamiento que, en la práctica, se trasladan a mayores costos laborales.

Impacto en pymes y expectativas sobre el debate legislativo

Desde la óptica del sector mayorista, la reforma laboral tiene un impacto directo sobre la estructura de costos de las pymes, que concentran buena parte del empleo formal en la Argentina. “La libertad de asociación, la transparencia y la representatividad genuina son pilares indispensables”, sostuvo Farina, al tiempo que remarcó que el proyecto “termina con mecanismos compulsivos que solo encarecen el empleo y desalientan la inversión”.

El respaldo de CADAM suma presión al debate legislativo en el Senado, donde la reforma laboral se analiza como una herramienta para dinamizar el mercado de trabajo. Si bien el texto final aún está en discusión, el posicionamiento de los empresarios del comercio mayorista anticipa un alineamiento del sector con aquellas medidas que reduzcan costos, introduzcan flexibilidad y limiten los aportes obligatorios. El resultado de ese debate será clave para definir el impacto real de la reforma sobre la competitividad de las pymes y la creación de empleo formal en los próximos años.

Las ventas en supermercados, autoservicios mayoristas y centros de compras volvieron a mostrar un desempeño débil en noviembre, según los últimos datos difundidos por el INDEC. En un contexto de ajuste del poder adquisitivo y cambios en los hábitos de consumo, el indicador consolida una tendencia de bajo dinamismo, con caídas interanuales en los canales masivos y una recuperación parcial y heterogénea en los shoppings. El desempeño del consumo interno vuelve así a ubicarse en el centro del debate económico, por su impacto directo en la actividad, el empleo y la recaudación.

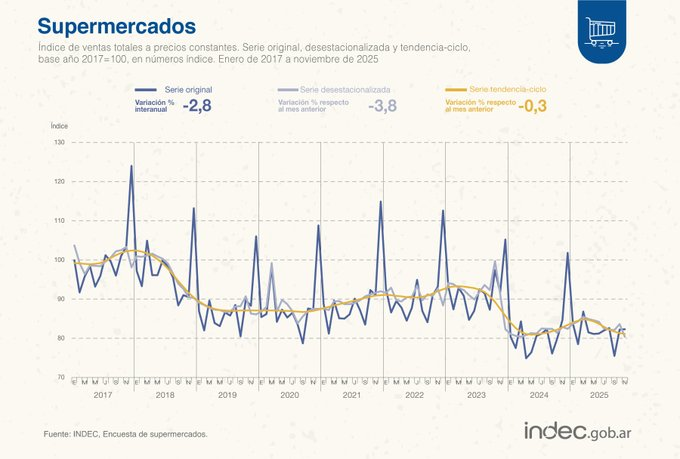

Supermercados: caída interanual y la mayor baja mensual desde diciembre de 2023

De acuerdo con el informe oficial del Instituto Nacional de Estadísticas y Censos (INDEC), las ventas totales en supermercados a precios constantes cayeron 2,8% interanual en noviembre, mientras que en la comparación mensual registraron una baja de 3,8% respecto de octubre, el retroceso más pronunciado desde diciembre de 2023.

Pese a ese resultado, el acumulado del año muestra una variación positiva de 2,2% frente a igual período de 2024. Sin embargo, la dinámica mensual refleja una clara fragilidad: solo cuatro meses del año cerraron con subas interanuales —enero (1,6%), febrero (0,7%), marzo (1,4%) y octubre (1,8%)— mientras que el resto presentó caídas.

A precios corrientes, las ventas en supermercados superaron los $2.211 millones, lo que implicó un incremento nominal del 21,2% interanual, una suba que no logra compensar la pérdida de volumen real.

En cuanto a los medios de pago, el informe detalla:

Efectivo: más de $359 millones (+20,8% interanual).

Tarjeta de débito: más de $557 millones (+22,1%).

Tarjeta de crédito: más de $986 millones (+13,7%).

Otros medios de pago: más de $307 millones (+52%).

La composición de los pagos refleja un consumo más administrado, con mayor uso de instrumentos alternativos y una moderación en el financiamiento con tarjeta de crédito.

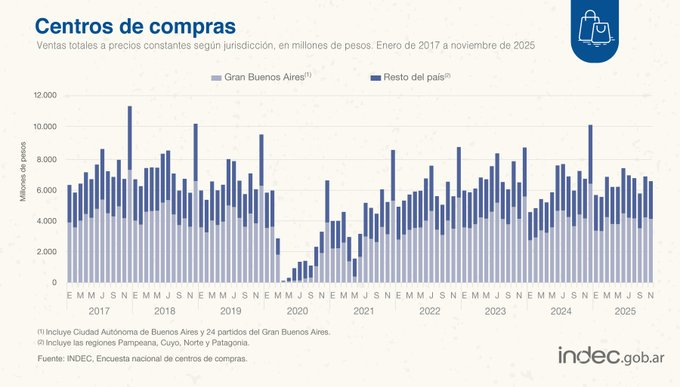

Shoppings: suba interanual, pero retroceso mensual y consumo concentrado

En los centros de compras, el comportamiento fue diferente. Las ventas crecieron 17,3% interanual, aunque cayeron 2,3% respecto de octubre, lo que confirma una recuperación incompleta y sujeta a vaivenes mensuales.

En noviembre, los shoppings alcanzaron ventas por $572 millones a precios corrientes y $6.587 millones a precios constantes. Las ventas promedio por metro cuadrado se ubicaron en $554.631, mientras que el promedio por local fue de $108.076 millones.

El consumo se concentró principalmente en:

Indumentaria, calzado y marroquinería: 39,3%.

Patio de comidas, alimentos y kioscos: 17,1%.

Ropa y accesorios deportivos: 12,3%.

Estos datos sugieren que la recuperación en los shoppings se apoya más en consumos puntuales y estacionales que en una expansión generalizada del gasto.

Autoservicios mayoristas: fuerte caída interanual y señales mixtas en el acumulado

En los autoservicios mayoristas, las ventas a precios constantes disminuyeron 8,3% interanual en noviembre, aunque mostraron un leve repunte mensual del 1,3% frente a octubre.

En el acumulado de los once meses del año, el sector registra una caída del 7,7% interanual, reflejo de un consumo retraído y de estrategias defensivas tanto de comercios como de consumidores.

No obstante, el informe del INDEC señala que seis de los once meses mostraron subas mensuales, mientras que cinco registraron caídas, a la espera de conocer el desempeño de diciembre.

A precios corrientes, las ventas mayoristas superaron los $356 millones, con un aumento nominal del 13,3% interanual. Por medio de pago:

Efectivo: más de $83 millones (+1,9%).

Tarjeta de débito: más de $55 millones (–14,7%).

Tarjeta de crédito: más de $98 millones (+7,7%).

Otros medios de pago: más de $119 millones (+55,2%).

La caída en el uso de tarjetas de débito y el fuerte crecimiento de otros instrumentos refuerzan la idea de un consumo más selectivo y condicionado por el ingreso disponible.

Un consumo que sigue siendo el eslabón débil de la economía

Los datos de noviembre confirman que el consumo interno continúa sin mostrar una recuperación sostenida, a pesar de algunos repuntes puntuales. La caída en supermercados y mayoristas, sumada al comportamiento irregular de los shoppings, plantea un escenario de demanda frágil, con impacto directo en sectores clave de la economía.

Para el corto plazo, el desempeño del consumo seguirá siendo una variable crítica, tanto para la actividad comercial como para la recaudación fiscal y el empleo, en un contexto donde los hogares priorizan gastos esenciales y ajustan su patrón de compras.

El consumo acumuló un crecimiento del 10,3% a lo largo de 2025, impulsado por la expansión del crédito y la compra de bienes durables, aunque cerró el año con una señal de alerta: en diciembre registró su primera caída interanual en 15 meses. El retroceso fue del 2,5% frente a diciembre de 2024 y se dio en un contexto de estancamiento que, según la serie desestacionalizada, se prolonga desde agosto. El dato introduce dudas sobre la sostenibilidad de la recuperación del consumo en el inicio de 2026.

La información surge de un índice elaborado por la Facultad de Negocios de la Universidad de Palermo (UP), construido a partir del procesamiento econométrico de una amplia batería de indicadores vinculados al gasto de los hogares. El informe muestra que, pese al fuerte crecimiento anual, el impulso perdió tracción en la segunda mitad del año.

Un año de rebote explicado por la baja base de comparación

El crecimiento del consumo en 2025 respondió, en gran medida, a la baja base de comparación de los primeros meses de 2024, período que estuvo marcado por la brusca devaluación convalidada por el Gobierno de Javier Milei a pocos días de asumir, un shock que impactó con fuerza en los salarios reales y en el poder adquisitivo.

Desde ese piso, la mayor estabilidad de la inflación y la reactivación del crédito, especialmente hasta comienzos de 2025, favorecieron una recomposición del consumo, aunque de manera desigual entre distintos rubros. La UP advierte que el rebote fue más intenso en segmentos asociados a financiamiento y bienes durables, mientras que otros sectores ligados al consumo cotidiano y a los servicios mostraron desempeños más débiles.

En términos interanuales, el índice de la universidad muestra que diciembre de 2025 cayó 2,5% respecto del mismo mes de 2024, marcando la primera variación negativa desde septiembre de 2024. Además, en la comparación mensual, se registró la tercera baja consecutiva, con un retroceso del 1%. “Si se deja de lado la recuperación de septiembre, desde agosto que el indicador no muestra señales de crecimiento”, detalló la entidad académica.

Crédito y bienes durables, los principales motores del consumo

El informe de la UP identifica al crédito como el principal canal de expansión del consumo durante 2025. Entre los indicadores relevados, los mayores incrementos acumulados del año se observaron en:

Préstamos hipotecarios: +232%

Préstamos personales: +137,9%

Compra de autos: +56,8%

Compras con tarjeta: +51,6%

Adelantos en cuentas corrientes: +47,2%

El patentamiento de autos se destacó como uno de los indicadores más dinámicos del año, reflejando tanto la recuperación del crédito como la demanda de bienes durables como resguardo de valor en un contexto de mayor estabilidad macroeconómica.

En contraste, varios rubros vinculados al consumo masivo y a los servicios cerraron el año con caídas acumuladas, lo que evidencia una recuperación incompleta y segmentada. Entre los descensos más relevantes se encuentran:

Ventas de autoservicios mayoristas: -7,6%

Espectáculos y juegos infantiles: -6,8%

Perfumería y farmacia: -6,2%

Ropa y accesorios deportivos: -2,1%

Restaurantes tradicionales: -1,3%

Señales de estancamiento y desafíos hacia adelante

La combinación de una caída interanual en diciembre y cinco meses consecutivos de estancamiento en la serie desestacionalizada plantea interrogantes sobre la evolución del consumo en los próximos meses. Si bien el crecimiento anual fue significativo, el informe sugiere que el impulso asociado a la recuperación del crédito comenzó a agotarse hacia la segunda mitad del año.

El desempeño dispar entre bienes durables y consumo cotidiano refleja un escenario en el que la mejora no se tradujo de manera homogénea en todos los sectores, con impactos diferenciados sobre la actividad comercial y de servicios. En este marco, la evolución del crédito, los salarios reales y la estabilidad macroeconómica aparecen como variables clave para determinar si el consumo logra retomar una senda de crecimiento sostenido o si consolida una fase de desaceleración en el arranque de 2026.