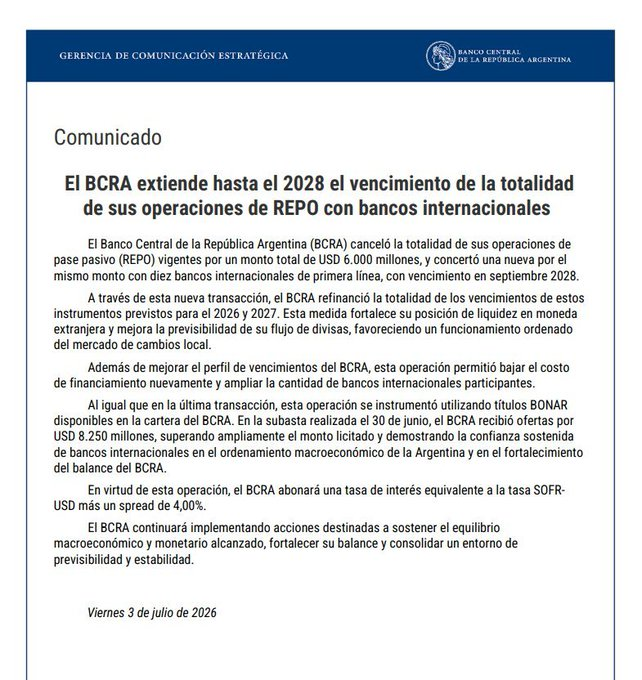

El mercado cambiario volvió a enviar una señal de tensión al Gobierno. Por tercera rueda consecutiva, el dólar oficial registró una suba y consolidó su cotización por encima de los $1.500, mientras el Banco Central reforzó su estrategia de intervención indirecta mediante ventas de contratos de dólar futuro y títulos dollar-linked para evitar que el movimiento derive en una mayor volatilidad y, eventualmente, en un traslado a los precios.

La cotización minorista del Banco Nación cerró en $1.510 para la venta, con un incremento diario de $10, mientras que el dólar mayorista avanzó hasta los $1.489, apenas tres pesos por debajo del máximo nominal alcanzado el 24 de octubre pasado. El dólar blue también acompañó la tendencia y finalizó en $1.525, mientras que el contado con liquidación se ubicó en torno a los $1.577, su valor más elevado desde fines de octubre.

El movimiento estuvo acompañado por un elevado volumen de operaciones. En el mercado mayorista se negociaron más de USD 820 millones, confirmando una demanda sostenida de divisas que comenzó a intensificarse en las últimas jornadas y que coincide con una menor oferta proveniente del sector exportador.

Aunque el tipo de cambio continúa lejos del techo de la banda cambiaria fijado por el Gobierno —que actualmente supera los $1.800—, la velocidad del ajuste comenzó a generar inquietud en el equipo económico, que busca preservar el proceso de desaceleración inflacionaria.

El Banco Central intervino con futuros y bonos atados al dólar

A diferencia de otros episodios de tensión cambiaria, la autoridad monetaria evitó vender reservas de manera directa en el mercado spot. En cambio, desplegó una estrategia basada en instrumentos financieros para moderar las expectativas de devaluación.

Operadores del mercado señalaron que el Banco Central incrementó significativamente la venta de contratos de dólar futuro, principalmente en los vencimientos de julio, al tiempo que ofreció importantes cantidades de letras dollar-linked, títulos emitidos por el Tesoro que ajustan según la evolución del tipo de cambio oficial.

La operatoria alcanzó volúmenes inusuales. Solo en el mercado de futuros se negociaron contratos equivalentes a unos USD 1.700 millones, mientras que las operaciones con instrumentos atados al dólar superaron los USD 500 millones diarios, muy por encima del promedio habitual.

La lógica detrás de esta estrategia consiste en ofrecer cobertura cambiaria sin necesidad de desprenderse de reservas internacionales, retirando al mismo tiempo pesos del mercado y reduciendo la presión sobre la demanda de dólares.

Analistas coinciden en que el objetivo oficial no es defender un valor específico del tipo de cambio, sino evitar movimientos bruscos que puedan alterar las expectativas inflacionarias.

Menor liquidación del agro y mayor demanda privada

La suba del dólar encuentra explicación en una combinación de factores estacionales y financieros.

Por un lado, comenzó a reducirse la liquidación de divisas del complejo agroexportador luego del pico registrado durante la cosecha gruesa. Si bien durante junio las cerealeras liquidaron más de USD 3.000 millones, esa cifra representó una caída del 18% respecto del mismo mes del año anterior.

Además, distintos informes privados detectaron una mayor retención de granos por parte de los productores, que esperan mejores condiciones de precios antes de desprenderse de sus exportaciones.

Al mismo tiempo, la demanda privada de divisas ganó protagonismo. Portfolio Personal Inversiones (PPI) sostuvo que el agro mantuvo prácticamente estable su ritmo de liquidación diaria respecto de mayo, por lo que la menor capacidad compradora del Banco Central obedeció principalmente a un incremento en la demanda de dólares por parte de empresas, bancos e inversores.

También influyeron mayores giros de utilidades al exterior y una menor oferta proveniente de la cuenta financiera, luego del fuerte ingreso de capitales registrado durante mayo.

En paralelo, operadores detectaron un cambio en la estrategia de los bancos comerciales. Varias entidades pasaron de mantener posiciones vendidas en dólares a incrementar sus compras para abastecer una mayor demanda minorista, impulsada en parte por el cobro del medio aguinaldo.

Reservas arriba de los USD 47.000 millones, pero con compras moderadas

En ese contexto, el Banco Central volvió a comprar divisas, aunque en un volumen considerablemente inferior al observado durante abril y mayo.

La autoridad monetaria adquirió apenas USD 25 millones durante la primera rueda de julio, equivalente a cerca del 3% del volumen total operado en el mercado oficial.

Pese a ello, las reservas internacionales brutas mostraron una fuerte recuperación y cerraron por encima de los USD 47.000 millones, tras aumentar más de USD 2.180 millones.

El rebote respondió, fundamentalmente, a la reversión de movimientos contables y de encajes registrados en el cierre de junio, por lo que los analistas no interpretan la mejora como un cambio estructural en la capacidad de acumulación de reservas.

Las compras netas del Banco Central durante 2026 ya superan los USD 11.000 millones, aunque el ritmo de incorporación de divisas comenzó a desacelerarse desde junio.

El mercado descarta una devaluación abrupta

Pese al repunte del dólar, el consenso entre economistas y operadores continúa descartando un salto discreto del tipo de cambio.

La expectativa predominante es la de un proceso de depreciación gradual, acompañado por una menor oferta de divisas estacional y por un escenario internacional menos favorable para los mercados emergentes.

Sin embargo, la preocupación comenzó a trasladarse hacia otro frente: el posible impacto que esta aceleración del dólar pueda tener sobre la inflación durante el segundo semestre.

Ese riesgo también explica el fuerte protagonismo del Banco Central en los mercados de futuros y de deuda indexada al tipo de cambio. El Gobierno procura evitar que un movimiento más acelerado del dólar termine alterando las expectativas de precios y reduzca uno de los principales activos políticos de la administración de Javier Milei: la desaceleración de la inflación.

Mientras tanto, el mercado seguirá observando dos variables centrales durante julio: la capacidad del Banco Central para recomponer reservas sin aumentar significativamente su intervención y la evolución de la demanda privada de divisas, que comenzó a convertirse en el principal factor de presión sobre el mercado cambiario.