El BCRA anunció que va a salir a comprar dólares para incrementar las reservas en u$s25.000 millones

En medio de críticas por un atraso cambiario que según los directivos del Banco Central (BCRA) no existe y con el dólar en mínimos del año la autoridad monetaria dijo ayer que acelerará la compra de divisas con el objetivo de sumar reservas.

El titular de la autoridad monetaria, Federico Sturzenegger, admitió que esto podrá influir en el mercado cambiario aunque negó que persiga un objetivo de tipo de cambio. El banquero central reafirmó, además, la meta de inflación de entre 12% y 17% para este año a pesar de que analistas, encuestas y hasta el FMI elevaron sus expectativas para este año. El dólar subió 5 centavos.

Sturzenegger anunció que la entidad a su cargo comenzará un proceso de acumulación de reservas hasta alcanzar un mínimo de 15% del PBI. “Nos hemos fijado como meta alcanzar el 15% de reservas sobre el PBI, para acercarnos a lo que sucede en otros países de la región”, señaló el titular de la autoridad monetaria durante una conferencia de prensa. El monto al que se refiere Sturzenegger equivaldría a u$s25.000 millones. Si bien no dio un plazo exacto, el titular del Central dio a entender que esas adquisiciones se realizarían en forma gradual en el próximo año y medio o dos años.

Según el banquero central, la adopción del nuevo objetivo busca equiparar la relación reservas versus PBI del resto de los países de la región, con el objeto de mejorar la nota crediticia del país para acercarlo al “grado de inversión” (las mejores nota de las calificadoras).

Las reservas cerraron en u$s 49.108 millones ayer y, según cálculos gruesos del propio BCRA, equivalen al 10% del PBI. A grandes rasgos, la entidad debería sumar unos u$s 25.000 millones para cumplir su objetivo de reservas.

Respecto de plazos, Sturzenegger aclaró que las compras ya habían empezado (ya compró dos veces dólares del Tesoro durante este mes) y que podría durar más de un año. Sería, más bien “una aceleración” en el ritmo de compra de divisas que ya existe. El novedoso fin de mejorar la calificación crediticia del país no fue muy tenido en cuenta por operadores y analistas, que lo leyeron como ninguna otra cosa que un intento por reforzar a un dólar muy débil que le vale muchas críticas el BCRA.

“Me parece de lo que está tratando de dar la señal de que acá hay un piso en el FX. De todas maneras se estaba viendo, porque el $ 15,20 nunca se perforó en los cierres”, dijo un operador bancario. “Entiendo que van a hacer compras directas al Tesoro y Provincias, no los veo interviniendo en el mercado en forma directa. Salvo alguna sobre reacción, esto apuntala al dólar pero no lo dispara.”

Desde abril del año pasado, el BCRA compró un promedio de u$s 1450 millones por mes al Tesoro y a provincias que colocaron deuda en el exterior.

“El Gobierno se enfrenta a un cuatrilema de objetivos contrapuestos entre sí (inflación, déficit fiscal, crecimiento y tipo de cambio)”, analizó una alerta de la consultora Elypsis. “En este sentido, la nueva política del BCRA alivia los vértices el cuatrilema, favoreciendo el objetivo de tipo de cambio con efectos mínimos sobre el objetivo inflacionario. El costo se refleja en la libre flotación del tipo de cambio que, si bien el BCRA aclaró la voluntad de mantener, creemos que se verá afectado por las intervenciones compradoras que actuarán como soporte para dólar durante los próximos meses”, añadió.

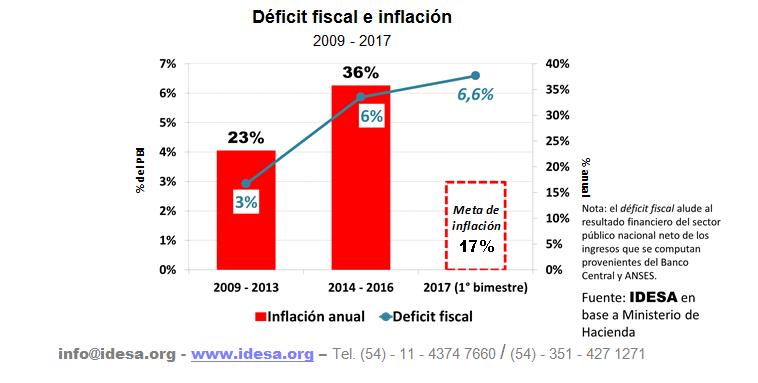

Por último, Sturzenegger reafirmó las metas de inflación para este año de entre 12% y 17% punta a punta, ya que sostuvo que aunque en el primer trimestre del año la inflación se salió del sendero necesario para alcanzar ese nivel, la corrección necesaria es posible.

El dólar saltó

El dólar subió 5 centavos hasta alcanzar los $ 15,55 en las pizarras minoristas, como resultado de un salto de 10 centavos en la plaza mayorista. Los operadores hablaron de la existencia de un piso técnico en $ 15,20 que el dólar mayorista se resiste a atravesar y los dichos de Sturzenegger respecto al plan de compra de divisas pueden ayudar a que ese piso se vuelva infranqueable. El mayorista cerró $ 15,29.

No hay atraso

“Yo no creo que, por ejemplo las compras de argentinos en Chile, tengan que ver con el tipo de cambio”, indicó Sturzenegger durante la rueda de prensa.

“Hagan el siguiente ejercicio: si la ropa cuesta un cuarto en Chile de lo que cuesta aquí ¿Cuánto tendría que ser el tipo de cambio en la Argentina”, intentó graficar, y asignó las diferencias de precios a políticas comerciales e impositivas.