El Banco Mundial prevé que el crecimiento argentino se modere al 4% en 2026 por la incertidumbre política

El Banco Mundial proyectó que la economía argentina crecerá un 4% en 2026 y mantendrá ese ritmo en 2027, una moderación frente al 4,6% estimado para 2025, en un contexto marcado por la incertidumbre política interna y episodios de presión cambiaria. La previsión surge del informe Perspectivas Económicas Mundiales, publicado en enero, que analiza la evolución macroeconómica global y regional.

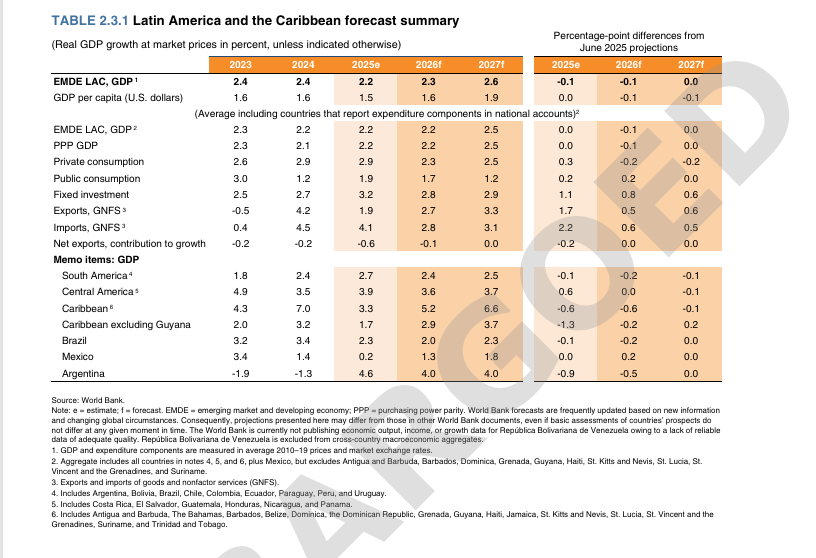

Según el organismo, la desaceleración responde principalmente a factores domésticos que afectaron las condiciones financieras hacia fines del año pasado, aunque Argentina seguirá ubicada entre las economías de mayor crecimiento de América Latina y el Caribe.

Incertidumbre política, presión cambiaria y tasas más altas

En el informe, el Banco Mundial explicó que “se proyecta que el crecimiento de Argentina se modere al 4% en 2026” y que ese mismo nivel se sostenga durante 2027. La entidad vinculó este desempeño a la dinámica política interna registrada a fines de 2025.

De acuerdo con el documento, “la incertidumbre en la política interna a finales del año pasado provocó episodios de presión cambiaria, lo que provocó aumentos en las tasas de interés del mercado que se espera que lastimen la demanda interna y el crecimiento este año”. Este encarecimiento del crédito y la menor tracción del consumo aparecen como los principales canales de transmisión hacia la actividad económica.

No obstante, el Banco Mundial destacó el rol del respaldo externo en la estabilización financiera. En ese sentido, señaló que “el apoyo de Estados Unidos, incluyendo la provisión de líneas de swap, ayudó a estabilizar las condiciones financieras”. Además, remarcó que “la transición a una banda cambiaria en abril de 2025 aumentará la flexibilidad cambiaria, fortaleciendo su papel como amortiguador de shocks”, un elemento clave para mitigar impactos externos y tensiones internas.

Argentina, entre las economías que más crecerán en la región

A pesar de la moderación prevista, el informe posiciona a la Argentina entre los países con mayor crecimiento proyectado para 2026 en América Latina y el Caribe. Con una expansión del 4%, el país se ubica apenas por debajo de República Dominicana (4,5%) y Panamá (4,1%), conformando el grupo de economías de mayor dinamismo regional.

En el plano regional, el Banco Mundial estimó que América Latina y el Caribe crecieron 2,2% en 2025 y que el crecimiento se elevará levemente a 2,3% en 2026, para consolidarse en 2,6% en 2027, en un escenario de tensiones comerciales persistentes y demanda interna aún contenida en varios países.

Para otras economías relevantes, el organismo proyectó que Brasil crecerá 2% en 2026 y 2,3% en 2027, México 1,3% en 2026 y 1,8% en 2027, mientras que Chile se desacelerará a 2,2% en 2026 y 2,1% en 2027. En ese contexto, la Argentina se mantiene por encima del promedio regional, aunque condicionada por factores políticos y financieros internos.

Un escenario global más resiliente, pero con menor dinamismo

A nivel global, el Banco Mundial sostuvo que la economía mundial “está demostrando ser más resiliente de lo previsto, a pesar de las persistentes tensiones comerciales y la incertidumbre en torno a las políticas”. Según el informe, el crecimiento global se mantendrá relativamente estable, con una expansión del 2,6% en 2026 y del 2,7% en 2027, una revisión al alza respecto de las proyecciones de junio.

Sin embargo, el organismo advirtió que esta resiliencia convive con una pérdida estructural de dinamismo. El economista en jefe y vicepresidente senior de Economía del Desarrollo del Grupo Banco Mundial, Indermit Gill, afirmó que “cada año que pasa, la economía mundial muestra menos capacidad de generar crecimiento y aparentemente más resiliencia frente a la incertidumbre de las políticas”.

Gill alertó que “el dinamismo económico y la resiliencia no pueden ir mucho tiempo por caminos separados sin causar daño a los mercados de crédito y las finanzas públicas” y sostuvo que “en los próximos años, la economía mundial crecerá a un ritmo más lento que en la conflictiva década de 1990, mientras mantiene niveles sin precedentes de deuda pública y privada”.

Riesgos y desafíos para el crecimiento

El informe también advierte sobre los riesgos que enfrenta la región, entre ellos un crecimiento global más débil de lo esperado, una eventual caída de los precios de los productos básicos, mayor volatilidad financiera y los elevados niveles de deuda pública. En ese marco, el Banco Mundial remarcó la necesidad de fortalecer la sostenibilidad fiscal y mejorar las condiciones para la inversión privada.

Para evitar escenarios de estancamiento y desempleo, Gill planteó que los gobiernos “deben liberalizar enérgicamente la inversión privada y el comercio, frenar el consumo público e invertir en nuevas tecnologías y educación”. Estas recomendaciones aparecen como un telón de fondo para economías como la argentina, que combinan perspectivas de crecimiento relativamente altas con desafíos estructurales y políticos significativos.